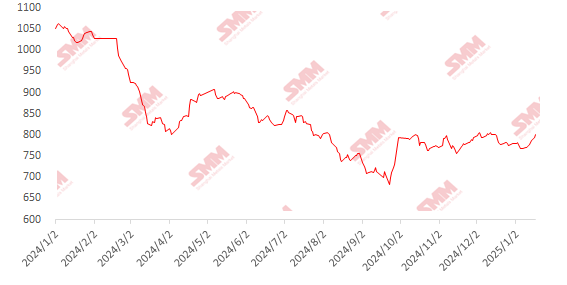

Harga Bijih Besi pada Januari Melemah Terlebih Dahulu dan Kemudian Menguat, dengan Harga Kontrak Berjangka 2505 Beroperasi dalam Kisaran 742-808 Yuan/mt. Pada awal bulan, tren harga cenderung menurun karena tiga alasan utama:

-

Pada Desember, lembaga-lembaga besar merilis prediksi untuk tahun 2025, umumnya memiliki pandangan bearish terhadap pasar bijih besi, percaya bahwa tekanan surplus pasokan pada 2025 akan meningkat, sehingga sulit bagi harga bijih besi untuk naik sepanjang tahun.

-

Pada Januari, transisi kepemimpinan di AS meningkatkan ketidakpastian dalam tarif ekspor dan kebijakan moneter, menambah risiko volatilitas di pasar.

-

Permintaan penimbunan musim dingin untuk baja tidak memenuhi ekspektasi, menyebabkan kurangnya kepercayaan pasar.

Namun, hanya dalam waktu satu minggu, pasar berjangka sedikit pulih, dan selama dua minggu terakhir, tren harga tetap kuat, sedikit melebihi ekspektasi. Alasan ini juga dapat dikaitkan dengan tiga aspek:

- Produksi besi kasar mencapai titik terendah dan pulih. Menurut statistik SMM, produksi besi kasar pada Januari meningkat selama empat minggu berturut-turut, dan pada akhir Januari, rata-rata produksi harian besi kasar diperkirakan meningkat sekitar 40 ribu mt MoM.

- Menjelang Tahun Baru Imlek, pabrik baja secara signifikan meningkatkan pengisian ulang stok sebelum liburan, terutama setelah pertengahan Januari, ketika aktivitas pengisian ulang menjadi lebih terkonsentrasi dan sebagian besar selesai pada 22 Januari. Transaksi spot aktif, memberikan dukungan harga yang kuat.

- Setelah Trump menjabat, hubungan politik antara China dan AS mereda, kebijakan tarif dilonggarkan, dan sentimen pasar menjadi optimis.

Grafik: Indeks Harga Spot Pelabuhan MMi62%

Sumber Data: SMM

Setelah Tahun Baru Imlek, bagaimana fundamental pasar akan memberikan dukungan? Apakah Dua Sesi akan memiliki dampak yang lebih besar pada sentimen pasar?

Fundamental

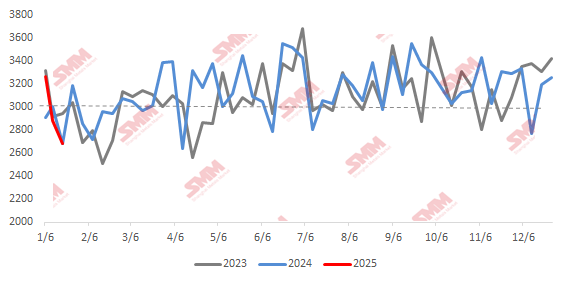

Dari Sisi Pasokan: Menurut data pengiriman SMM, sejak Januari, pengiriman bijih besi global mulai menurun, dan hingga 20 Januari, pengiriman mingguan turun secara signifikan dari lebih dari 34 juta mt menjadi sekitar 27 juta mt. Hal ini terutama disebabkan oleh musim hujan di Belahan Bumi Selatan, di mana hujan terus-menerus secara signifikan memengaruhi pengiriman dari Australia dan Brasil. Dampak cuaca ini diperkirakan akan terus memengaruhi kuartal pertama. Kuartal pertama adalah musim sepi untuk pengiriman luar negeri, mengurangi tekanan pasokan dan memberikan beberapa dukungan untuk harga bijih.

Grafik: Tren Pengiriman Global (10 ribu mt)

Sumber Data: SMM

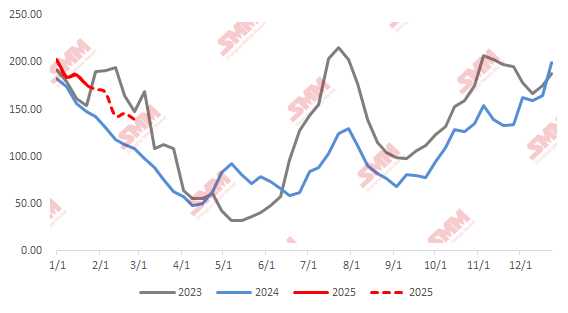

Dari Sisi Permintaan: Dengan berakhirnya pemeliharaan tahunan dan pembatasan perlindungan lingkungan, beberapa pabrik baja secara bertahap melanjutkan produksi tanur tinggi, terutama pada awal dan pertengahan Januari, dengan sejumlah besar tanur tinggi kembali beroperasi, menyebabkan peningkatan signifikan dalam produksi besi kasar. Menurut perkiraan data pemeliharaan tanur tinggi mingguan SMM, rata-rata produksi harian besi kasar pada Januari diperkirakan meningkat sebesar 40 ribu mt dibandingkan akhir Desember. Selain itu, karena transaksi bijih impor dihentikan selama liburan Tahun Baru Imlek, pabrik baja perlu menimbun stok untuk 10 hingga 15 hari sebelumnya sebelum liburan. Akibatnya, permintaan keseluruhan untuk bijih besi meningkat secara signifikan, memberikan dukungan kuat untuk harga bijih.

Grafik: Dampak dari Pemeliharaan Tanur Tinggi (10 ribu mt, Mingguan)

Sumber Data: SMM

Perspektif Makro

Di Pasar Internasional, sejak Trump menjabat, ketidakpastian dalam kebijakan perdagangannya dan rumor terkait tarif telah memicu penghindaran risiko pasar. Namun, risiko tarif tidak meningkat secepat yang diharapkan, dan sentimen pasar pulih, meskipun ketidakpastian di masa depan masih dapat memengaruhi pasar bijih besi. Dampak jangka pendek terbatas, tetapi dinamika gesekan perdagangan jangka menengah dan panjang perlu dipantau dengan cermat.

Di Pasar Domestik, pertemuan bersama beberapa departemen menyampaikan sinyal positif, meningkatkan ekspektasi pemulihan pasar. Kebijakan fiskal dan moneter yang proaktif memberikan dukungan kebijakan untuk pasar bijih besi. Selain itu, Dua Sesi yang akan datang telah meningkatkan ekspektasi pasar untuk lebih banyak kebijakan yang mendorong pertumbuhan ekonomi dan pengembangan industri. Oleh karena itu, setelah Tahun Baru Imlek, harga pasar mungkin berfluktuasi karena ekspektasi kebijakan dari Dua Sesi. Namun, berdasarkan situasi makroekonomi saat ini, kemungkinan pengenalan kebijakan yang melebihi ekspektasi relatif kecil.

Secara keseluruhan, fundamental bijih besi pada Februari diperkirakan tidak akan berubah secara signifikan dibandingkan dengan situasi saat ini. Meskipun pengiriman luar negeri tetap pada tingkat rendah, inventaris pelabuhan masih relatif tinggi, dan situasi surplus pasokan belum berubah. Dari sisi permintaan, setelah peningkatan produksi besi kasar pada Januari, Februari diperkirakan tetap stabil dengan potensi kenaikan yang terbatas. Pola pasokan-permintaan umumnya stabil, dan bahkan jika ada ketidaksesuaian pasokan-permintaan, dampaknya relatif kecil. Dari perspektif data industri, tingkat inventaris keseluruhan tahun ini relatif rendah, dan tidak ada ketidakseimbangan signifikan dalam industri. Perhatian khusus harus diberikan pada pemulihan permintaan hilir setelah liburan. Dari perspektif makro, kebijakan saat ini tetap moderat, dan Dua Sesi akan diadakan pada awal Maret. Oleh karena itu, setelah Tahun Baru Imlek, pasar akan terlebih dahulu fokus pada kinerja permintaan hilir dan kemudian mempertimbangkan ekspektasi untuk Dua Sesi. Jika pemulihan permintaan tertunda atau data industri tidak menguntungkan, ada risiko penurunan tertentu. Singkatnya, SMM percaya bahwa harga bijih besi pada Februari mungkin mengalami fluktuasi yang luas.

》Klik untuk Melihat Basis Data Rantai Industri Logam SMM