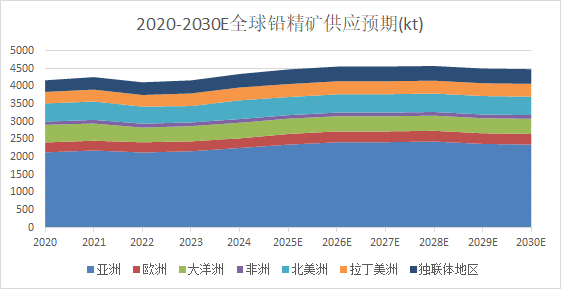

Dari 2020 hingga 2023, tantangan seperti pandemi, pemogokan, cuaca ekstrem, dan penurunan kadar bijih memengaruhi kelancaran pengoperasian proyek tambang timbal dan seng. Sementara itu, pemulihan konsumsi timbal di Asia dan operasi cepat kapasitas smelter baru memperluas kesenjangan pasokan konsentrat timbal. Baru pada 2024, ketika proyek tambang timbal dan seng yang baru mulai meningkatkan produksi, pasokan konsentrat timbal yang ketat mulai mereda.

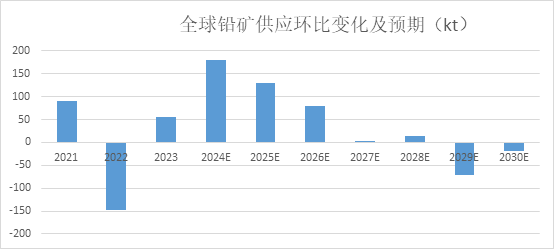

Menurut pemahaman dan estimasi awal SMM, pasokan bijih timbal global diperkirakan akan tumbuh dari 2024 hingga 2026, sebuah tren yang telah mencapai konsensus. Namun, pertumbuhan output konsentrat timbal atau bijih timbal-perak dari proyek tambang polimetalik, yang banyak dipantau oleh smelter, diperkirakan relatif terbatas. Selain itu, seiring proyek baru memasuki operasi stabil, laju pertumbuhan pasokan bijih timbal mungkin melambat relatif dari 2026 hingga 2028.

Dalam hal kontribusi terhadap pertumbuhan pasokan konsentrat timbal pada 2025, data regional menunjukkan bahwa Asia diperkirakan akan mengalami peningkatan lebih dari 90 ribu mt dalam kandungan logam (49%), sementara Eropa (tidak termasuk Rusia) dan wilayah CIS masing-masing diperkirakan mencatat peningkatan sekitar 30 ribu mt dalam kandungan logam (15% dan 17%). Wilayah lain diperkirakan mencatat pertumbuhan negatif.

Oleh karena itu, Asia tetap menjadi wilayah utama pasokan konsentrat timbal selama lima tahun ke depan, dengan pertumbuhan pasokan bijih timbal pada 2025 juga terutama disumbangkan oleh Asia. Selain itu, proyek baru di Amerika Latin dan dimulainya kembali tambang timbal dan seng di wilayah CIS akan membawa beberapa pasokan tambahan. Sementara itu, tambang yang ada di Amerika Utara dan Australia diperkirakan mencatat pertumbuhan negatif karena penurunan kadar bijih dan mendekati masa akhir desain tambang, yang menyebabkan penurunan produksi.