Tahun 2025 adalah tahun yang luar biasa, tahun penuh peluang dan risiko. Perubahan cepat dalam lingkungan internal dan eksternal telah memberikan tuntutan baru pada kesadaran risiko dan kemampuan pengambilan keputusan bagi para pelaku industri magnesium.

Dipengaruhi oleh fluktuasi harga bahan baku yang menurun, harga magnesium pada tahun 2024 terus menurun. Mengambil contoh harga ingot magnesium 90# di Fugu, area produksi utama, harga akhir tahun sebesar 16.000 yuan/mt turun signifikan dari 20.250 yuan/mt di awal tahun, mencatat penurunan sebesar 21%. Penurunan tajam harga magnesium ini membawa tekanan biaya yang belum pernah terjadi sebelumnya bagi peleburan ingot magnesium, secara drastis mempersempit margin keuntungan dan membuat operasi menjadi sulit bagi sebagian besar peleburan ingot magnesium.

[Pasokan Ingot Magnesium]

Dari sisi pasokan, produksi ingot magnesium China pada tahun 2024 diperkirakan mencapai 941 ribu mt, naik 14,3% YoY. Peningkatan produksi ingot magnesium China pada tahun 2024 terutama berasal dari dimulainya kembali produksi di pabrik magnesium di Fugu. Menurut perbandingan provinsi produksi ingot magnesium China tahun 2024, Shaanxi menyumbang 57% dari total produksi ingot magnesium, pulih menjadi 61%.

[Permintaan Ingot Magnesium]

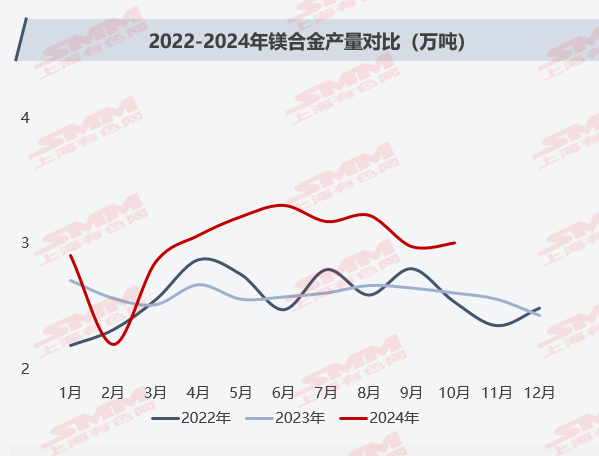

Magnesium Alloy:

Kenaikan signifikan harga magnesium dalam beberapa tahun terakhir sangat memengaruhi volume produksi dan ekspor magnesium alloy. Khususnya, perusahaan die-casting domestik menghadapi tekanan margin keuntungan yang besar akibat kenaikan tajam harga bahan baku dan kurangnya daya tawar harga. Beberapa pabrik kecil dan menengah, di bawah tekanan biaya, memilih untuk menghentikan atau mengurangi produksi, yang menyebabkan penghentian proyek magnesium alloy dan hambatan besar dalam memperluas aplikasi hilir magnesium alloy.

Seiring stabilnya harga magnesium pada tahun 2024, efektivitas biaya magnesium alloy menjadi semakin jelas. Permintaan hilir untuk magnesium alloy secara bertahap pulih, dan penerimaan pasar meningkat. Beberapa pabrik bahkan melanjutkan produksi untuk pesanan ekspor. Menurut statistik SMM, total produksi magnesium alloy China pada tahun 2024 mencapai 354 ribu mt, naik 14,2% YoY.

Dilaporkan bahwa puluhan komponen magnesium alloy otomotif telah dikembangkan di pasar, termasuk rangka setir dan braket dashboard. Di antaranya, rangka setir magnesium alloy telah diterapkan pada lebih dari 80% kendaraan. Komponen besar magnesium alloy seperti braket dashboard, braket konsol tengah, braket layar tampilan, dan braket AC semakin banyak digunakan pada kendaraan merek mewah. Oleh karena itu, promosi aplikasi magnesium alloy pada kendaraan listrik baru (NEV) diharapkan dapat secara signifikan meningkatkan permintaan pasar untuk magnesium alloy. Menurut perkiraan SMM, permintaan magnesium alloy otomotif diperkirakan mencapai 161 ribu mt, 229 ribu mt, dan 307 ribu mt pada tahun 2023, 2024, dan 2025, masing-masing.

Aluminium Alloy:

Sebagai aditif yang tak tergantikan dalam aluminium alloy, magnesium, meskipun dikonsumsi dalam jumlah terbatas per unit, tetap memiliki pangsa signifikan dalam aplikasi magnesium karena basis produksi aluminium alloy yang besar. Menurut survei SMM, produksi billet aluminium China pada tahun 2024 diperkirakan mencapai 16,79 juta mt, naik 5,1% YoY, dengan konsumsi magnesium dalam aluminium alloy domestik sebesar 182 ribu mt.

Dari perspektif pasokan dan permintaan pasar aluminium alloy, sisi pasokan pasar aluminium domestik menunjukkan elastisitas terbatas dan kemungkinan tetap pada tingkat tinggi. Di sisi permintaan, fundamental dibatasi oleh tingkat pertumbuhan ekonomi domestik, dengan perubahan elastisitas lebih bergantung pada ekspektasi kebijakan. Permintaan magnesium dalam aluminium alloy diperkirakan tetap stabil.

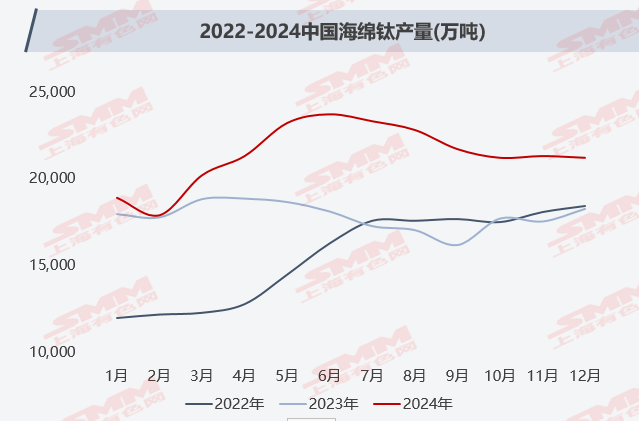

Sponge Titanium:

Menurut survei SMM, produksi sponge titanium China pada tahun 2024 diperkirakan mencapai 257 ribu mt, naik 17% YoY. Produksi sponge titanium domestik pada tahun 2024 mempertahankan tren pertumbuhan, dengan perusahaan sponge titanium mengurangi biaya produksi melalui produksi bersama titanium-magnesium. Penyesuaian ini mengurangi konsumsi magnesium per ton titanium dari 1,1 mt menjadi 0,1 mt, menghasilkan pengadaan ingot magnesium tahunan kurang dari 50 ribu mt oleh pabrik sponge titanium. Akibatnya, permintaan magnesium di pasar sponge titanium turun secara signifikan.

Mempertimbangkan pelepasan kapasitas baru secara bertahap oleh perusahaan sponge titanium dan waktu yang dibutuhkan untuk memperluas bidang aplikasi hilir, persaingan ketat di pasar sponge titanium semakin intensif. Perusahaan sponge titanium semi-proses yang tersisa menghadapi tekanan produksi yang meningkat. SMM memprediksi bahwa permintaan ingot magnesium di pasar sponge titanium akan tetap stabil pada tahun 2025.

Baja:

Saat ini, metode desulfurisasi utama di industri melibatkan desulfurizer yang terbuat dari bubuk magnesium, yang banyak digunakan pada tahap pra-pengolahan besi kasar. Karena konsumsi bubuk magnesium per ton besi kasar relatif kecil, kenaikan tajam harga ingot magnesium memiliki dampak terbatas pada permintaan bubuk magnesium di sektor baja. Mempertimbangkan pemotongan produksi yang ketat di industri baja domestik dan kematangan teknologi desulfurisasi bubuk magnesium, aplikasi magnesium di sektor baja diperkirakan terus menurun pada tahun 2025.

Pasar Ekspor Ingot Magnesium:

Ekspor ingot magnesium China pada tahun 2024 diperkirakan mencapai 260 ribu mt, naik 26,4% YoY. Kekhawatiran pasar terbesar tahun ini adalah kekurangan pasokan ingot magnesium yang dilaporkan oleh pelanggan luar negeri pada bulan April. Karena penurunan harga ingot magnesium yang berlebihan sebelum Maret, lonjakan mendadak dalam pengisian ulang stok menyebabkan kenaikan harga jangka pendek yang tajam, secara signifikan meningkatkan biaya pengadaan bagi pedagang asing. Untuk menghindari kerugian, pedagang luar negeri harus menunda pengiriman atau membatalkan pesanan, mengganggu sirkulasi pasar dan membatasi pengisian ulang stok di luar negeri. Sementara itu, beberapa pedagang melaporkan bahwa fluktuasi harga pada bulan Oktober menyebabkan penimbunan stok lebih awal, menyebabkan pasar ekspor luar negeri untuk ingot magnesium menghadapi penyusutan tertentu dari November-Desember 2024 hingga Januari 2025.

[Bahan Baku]

Industri magnesium China terutama mengadopsi metode reduksi silikotermik, yang sangat bergantung pada batu bara. Untuk ferrosilikon, komponen biaya utama, biaya listrik sangat terkait dengan harga batu bara. Dengan demikian, tren harga batu bara sebagian besar menentukan tren biaya batu bara.

Menurut data terbaru dari Administrasi Umum Bea Cukai, impor kumulatif batu bara dan lignit China pada tahun 2024 mencapai 542,697 juta mt, naik 14,4% YoY. Secara keseluruhan, impor batu bara yang lebih tinggi dari perkiraan sepanjang tahun 2024 menjadi faktor kunci yang mendorong penurunan harga batu bara domestik secara terus-menerus.

[Prospek Pasar 2025]

Dalam jangka panjang, masih banyak ketidakpastian di pasar magnesium domestik. Dari sisi pasokan, kapasitas yang sangat terkonsentrasi di industri magnesium China berarti produksi sangat dipengaruhi oleh kebijakan. Menyeimbangkan koordinasi kebijakan dengan pengembangan industri tetap menjadi tantangan mendesak. Dari sisi konsumsi, ini adalah periode kritis untuk mempromosikan aplikasi magnesium alloy. Ketidakstabilan harga sangat merugikan upaya promosi, dan pasar sangat membutuhkan solusi untuk menstabilkan harga magnesium.

Analisis SMM menunjukkan bahwa karena ketidakpastian kebijakan dan mekanisme penetapan harga yang belum matang di pasar magnesium, menyeimbangkan pengembangan ekonomi hijau dengan pertumbuhan industri akan tetap menjadi fokus utama pasar magnesium pada tahun 2025.