1. Tinjauan Harga

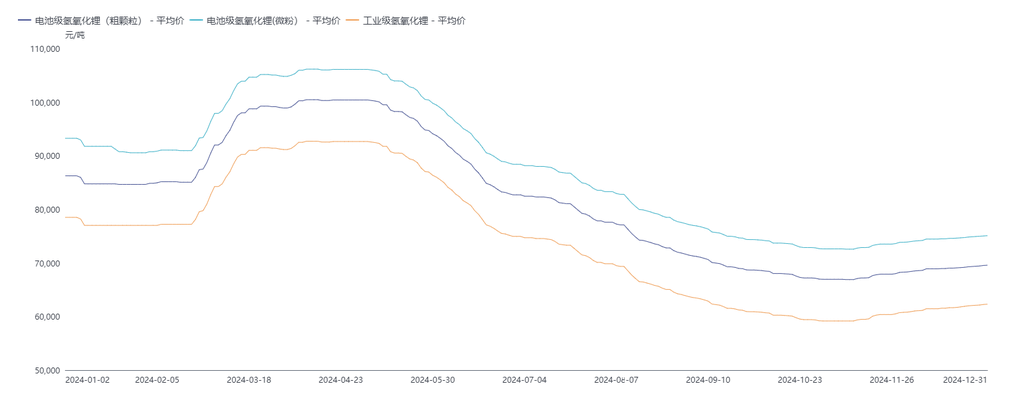

Kinerja harga lithium hidroksida pada 2024 dapat dibagi menjadi empat fase:

Januari hingga pertengahan Februari: Pola penawaran-permintaan membaik, dan harga lithium hidroksida stabil setelah penurunan.

Pada Januari, di satu sisi, stabilisasi harga bijih lithium dan lithium karbonat memperkuat dukungan biaya untuk produksi lithium hidroksida, sehingga pemasok lebih kuat dalam mempertahankan penawaran harga. Di sisi lain, beberapa produsen hilir domestik dan luar negeri mengambil barang lebih awal sebelum Tahun Baru Imlek, yang menyebabkan tren pengurangan stok yang mendalam untuk lithium hidroksida, memperbaiki pola penawaran-permintaan dan secara bertahap menstabilkan harga setelah penurunan cepat. Pada awal Februari, pengisian stok hilir berlanjut, sementara selama liburan pertengahan Februari, transaksi pasar hampir terhenti karena penghentian logistik, dan harga secara keseluruhan tetap stabil.

Akhir Februari hingga awal Mei: Pola penawaran-permintaan membaik, dan harga lithium hidroksida naik.

Pada akhir Februari, didorong oleh kenaikan harga lithium karbonat, sentimen menahan penjualan di antara pemasok menguat, mengurangi sirkulasi pasar dan merangsang beberapa permintaan pengisian stok hilir, yang mendorong kenaikan harga transaksi spot. Maret dan April melanjutkan tren kenaikan dari akhir Februari. Pemulihan berkelanjutan harga lithium karbonat dan ekspektasi pasar yang optimis semakin memperkuat sentimen untuk mempertahankan penawaran harga di antara pemasok lithium hidroksida. Dengan kontrak jangka panjang yang mencakup sebagian besar pengiriman dan pesanan spot yang ditahan, sirkulasi pasar semakin berkurang. Sementara itu, permintaan hilir pulih dengan baik setelah liburan, dan jadwal produksi meningkat secara signifikan. Karena tingkat inventaris yang rendah dan pengurangan signifikan dalam bahan yang disuplai pelanggan, beberapa produsen katoda menghadapi kekurangan pasokan bahan baku dan terpaksa membeli dengan harga tinggi, mendorong kenaikan harga spot. Pada akhir April, meskipun pola penawaran-permintaan beralih ke kondisi yang lebih longgar, pengisian stok sebelum Hari Buruh oleh beberapa produsen material ternary mendukung harga tetap tinggi dan stabil hingga awal Mei.

Akhir Mei hingga awal November: Permintaan lemah untuk produk nikel tinggi memperdalam surplus lithium hidroksida, dan harga terus menurun.

Karena permintaan yang terus-menerus lemah untuk produk nikel tinggi, ditambah dengan proporsi kontrak jangka panjang yang tinggi dan peningkatan signifikan dalam proporsi pasokan jangka panjang untuk bahan katoda, pola penawaran-permintaan tetap lemah, dan inventaris industri terus meningkat. Tertekan oleh penurunan harga lithium karbonat, harga lithium hidroksida terus menurun. Pada akhir Oktober, ketika harga lithium karbonat pulih, penurunan harga lithium hidroksida melambat pada tingkat rendah.

Pertengahan hingga akhir November hingga Desember: Pengurangan di sisi pasokan mendukung harga, dan harga pasar sedikit naik.

Dengan harga pada tingkat rendah dan perbedaan harga yang semakin lebar antara lithium karbonat dan lithium hidroksida, pabrik garam hulu menunjukkan sentimen yang belum pernah terjadi sebelumnya untuk mempertahankan penawaran harga, menaikkan diskon kontrak jangka panjang dan menahan pesanan spot, yang meningkatkan pusat harga transaksi pasar. Sebelum akhir tahun, pengurangan produksi karena pemeliharaan dan pengalihan jalur produksi fleksibel ke lithium karbonat lebih lanjut mendukung sentimen untuk mempertahankan penawaran harga. Beberapa pemain di sisi permintaan terlibat dalam pengisian stok pesanan spot karena ketidakpastian kontrak jangka panjang untuk tahun baru, mendorong harga naik. Namun, dengan permintaan keseluruhan yang tetap lemah, momentum kenaikan terbatas, dan harga secara keseluruhan menunjukkan tren kenaikan yang lambat.

2. Tinjauan Sisi Penawaran

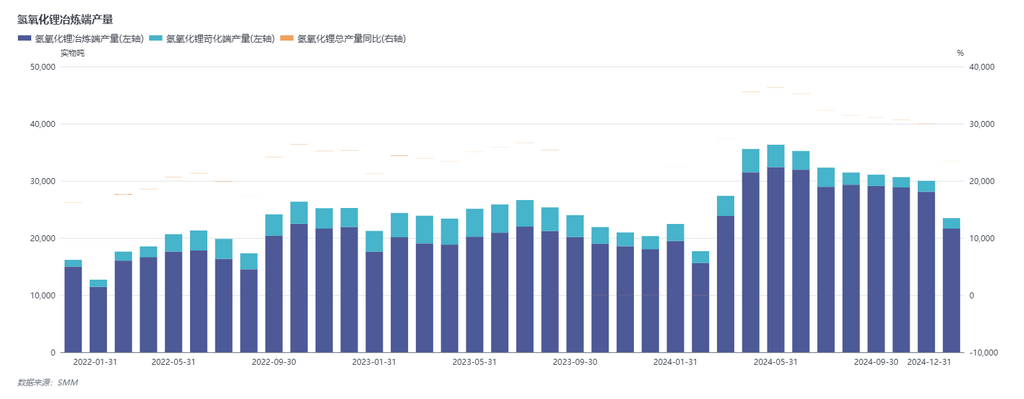

Pada 2024, produksi lithium hidroksida di Tiongkok mencapai 354 ribu ton, naik 25% YoY. Berdasarkan bahan baku, peleburan menyumbang 321 ribu ton, sekitar 91%, naik sekitar 51% YoY. Pada H1, pelepasan kapasitas baru dari peleburan terintegrasi di Tiongkok membawa beberapa peningkatan produksi lithium hidroksida. Namun, pada H2, terutama pada Q4, perbedaan harga yang semakin lebar antara lithium karbonat dan lithium hidroksida serta permintaan yang lemah membatasi peningkatan produksi, karena lebih banyak perusahaan mengalihkan jalur peleburan fleksibel ke lithium karbonat. Di sisi kaustisasi, produksi pada 2024 adalah 33 ribu ton. Perbedaan harga yang semakin lebar antara lithium karbonat dan lithium hidroksida membuat kaustisasi dalam keadaan rugi hampir sepanjang tahun, dengan tingkat operasi kapasitas lama menurun dan jalur produksi baru meningkat lebih lambat dari yang diharapkan, menjaga produksi keseluruhan pada tingkat rendah. Dari perubahan pangsa pasar CR5 saat ini, konsentrasi industri produsen lithium hidroksida telah mencapai 79%, relatif tinggi. Pangsa pasar pabrik kimia lithium terintegrasi meningkat, semakin meningkatkan kekuatan penetapan harga mereka.

Menurut data bea cukai, ekspor lithium hidroksida Tiongkok pada 2024 sekitar 120 ribu ton, turun 6,7% YoY. Jepang dan Korea Selatan tetap menjadi tujuan ekspor utama, dengan ekspor ke Korea Selatan sebesar 83,400 ton, turun sekitar 10% YoY, mencakup 70% dari total ekspor. Ekspor ke Jepang sekitar 32 ribu ton, naik sekitar 4% YoY, mencakup 27% dari total ekspor.

Di sisi impor, impor pada 2024 sekitar 8 ribu ton, naik sekitar 1,1 kali YoY. Secara struktural, impor dari Chili menurun secara signifikan, sementara impor dari Australia meningkat secara mencolok, terutama karena peningkatan jalur produksi lithium hidroksida di Australia oleh Tiongkok.

3. Tinjauan Sisi Permintaan

Pada 2024, permintaan lithium hidroksida di Tiongkok mencapai 204 ribu ton, naik 16% YoY, tetapi tingkat pertumbuhan tidak memenuhi ekspektasi. Sekitar 96% digunakan untuk bahan katoda ternary, dan 4% untuk industri tradisional. Pada H1, selama Maret dan April, peluncuran berturut-turut kendaraan energi baru domestik dan pemotongan harga oleh produsen mobil merangsang permintaan di tingkat kendaraan melampaui ekspektasi, meningkatkan pesanan untuk produsen katoda nikel menengah hingga tinggi di hilir. Namun, promosi pemotongan harga mengonsumsi permintaan masa depan lebih awal, dan konsumsi kendaraan ternary nikel tinggi pada pertengahan tahun tidak memenuhi ekspektasi. Sementara itu, produsen katoda meningkatkan volume lithium hidroksida yang disuplai pelanggan dan secara aktif mengadopsi strategi pengurangan stok untuk mengonsumsi bahan baku yang disuplai pelanggan, melemahkan permintaan untuk lithium hidroksida. Pada H2, proses elektrifikasi di pasar utama seperti Eropa dan AS melambat, tidak memenuhi ekspektasi, menyebabkan hampir tidak ada peningkatan permintaan untuk bahan ternary. Dikombinasikan dengan inventaris lithium hidroksida yang tinggi di tingkat hilir dan pengguna akhir, permintaan untuk lithium hidroksida tetap lemah. Pada akhir tahun, karena ketidakpastian kebijakan yang dibawa oleh pemilihan presiden AS, produsen baterai Tiongkok bergegas mengekspor pada Q4, menghasilkan pesanan bahan ternary yang lebih baik dari biasanya. Namun, ini pada dasarnya mewakili pelepasan awal permintaan pertengahan tahun 2025, yang dapat menyebabkan penurunan permintaan di masa depan.

4. Keseimbangan Penawaran-Permintaan

Pada 2024, lithium hidroksida mengalami peningkatan inventaris, dengan surplus tahunan sekitar 36 ribu ton dan inventaris sampel kumulatif sekitar 56 ribu ton. Sebelum April, pengisian stok pra-liburan di sisi permintaan dan pengurangan produksi di sisi penawaran karena pemeliharaan Tahun Baru Imlek dan pemotongan output menyebabkan beberapa pengurangan stok di pasar. Setelah April, dengan peningkatan jalur produksi baru oleh beberapa perusahaan dan melemahnya permintaan, lithium hidroksida mulai mengalami peningkatan inventaris. Pada November dan Desember, pengurangan produksi yang signifikan di sisi penawaran dan sedikit pengurangan permintaan menyebabkan beberapa pengurangan inventaris, tetapi tingkatnya terbatas.

II. Prospek untuk 2025

Di sisi permintaan, pada tingkat sel baterai dan baterai, produksi baterai ternary diperkirakan menurun menjelang akhir tahun karena kontrol inventaris dan ekspektasi lonjakan instalasi. Ke depan, implementasi berkelanjutan kebijakan anti-subsidi di Eropa dan AS, bersama dengan erosi pasar ternary oleh model mobil lithium besi fosfat yang hemat biaya, akan membatasi ruang tambahan untuk pengguna akhir daya ternary. Kelemahan daya ternary akan ditransmisikan ke hulu ke permintaan untuk bahan ternary, dengan produksi dan kinerja bahan ternary juga diperkirakan tetap lesu.

Di sisi penawaran, pada akhir Q4 2024, karena permintaan keseluruhan yang lemah, jalur produksi fleksibel di pabrik kimia lithium semakin banyak dialihkan ke lithium karbonat. Dikombinasikan dengan inventaris tinggi di beberapa pabrik kimia lithium dan pengurangan produksi untuk pengurangan stok, pengurangan pasokan signifikan. Mempertimbangkan liburan Tahun Baru Imlek, pemeliharaan, dan ekspektasi penghentian, produksi Q1 2025 diperkirakan tetap pada tingkat rendah. Selanjutnya, produksi mungkin mengalami sedikit peningkatan karena pemulihan permintaan siklus dan dimulainya kembali pekerjaan pasca-liburan. Dalam jangka panjang, dengan pasar ternary di dalam dan luar negeri tetap lemah, permintaan tahunan diperkirakan menurun. Di sisi ekspor, pertumbuhan permintaan luar negeri yang terbatas diharapkan karena kebijakan yang diantisipasi dari pemerintahan baru AS pada 2025 yang mungkin menekan pasar daya. Selain itu, peningkatan kapasitas baru luar negeri dan peningkatan inventaris lithium hidroksida yang terus berlanjut di pengguna akhir luar negeri dan pabrik material akan membatasi pertumbuhan permintaan luar negeri untuk lithium hidroksida Tiongkok.

Pada 2025, penawaran dan permintaan lithium hidroksida keduanya diperkirakan menurun, dengan pasar kemungkinan tetap dalam surplus kecil, dan peningkatan inventaris keseluruhan diperkirakan meningkat lebih lanjut. Harga lithium hidroksida kemungkinan akan terus menurun. Meskipun sentimen yang terus-menerus untuk mempertahankan penawaran harga untuk harga bijih luar negeri dan harga lithium karbonat dapat memperkuat dukungan biaya untuk lithium hidroksida, dari perspektif permintaan, sektor hilir dan pengguna akhir akan terus menghadapi tekanan dari sistem lithium besi fosfat, dengan tren pelemahan permintaan yang lebih nyata. Pusat transaksi pasar diperkirakan akan terus mengalami tren penurunan.