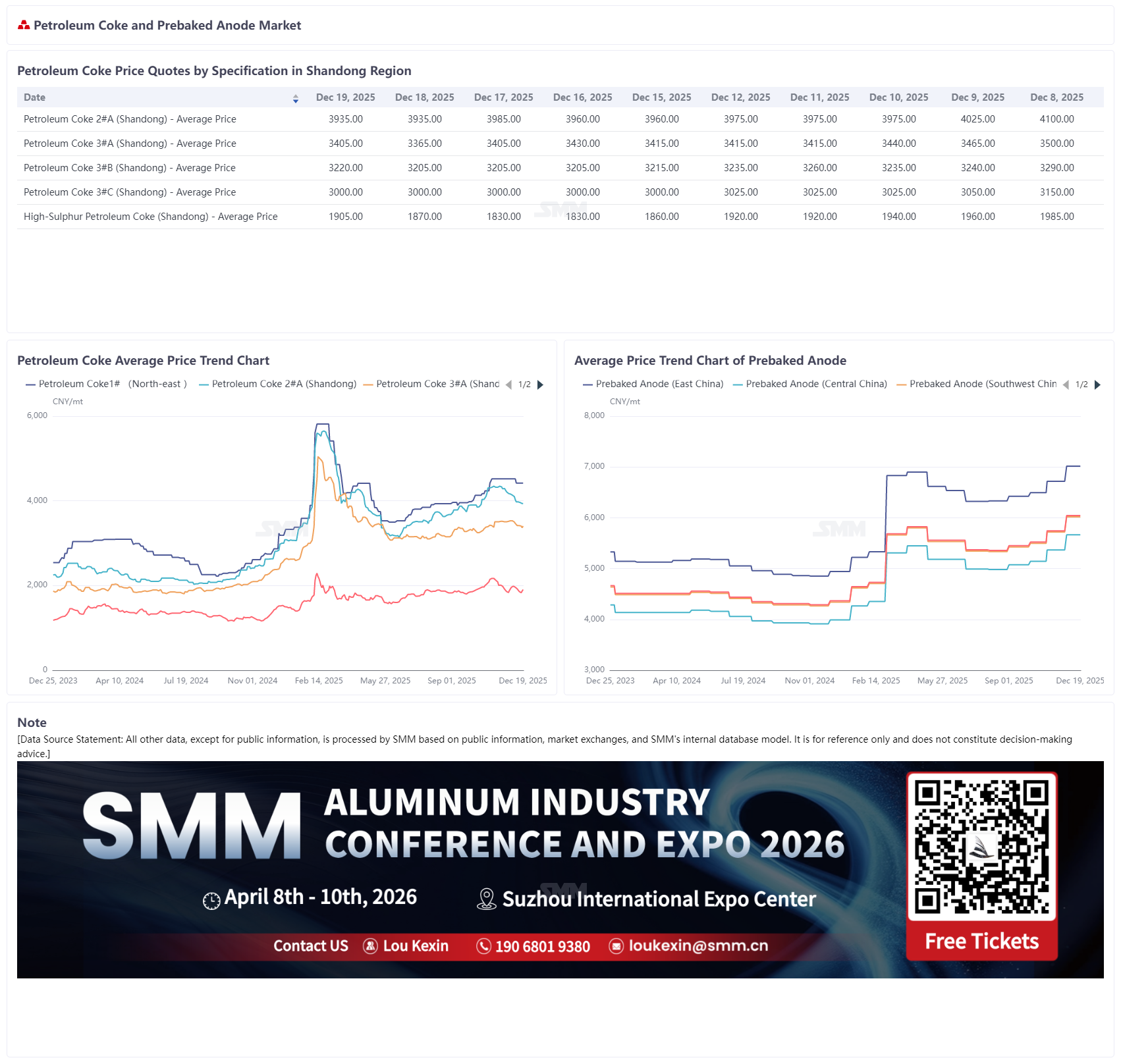

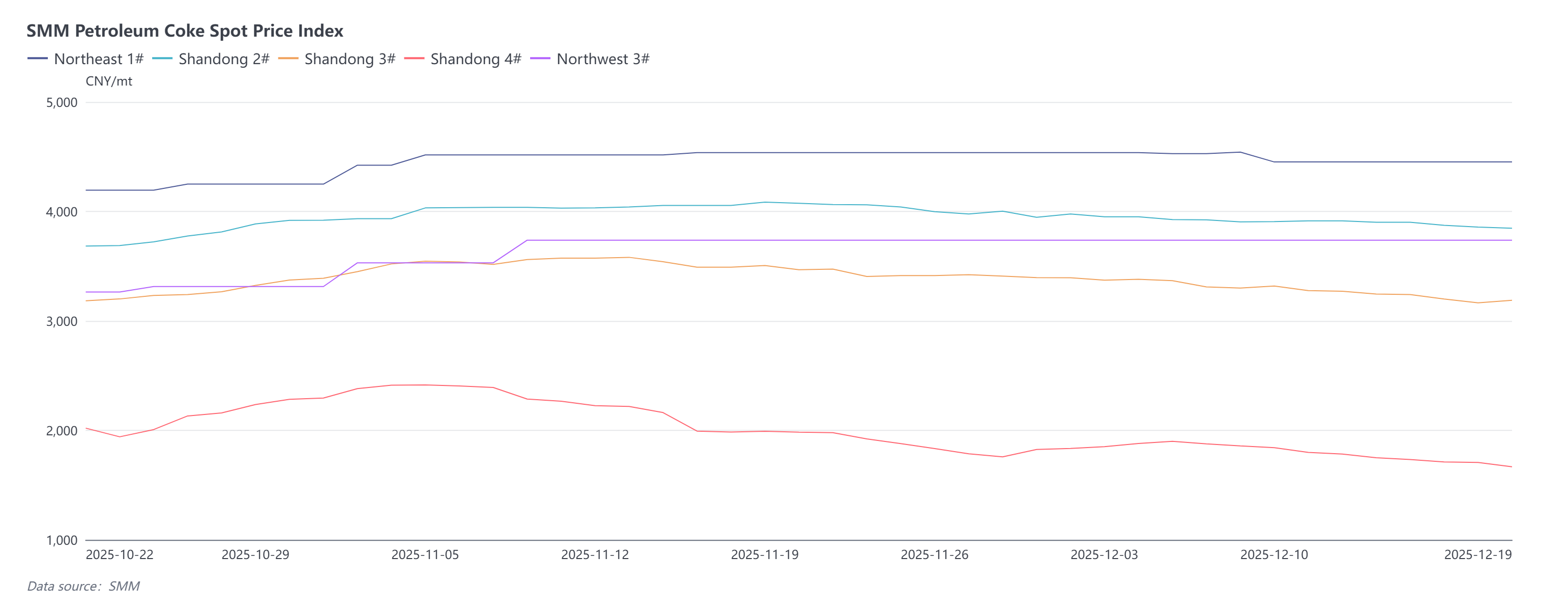

Récemment, le marché du coke de pétrole a continué d’afficher un sentiment de négociation faible, les prix du coke de pétrole de raffinerie étant globalement stables à en baisse. Plus précisément, les prix du coke de pétrole de raffinerie de PetroChina ont été mitigés cette semaine, avec des ajustements compris entre 50 et 150 yuans/tonne ; les prix actuels se situent autour de 4 150 à 4 200 yuans/tonne. Parmi eux, les indicateurs de coke de pétrole de Taizhou Petrochemical se sont améliorés, et son prix du coke de pétrole a été relevé de 150 yuans/tonne en milieu de semaine. Les prix du coke de pétrole à faible teneur en soufre de PetroChina dans le nord-est de la Chine sont restés stables, les prix actuels du coke de pétrole se concentrant autour de 4 096 à 4 706 yuans/tonne. L’indice des prix spot du coke de pétrole n°1 de SMM dans le nord-est de la Chine était de 4 451,9 yuans/tonne. Les prix du coke de pétrole à teneur moyenne en soufre dans le nord-ouest de la Chine ont évolué de manière stable, l’indice des prix spot du coke de pétrole n°3 de SMM dans le nord-ouest de la Chine s’établissant à 3 737,42 yuans/tonne. Les expéditions de coke de pétrole de raffinerie de Sinopec étaient stables, et les prix du coke de pétrole sont restés globalement fermes ; cependant, les prix du coke de pétrole à teneur moyenne et élevée en soufre de certaines raffineries ont été abaissés, et en raison d’un ralentissement des achats des usines d’anodes en aval, le coke de pétrole de qualité anode de certaines raffineries a enregistré des baisses légères inférieures à 100 yuans. Les raffineries locales ont fait face à de faibles expéditions, les prix du coke de pétrole continuant de s’affaiblir, en particulier le coke n°4, qui a connu des baisses plus prononcées. Les dernières données de SMM montrent que l’indice des prix spot du coke de pétrole n°2 dans le Shandong était de 3 846,42 yuans/tonne, en baisse de 1,72 % sur la semaine ; l’indice des prix spot du coke de pétrole n°3 dans le Shandong était de 3 188,45 yuans/tonne, en baisse de 2,53 % sur la semaine ; et l’indice des prix spot du coke de pétrole n°4 dans le Shandong était de 1 667,61 yuans/tonne, en baisse de 6,54 % sur la semaine.

Cette semaine, le marché du coke de pétrole importé a continué d’afficher un sentiment de négociation morose, avec une faible volonté d’achat en aval et peu de nouvelles commandes, maintenant les prix sous pression à la baisse. Par catégorie, le coke de pétrole à faible teneur en soufre a connu des replis nets des prix de transaction alors que certains fournisseurs ont activement augmenté leurs expéditions dans un contexte de négociations de marché faibles ; le marché du coke de pétrole à teneur moyenne et élevée en soufre a également affiché une performance faible, avec des expéditions globalement moroses, et le prix spot portuaire a encore baissé, influencé par le déclin continu des prix du coke de pétrole à haute teneur en soufre sur le marché intérieur. La faible performance du marché d’importation a fait écho aux changements dans le modèle d’offre et de demande du coke de pétrole domestique.

Du côté de l’offre, la maintenance de courte durée de Keyuan Petrochemical s’est terminée en milieu de semaine, tandis que les autres grandes raffineries nationales ont maintenu un rythme de production stable, résultant en un profil d’offre caractérisé par des augmentations localisées et une stabilité globale. À l’avenir, alors que le nombre de nouveaux arrêts de maintenance diminue et que les unités précédemment mises à l’arrêt reprennent progressivement leur production, l’échelle de l’offre du marché devrait continuer à s’élargir.

Du côté de la demande, une faiblesse globale et une divergence structurelle ont été observées. À court terme, les entreprises en aval ont affiché un fort sentiment d’attente, les comportements d’achat étant dominés par les besoins juste-à-temps et une initiative affaiblie pour reconstituer les stocks, conduisant à une atmosphère d’achat morose sur le marché et une pression baissière significative sur les prix du coke de pétrole. Par segment, dans le secteur du carbone utilisé dans la production d’aluminium — un débouché aval essentiel pour le coke de pétrole — les taux d’activité dans les régions de production traditionnelles clés comme le Shandong, le Henan et le Hebei étaient sous pression en raison de contrôles renforcés liés à la protection de l’environnement ; cependant, de nouveaux projets d’anodes précuites dans des régions comme la Mongolie intérieure et le Yunnan ont commencé leurs opérations et ont progressivement libéré de la capacité, améliorant efficacement l’élasticité de l’offre sur le marché du carbone utilisé dans la production d’aluminium. Cela a non seulement compensé les écarts de production périodiques causés par les restrictions de production liées à la protection de l’environnement et la maintenance des équipements dans certaines zones, mais a également soutenu l’échelle des achats juste-à-temps de coke de pétrole. Le secteur des matériaux d’anode a maintenu des opérations stables, et ses achats juste-à-temps de coke de pétrole ont également fourni un certain soutien au marché.

Dans l’ensemble, bien que la demande rigide de carbone utilisé dans la production d’aluminium et de matériaux d’anode fournisse un certain soutien au marché, elle est insuffisante pour compenser la pression d’une demande globalement faible. Dans un contexte d’offre continuellement croissante, les prix du coke de pétrole sont entrés dans une tendance baissière soutenue. Sur la base du modèle d’offre et de demande ci-dessus, SMM prévoit que les prix du coke de pétrole resteront dans le marasme à court terme. Cependant, le marché nourrit des attentes quant à une reprise en janvier 2026, le principal moteur étant la libération concentrée de la demande de stockage des entreprises en aval avant les vacances du Nouvel An chinois, ce qui devrait fournir un soutien temporaire au marché.