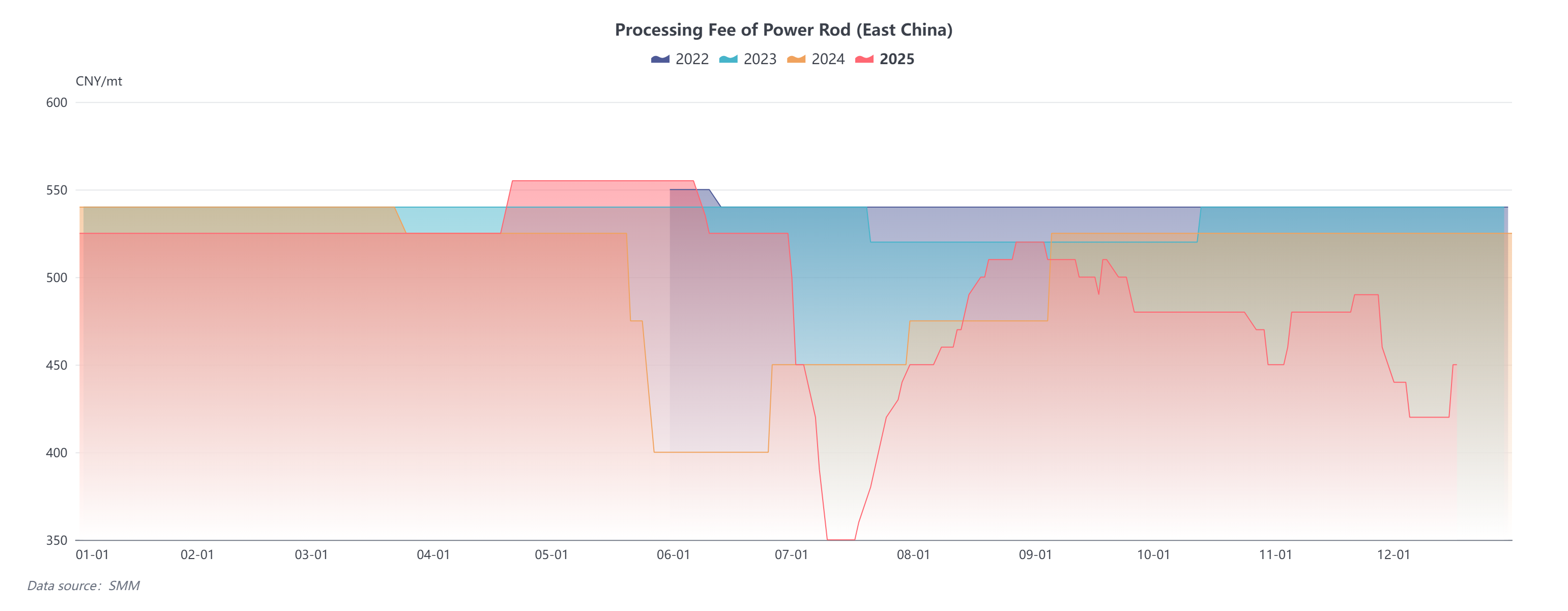

Face à la double pression de l'expansion des capacités et de la faible demande dans l'industrie des cathodes en cuivre, la situation de surcapacité est devenue de plus en plus prononcée, avec une intensification de la concurrence sectorielle et des écarts significatifs dans les frais de transformation du marché. Selon SMM, les frais de transformation moyens pour les barres de puissance de 8 mm dans l'est de la Chine en décembre 2025 s'élevaient à 430 yuans par tonne, tandis que les offres des négociants sont même devenues négatives, l'écart de prix entre les producteurs et les négociants s'élargissant à un moment donné à 500-600 yuans par tonne. Cet écart de prix extrême reflète non seulement le déséquilibre entre l'offre et la demande dans le secteur, mais il met également en lumière les différences fondamentales dans les modèles de profit entre les producteurs et les négociants de cathodes en cuivre. L'analyse suivante examinera les causes de l'écart des frais de transformation, détaillera la logique de profit centrale des négociants et décrira l'orientation future de la concurrence dans le secteur.

I. Causes principales de l'élargissement de l'écart des frais de transformation sur le marché des cathodes en cuivre

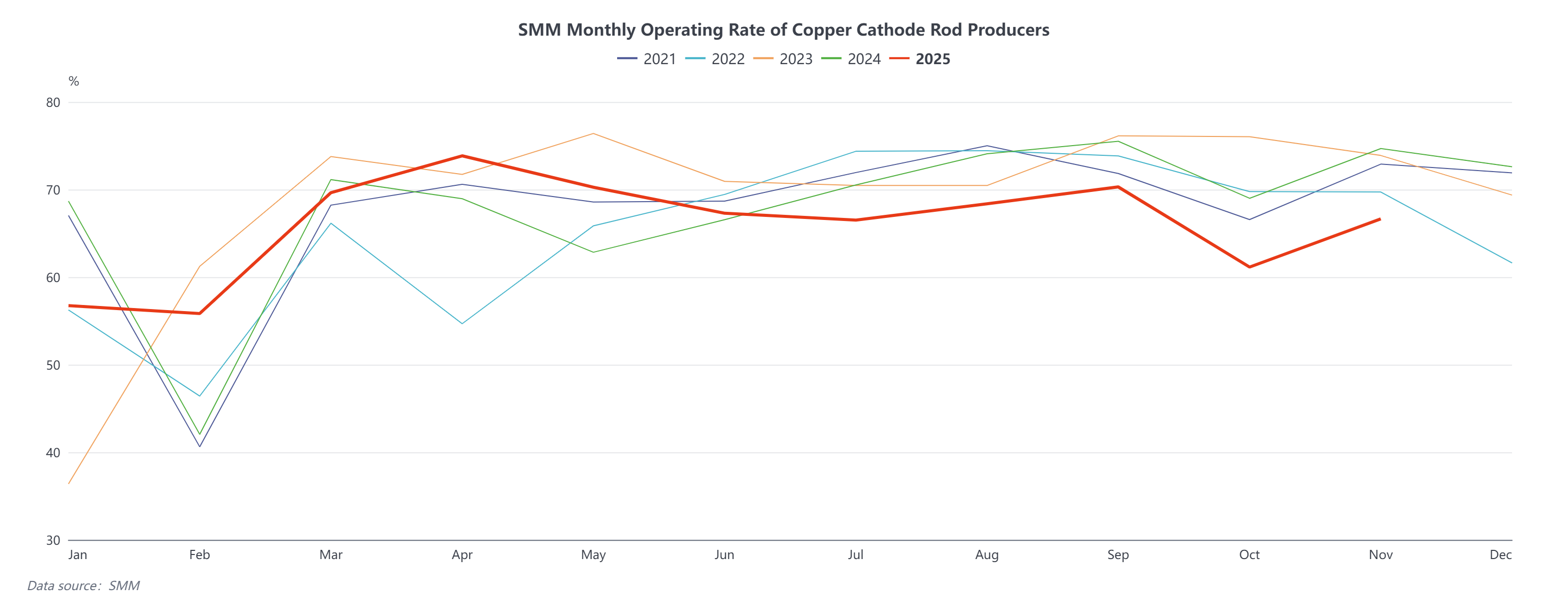

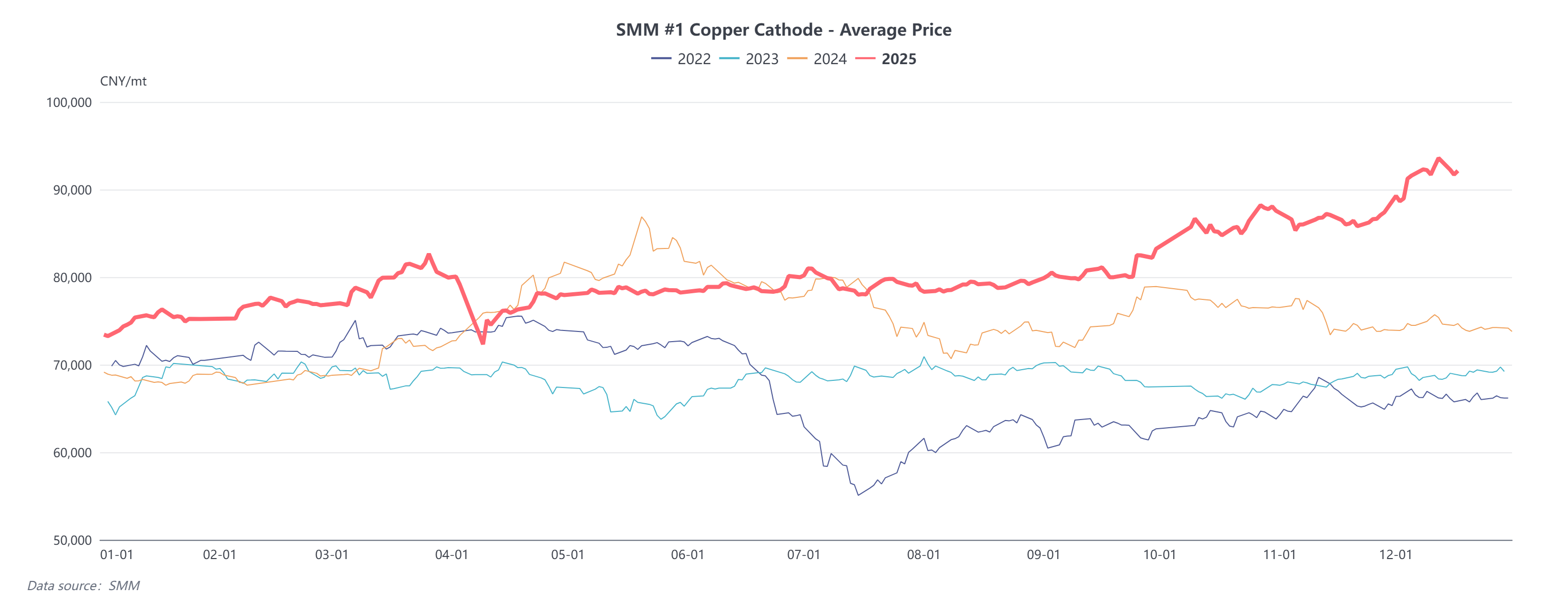

Ces dernières années, la capacité de production des cathodes en cuivre a continué de s'étendre, tandis que la demande en aval du secteur de la construction a été faible en raison du ralentissement du marché immobilier, et la croissance de la demande dans l'industrie électrique a ralenti au second semestre. La croissance globale de la demande a été inférieure au rythme de l'expansion des capacités, entraînant une baisse du taux d'utilisation des capacités. Le taux d'activité des cathodes en cuivre en novembre n'était que de 66,65 %, en hausse de 5,49 points de pourcentage en glissement mensuel mais en baisse de 8,03 points sur un an.Le taux d'activité pour décembre devrait diminuer de 1,58 point en glissement mensuel pour atteindre 65,07 %, soit une baisse de 7,53 points sur un an. Pour se disputer des parts de marché limitées, les entreprises se sont engagées dans une concurrence acharnée sur les frais de transformation. De plus, les prix du cuivre sont restés supérieurs à 90 000 yuans par tonne en décembre, provoquant une forte augmentation des coûts d'approvisionnement en aval. La demande des entreprises de câbles électriques a été encore freinée, tandis que leur sensibilité aux frais de transformation a considérablement augmenté, conduisant à une concurrence notable par les « faibles frais de transformation » dans l'industrie des cathodes en cuivre.

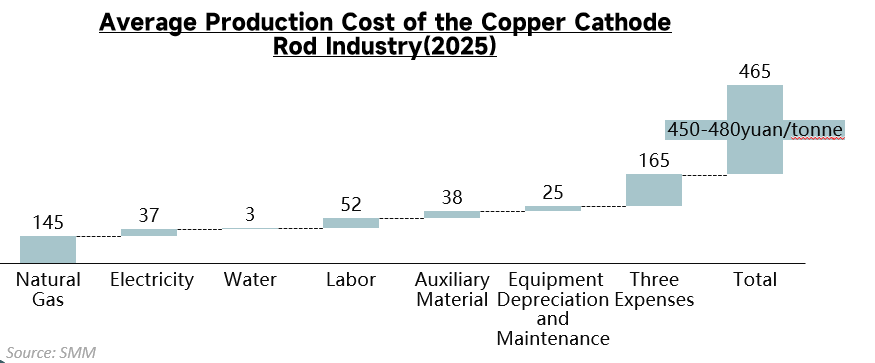

Cependant, les producteurs de cathodes en cuivre doivent couvrir les coûts de production fixes tels que l'amortissement des équipements, la main-d'œuvre et la consommation d'énergie. La plupart des entreprises ont encore besoin que les frais de transformation couvrent les coûts fixes pour assurer une rentabilité de base. En revanche, les coûts des négociants se concentrent principalement sur l'immobilisation des capitaux pour les achats au comptant, la logistique et le stockage, ainsi que les frais d'instruments financiers. Avec une rotation plus rapide des capitaux et la capacité de réduire davantage les coûts grâce aux économies d'échelle, les négociants bénéficient d'une structure de coûts qui leur permet d'appliquer des frais de transformation bien inférieurs à ceux des producteurs de fil machine.Les négociants qui proposent des « frais de transformation négatifs » ne fonctionnent pas à perte, mais compensent celle-ci grâce à un système de profits diversifiés.

II. Logique de profit centrale derrière les « RC/TC négatifs »

Premièrement, les négociants peuvent tirer parti des fluctuations du prix du cuivre en achetant bas et vendant haut.Ils constituent des stocks lorsque les prix du cuivre sont bas et vendent activement lorsque les prix à terme dépassent les prix au comptant ; inversement, ils maintiennent des stocks en attendant une hausse des prix. Après que les prix du cuivre ont atteint de nouveaux sommets, même avec des RC/TC négatifs, ils peuvent réaliser des gains sur l'écart de prix grâce aux hausses ultérieures. Deuxièmement, pour se couvrir contre le risque de corrections des prix, ils achètent des options de vente tout en vendant ; si les prix baissent, les gains sur options peuvent compenser certaines pertes au comptant ; si les prix continuent de monter, ils conservent un potentiel de profit.

Deuxièmement, dans un contexte de RC/TC de plus en plus concurrentiels, les outils à terme constituent la stratégie de profit centrale des négociants.Lorsqu'ils acceptent des commandes au comptant, les négociants établissent des positions de couverture sur le marché à terme pour se prémunir contre l'exposition au marché au comptant. Que les prix du cuivre montent ou baissent, ils peuvent compenser les gains et pertes au comptant et à terme, assurant ainsi in fine des profits de base grâce à l'écart entre les prix au comptant et à terme. Pour les usines de fil machine, seules les grandes entreprises peuvent pratiquer la couverture et la constitution de stocks à bas prix mentionnée précédemment, tandis que les petites et moyennes entreprises, limitées par la pression des coûts, utilisent rarement les outils à terme pour réaliser des profits.Parallèlement, les négociants peuvent mener simultanément des opérations d'arbitrage pour verrouiller leurs bénéfices. Par exemple, dans la structure actuelle de report du cuivre au SHFE, s'ils anticipent un rétrécissement de l'écart de prix, ils peuvent exécuter un arbitrage positif ; inversement, ils peuvent profiter d'un arbitrage inversé.

Enfin, la agrégation de la demande dispersée pour réaliser des économies d'échelle est gagnante.Selon SMM, les entreprises en aval coopèrent principalement avec les négociants via des « achats de commandes au comptant ». Les négociants peuvent attirer un grand volume de commandes dispersées avec des « RC/TC bas », obtenant ainsi des avantages de concentration qui permettent de diluer les coûts logistiques et de transport et d'élargir les marges bénéficiaires.

III. Nature de la concurrence industrielle et orientation du développement futur

Globalement, les raisons de la pression actuelle du marché sur les RC/TC et de l'élargissement des écarts de prix sont d'une part la faiblesse de la demande de consommation, et d'autre part la disparité des modèles de profit entre les fabricants et les négociants de cathodes de cuivre. En réalité, l'essence de la concurrence dans l'industrie actuelle des cathodes de cuivre, que ce soit pour les fabricants ou les négociants, a progressivement évolué d'une lutte superficielle sur les « niveaux de RC/TC » vers une compétition plus profonde sur la « supériorité des modèles de profit ».

Pour les négociants, il est essentiel de tirer davantage parti des instruments financiers et de l'efficacité du capital pour s'affranchir de la dépendance aux RC/TC. Pour les fabricants, la clé pour sortir de l'impasse réside dans l'exploitation des avantages du côté production, tels que l'optimisation des équipements de production grâce à l'innovation technologique pour réduire les coûts, et la création de produits à haute valeur ajoutée et haut de gamme pour pénétrer le marché premium. Parallèlement, ils doivent également utiliser les instruments financiers pour débloquer des opportunités de profit sur le marché à terme. À l'avenir, le modèle de profit traditionnel basé sur les RC/TC dans l'industrie des cathodes de cuivre n'est plus viable. Seules les entreprises qui parviennent à échapper à l'involution des RC/TC et à construire des modèles de profit diversifiés et à forte barrière pourront prendre l'initiative sur le marché actuel en situation de surcapacité.