SMM 29 novembre :

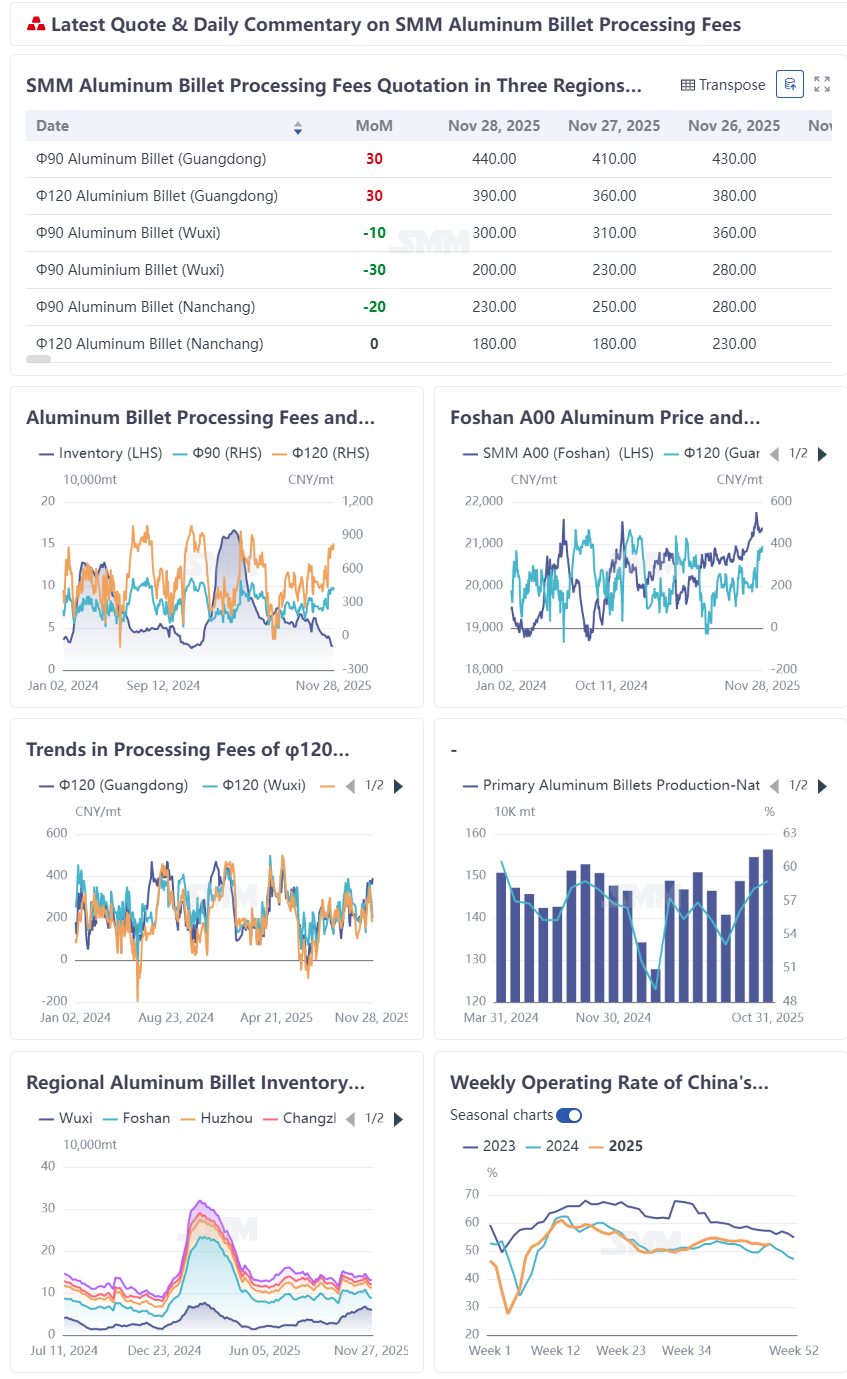

Au 28 novembre, les frais de transformation des billettes d'aluminium φ120 en Chine du Sud (centrée sur Foshan) étaient cotés à 390 yuans/tonne, tandis que ceux des billettes d'aluminium φ90 atteignaient 440 yuans/tonne, ayant augmenté de plus de 200 yuans/tonne par rapport au plus bas mensuel et se rapprochant des plus hauts annuels de 470 et 520 yuans/tonne enregistrés en 2025. Bien que les prix aient fluctué à Wuxi et Nanchang, ils ont également montré une reprise significative par rapport aux plus bas de la mi-mois. La forte performance fin novembre semblait être une impulsion à court terme tirée par le recul des prix de l'aluminium et la reconstitution concentrée des stocks, mais en réalité, c'était un résultat inévitable du schéma saisonnier du marché des billettes d'aluminium en novembre — les replis de prix à court terme n'étaient qu'un « catalyseur », tandis que le rythme de la demande annuelle fournissait le soutien fondamental.

I. Dynamiques saisonnières : Les frais de transformation présentent historiquement une probabilité significative de hausse en novembre lors de la transition haute saison - basse saison

Les données historiques indiquent que novembre sert souvent de fenêtre saisonnière pour la hausse des frais de transformation des billettes d'aluminium, avec un déséquilibre récurrent entre l'offre et la demande durant la transition entre les saisons. Après la forte hausse des prix de l'aluminium jusqu'à leur pic du second semestre suivie d'un repli rapide, la demande de fin d'année pour finaliser les travaux a conduit à une basse saison plus forte que d'habitude. Alors que le marché entrait en basse saison, l'offre de billettes d'aluminium a marginalement diminué, tandis que les négociants entraient activement sur le marché pour saisir les opportunités. Les utilisateurs en aval ont reconstitué leurs stocks sur les baisses de prix et ont procédé à un stockage essentiel, les diminutions de stocks dans les deux secteurs créant une rétroaction positive. Prenons l'exemple du prix moyen des billettes d'aluminium Φ120 à Foshan, les frais de transformation ont continué de se renforcer après la haute saison de septembre-octobre pendant trois années consécutives de 2023 à 2025. Particulièrement en novembre 2025, les frais de transformation des billettes d'aluminium domestiques ont présenté une divergence régionale étonnamment forte. Dans un contexte où le prix annuel moyen des billettes Φ120 dans trois régions était projeté à peine au-dessus de 200, la hausse robuste des frais de transformation en novembre, soutenue par des prix fermes, était particulièrement notable.

II. Soutien de l'offre et des stocks : Les stocks sociaux et d'usine en déstockage, l'offre de billettes d'aluminium spot se resserre

Côté offre, début novembre, les prix persistamment élevés de l'aluminium au SHFE ont supprimé une partie de la demande aval, l'affaiblissement des commandes en aval s'est progressivement transmis aux producteurs de billettes d'aluminium en amont, les frais de transformation devraient rester sous pression, certaines entreprises ont déjà des plans de réduction marginale de production, la production de billettes d'aluminium dans diverses provinces devrait diminuer à des degrés divers en novembre. Selon les statistiques du SMM, la production quotidienne moyenne domestique de billettes d'aluminium primaire en octobre s'est maintenue autour de 51 000 tonnes/jour en glissement mensuel par rapport à septembre, et devrait reculer légèrement à 50 000 tonnes/jour en novembre, montrant une tendance à la contraction marginale.

Côté stocks sociaux, selon les statistiques du SMM, les stocks domestiques de billettes d'aluminium dans les zones de consommation principales s'élevaient à 131 000 tonnes le 27 novembre, en baisse de 6 500 tonnes sur la semaine par rapport au jeudi précédent, maintenant une tendance globale de déstockage pendant six semaines consécutives ; après le repli des prix de l'aluminium par rapport aux sommets la semaine dernière, les sorties d'entrepôt ont montré une rétroaction positive en premier, les sorties d'entrepôt de billettes d'aluminium ont atteint 53 300 tonnes durant la période du 17 au 23 novembre, en hausse de 5 700 tonnes sur la semaine, une augmentation de 13 % sur la semaine, et à un niveau élevé pour la même période sur les trois dernières années.

Côté inventaire en usine, selon les statistiques de l'enquête SMM, l'inventaire en usine de billettes d'aluminium en Chine à la fin novembre était d'environ 100 000 tonnes, en baisse de 21 000 tonnes en glissement mensuel par rapport au mois précédent, et en diminution de 61 000 tonnes depuis après les vacances nationales, soit une réduction de près de 40 %; les jours moyens d'inventaire ont baissé de 0,8 jour en glissement mensuel pour s'établir à 2,0 jours, et ont chuté de 1,4 jour depuis après les vacances

La retenue relative du côté de l'offre a accéléré le déstockage des inventaires sociaux et en usine, la circulation des billettes d'aluminium sur le marché spot s'est encore resserrée, offrant un soutien supplémentaire pour la marge de progression des frais de traitement à la fin novembre

Soutien du côté de la demande: dans le sud de la Chine, les grandes et moyennes entreprises de profilage en aluminium pour la construction ont maintenu une production stable, tandis que les commandes de profilage industriel provenant des secteurs automobile et 3C ont fourni un double moteur de propulsion

En octobre, le taux d'activité de l'industrie du profilage en aluminium pour la construction en Chine s'élevait à 40,4 %, pratiquement inchangé en glissement mensuel. Certaines grandes entreprises de profilage en Guangdong ont signalé que le profilage pour la construction représentait toujours environ 80 % de leur production; le rythme de production est resté stable mais manquait de dynamisme de croissance

Le taux d'activité du profilage en aluminium industriel en octobre se situait à 53,9 %, en baisse de 1,3 point en glissement mensuel, principalement en raison de la pression subie par le profilage photovoltaïque

Entrant en novembre, avec une production de matériaux de construction restant stable, le secteur automobile, qui est le principal aval du profilage industriel, a poursuivi sa trajectoire de forte croissance en 2025. La production de novembre devrait dépasser 3,4 millions d'unités, établissant probablement de nouveaux records annuels et sur les quatre dernières années. Propulsée par la tendance à la légèreté, la demande de profilage en aluminium a augmenté de manière inélastique; le profilage automobile a montré une performance constamment meilleure tout au long de l'année. En particulier, la poussée des constructeurs automobiles pour atteindre leurs objectifs annuels à la fin de l'année a stimulé les commandes de pièces, entraînant l'achat de billettes d'aluminium. Les retours du marché ont montré que les billettes d'aluminium de marque moyenne à haut de gamme pour le profilage industriel se sont négociées nettement plus fortement récemment

Parallèlement, les promotions e-commerce des "Double 11" et "Double 12" ainsi qu'une série de lancements de produits électroniques grand public en fin d'année ont conduit à une libération concentrée à court terme des commandes de profilage 3C, augmentant davantage la demande de transformation des billettes d'aluminium

Côté photovoltaïque, un producteur leader de cadres photovoltaïques en Anhui a noté que les commandes d'exportation récentes se portaient bien, compensant efficacement la réduction des commandes des fabricants de modules nationaux et soutenant les taux d'activité

Cette semaine, le taux d'activité de l'industrie chinoise de l'extrusion d'aluminium s'est établi à 52,5 %, en hausse de 0,4 point sur une semaine, mettant fin à la baisse et se stabilisant — ce qui a apporté un certain regain de confiance au marché des billettes d'aluminium.

IV. Divergence régionale : l'écart de prix Guangdong-Shanghai maintient un écart à trois chiffres, l'écart entre le prix spot et le futur renforce la confiance des fournisseurs pour maintenir des prix fermes dans le sud de la Chine

En milieu de semaine, les billettes d'aluminium φ120 dans l'est de la Chine (Wuxi, Nanchang) ont reculé d'environ 200 yuans/tonne, tandis que Foshan est resté relativement ferme, soutenu par un écart de prix Guangdong-Shanghai dépassant 100 yuans/tonne. Sous l'effet des différences de prix régionales, les approvisionnements antérieurs du nord de la Chine ont été majoritairement dirigés vers l'est, entraînant une offre circulante relativement abondante à l'est, les volumes en transit continuant d'augmenter. Le sud de la Chine dépend actuellement principalement des approvisionnements du sud-ouest, et les nouvelles capacités dans le Guangxi et d'autres régions n'ont pas encore été significativement mises en service, ce qui a entraîné une légère pénurie d'offre de marques milieu et haut de gamme, renforçant la confiance des fournisseurs à maintenir des prix fermes dans le sud. Au 29 novembre, l'indice de sentiment d'achat spot SMM pour les billettes d'aluminium primaire dans le sud de la Chine était de 3,17, tandis que l'indice de sentiment de vente atteignait 3,78, tous deux atteignant de nouveaux sommets pour le second semestre.

V. Chevauchement de facteurs contingents à court terme : la correction du prix de l'aluminium près de la moyenne mensuelle stimule la demande de réapprovisionnement, entraînant une libération rapide et phasée de la demande

Le prix de l'aluminium s'est bien maintenu pendant près de six mois. À la mi-fin novembre, l'aluminium SHFE est revenu d'un plus haut de près de trois ans au-dessus de 22 000 à proximité de la moyenne mensuelle. Les entreprises d'extrusion en aval, qui avaient conservé des liquidités et adopté une attitude attentiste en raison des prix élevés de l'aluminium, ont intégré par phases une demande de réapprovisionnement rigide. De plus, la logique haussière à moyen et long terme pour l'aluminium restait inchangée, avec un sentiment haussier dominant en aval. Les négociants sont entrés activement sur le marché pour acheter et animer les transactions, tandis que le sentiment des fournisseurs à maintenir des prix fermes s'est intensifié, entraînant directement une hausse rapide à court terme des frais de transformation. Le réapprovisionnement à court terme a amplifié l'élasticité de la demande, apportant un soutien à la flambée des frais de transformation. Cependant, il convient de rester prudent face au risque de reflux de la demande de réapprovisionnement après la stabilisation et la reprise des prix de l'aluminium.

Conclusion: La flambée des frais de traitement des billettes d'aluminium en novembre représente une accélération accidentelle dans une tendance inévitable

Dans l'ensemble, le renforcement des frais de traitement en novembre était un résultat inévitable des effets combinés des saisonnalités, de la résilience de la demande et des déséquilibres régionaux entre l'offre et la demande. Le réapprovisionnement concentré déclenché par la correction des prix de l'aluminium a été un facteur contingent mais a servi de principal moteur à la hausse rapide et à court terme des frais de traitement. SMM estime qu'avec l'arrivée de la saison traditionnellement creuse en décembre, la probabilité d'un affaiblissement saisonnier de la demande en aval augmente. Parallèlement, alors que la volonté de production des entreprises de billettes d'aluminium entre dans un cycle positif, couplée à la difficulté d'un recul significatif de la proportion d'aluminium liquide converti en billettes, la marge de hausse des frais de traitement des billettes d'aluminium sera limitée après le rétablissement de l'offre et de la demande. Une fluctuation à des niveaux élevés sous pression devrait être le thème principal d'ici fin 2025.