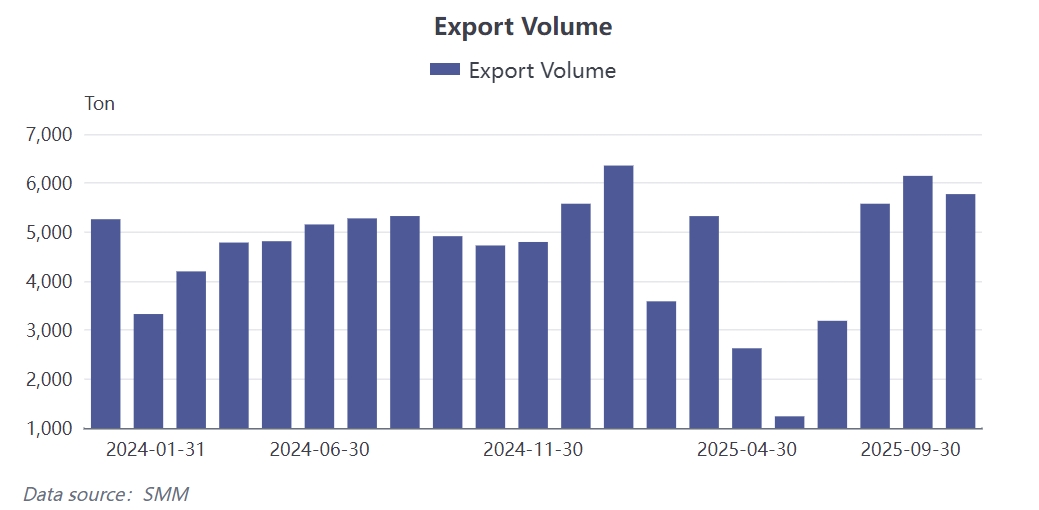

Selon les données du SMM, les exportations chinoises d’aimants permanents au NdFeB ont totalisé 5,775 tonnes en septembre, en baisse de 6,5 % en glissement mensuel mais toujours en hausse de 13 % sur un an. De janvier à septembre 2025, les exportations cumulées d’aimants permanents au NdFeB ont atteint 40,219 tonnes, soit une diminution de 6,5 % par rapport à la même période de l’année précédente. D’après l’enquête du SMM, les exportations annuelles de matériaux magnétiques au NdFeB en 2025 devraient reculer d’environ 10 % sur un an, avec des exportations mensuelles moyennes au quatrième trimestre projetées autour de 4,100 tonnes, en baisse d’environ 12 % par rapport à la même période de l’an dernier.

01 Perspective des données d’exportation : baisse mensuelle et tendance annuelle

En examinant les données d’exportation de matériaux magnétiques de terres rares pour les trois premiers trimestres de 2025, le recul de 6,5 % sur un an a donné le ton à une contraction des exportations sur l’ensemble de l’année. Le repli mensuel des exportations de septembre à 5,773 tonnes, comparé au niveau élevé d’août, n’était pas uniquement dû à une contraction de la demande du marché, mais résultait de l’interaction de multiples facteurs. Suite à la mise en œuvre des politiques de contrôle des exportations, les entreprises ont eu besoin de temps pour s’adapter aux nouvelles procédures de déclaration, entraînant des perturbations à court terme du rythme des exportations. Alors que le processus d’approbation des licences d’exportation s’est progressivement normalisé après juin, la demande d’exportation accumulée s’est libérée de manière intensive en juillet et août, formant un pic temporaire des exportations.

02 Marché européen : double impact de la dépendance et du rythme

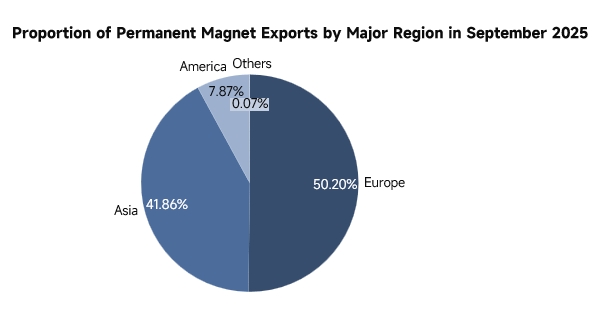

La dépendance du marché européen vis-à-vis des matériaux magnétiques de terres rares chinois reste à un niveau relativement élevé, représentant 41 % des exportations mondiales de la Chine. Cette dépendance structurelle signifie que les changements de la demande européenne affectent directement les performances globales à l’exportation des matériaux magnétiques chinois. Le cycle entre la passation de commande et l’achat pour les clients européens est d’environ deux mois. Par conséquent, pour la saison de consommation traditionnelle de pointe de septembre-octobre, les clients européens concentrent généralement leurs commandes et leurs stocks en juillet, août et septembre. Ce rythme d’approvisionnement montre une synchronisation claire avec la période de pointe des exportations de matériaux magnétiques chinois. L’Europe dispose d’une continuité relativement forte dans ses politiques énergétiques nouvelles, sans forte incitation à un rattrapage de fin d’année pour les objectifs annuels. Ajouté aux vacances de Noël en décembre, le quatrième trimestre est généralement la saison traditionnellement creuse pour les exportations de matériaux magnétiques chinois.

03 Politique de contrôle des exportations : de la perturbation à l’impact normalisé

En avril 2025, la Chine a mis en œuvre des contrôles à l’exportation sur sept catégories d’articles liés aux terres rares moyennes et lourdes, incluant le samarium, le gadolinium, le terbium, le dysprosium, le lutécium, le scandium et l’yttrium, qui sont des éléments essentiels pour les matériaux d’aimants permanents au NdFeB haute performance. Cette politique a eu un impact profond sur l’exportation des aimants permanents au NdFeB. Bien que les matériaux magnétiques basse performance ne soient théoriquement pas restreints, parce que les aimants permanents au NdFeB haute et basse performance partagent le même code de classification douanière, ils nécessitent également l’obtention préalable de permis pour approbation et inspection avant expédition. D’une part, cette mesure renforce le contrôle des ressources stratégiques de terres rares, mais elle implique également un investissement accru en main-d’œuvre et en ressources pour sa mise en œuvre. À court terme, elle a complexifié les procédures d’exportation pour les matériaux magnétiques basse performance, allongé les cycles commerciaux et prolongé la période de recouvrement des paiements des commandes pour les entreprises. Dans la pratique, l’approbation des licences d’exportation tend à favoriser les grandes entreprises de premier plan disposant de systèmes de conformité plus robustes. Les entreprises de taille moyenne et les petites entreprises peinent à obtenir des approbations en raison de l’instabilité de leur base clientèle.

04 Perspectives pour le quatrième trimestre et tendances futures

Sur la base de la situation actuelle du marché et de l'environnement politique, les exportations de matériaux magnétiques en terres rares au quatrième trimestre devraient se maintenir autour de 4 100 tonnes par mois, en baisse d'environ 12 % en glissement annuel. Cette prévision repose sur une prise en compte globale de plusieurs facteurs. La demande sur le marché européen est relativement médiocre en fin d'année, et les fêtes de Noël réduiront significativement l'activité d'achat. Parallèlement, les politiques de contrôle des exportations sont entrées dans une phase de normalisation, avec un rythme d'approbation restant relativement stable, évitant ainsi le phénomène de déclaration concentrée observé lors de la période initiale des politiques. À l'échelle mondiale, l'Europe accélère ses efforts pour renforcer l'autonomie de sa chaîne d'approvisionnement en terres rares, réduisant sa dépendance externe grâce à des projets locaux et à l'innovation technologique. Bien que de telles mesures en Europe ne produisent pas d'effets immédiats à court terme, alors que les États-Unis continuent de resserrer leurs relations avec les pays du monde entier, la quête d'indépendance de l'Europe en matière de terres rares est devenue une tendance inévitable. À court terme, bien que les prix des matières premières de terres rares aient légèrement reculé par rapport aux sommets, l'offre reste tendue en raison de diverses contraintes. Par la suite, avec la reprise de l'économie mondiale et la reprise progressive de la demande industrielle et des consommateurs, un soutien solide aux prix des matières premières de terres rares devrait persister.