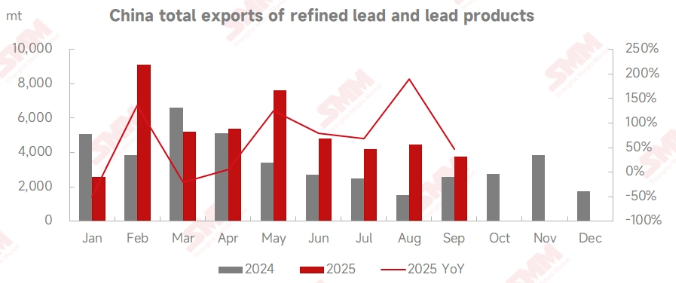

Selon les données douanières, les exportations chinoises de plomb raffiné en septembre 2025 se sont élevées à 1,486 tonnes, en baisse de 46 % en glissement mensuel mais en hausse de 66,1 % sur un an。 Les exportations totales de plomb raffiné et de produits plombiers de janvier à septembre ont atteint 47,175 tonnes, en hausse de 41,38 % sur un an。 Côté importations, la Chine a importé 1,508 tonnes de plomb raffiné et 13,864 tonnes d'alliage de plomb en septembre。 Les importations totales de plomb raffiné et de produits plombiers au cours des neuf premiers mois se sont chiffrées à 121,945 tonnes, en baisse de 34,87 % sur un an。

En septembre, l'offre et la demande sur le marché national des lingots de plomb ont toutes deux reculé。 En revanche, les marchés avals tels que les batteries plomb-acide pour vélos électriques et automobiles sont entrés dans leur saison de consommation traditionnelle, les producteurs de batteries plomb-acide affichant un enthousiasme opérationnel plus élevé qu'en août。 Les cours du plomb ont évolué en range début septembre, puis ont fermement augmenté en milieu de mois, le contrat SHFE plomb 2511 atteignant un plus haut à 17,220 yuans/tonne, ouvrant la fenêtre d'arbitrage à l'importation pour les lingots de plomb。 À l'approche d'octobre, les anticipations d'accumulation de stocks de lingots de plomb pendant les vacances de la Fête nationale et de la Mi-automne, combinées aux reprises de production concentrées planifiées dans les fonderies secondaires de plomb, ont incité les haussiers à réduire leurs positions par crainte de baisses de prix。 Le SHFE plomb s'est affaibli, abandonnant la majeure partie de ses gains, tandis que l'activité commerciale du plomb importé ralentissait。

Début octobre, le sentiment macroéconomique est devenu baissier, accompagné d'une accumulation des stocks de plomb du LME, qui ont augmenté de plus de 10,000 tonnes en glissement hebdomadaire。 Le plomb du LME est tombé sous le seuil psychologique des 2,000 dollars, son centre de transaction global se déplaçant à la baisse。 Les incertitudes macroéconomiques à court terme demeurent élevées, et la consommation de plomb outre-mer a sous-performé par rapport au marché domestique, augmentant la possibilité que davantage de lingots de plomb soient redirigés vers le marché chinois en octobre。

Comme la maintenance dans les fonderies primaires de plomb du nord de la Chine n'est pas encore terminée, et que le rythme des reprises de production chez les producteurs secondaires de plomb a été plus lent que prévu, la tension régionale dans l'offre nationale de lingots de plomb persistait mi-octobre。 La disponibilité sur le marché spot restait limitée, et les fonderies refusaient généralement de céder sur les prix。 Certaines entreprises ont rapporté que les offres de lingots de plomb importés avaient augmenté par rapport à septembre。 Par exemple, le matériel qui était offert à un discount de 150-100 yuans/tonne par rapport au prix moyen du plomb #1 SMM pour livraison usine en septembre nécessitait un prix pair en octobre; certains matériaux riches en métaux tels que l'antimoine et l'étain requéraient une prime d'environ 100 yuans/tonne pour livraison。

Déclaration sur la source des données : À l'exception des informations publiquement disponibles, les autres données sont dérivées par SMM sur la base d'informations publiques, de communications de marché et du modèle de base de données interne de SMM, et sont fournies à titre indicatif uniquement, ne constituant pas un conseil à la décision.