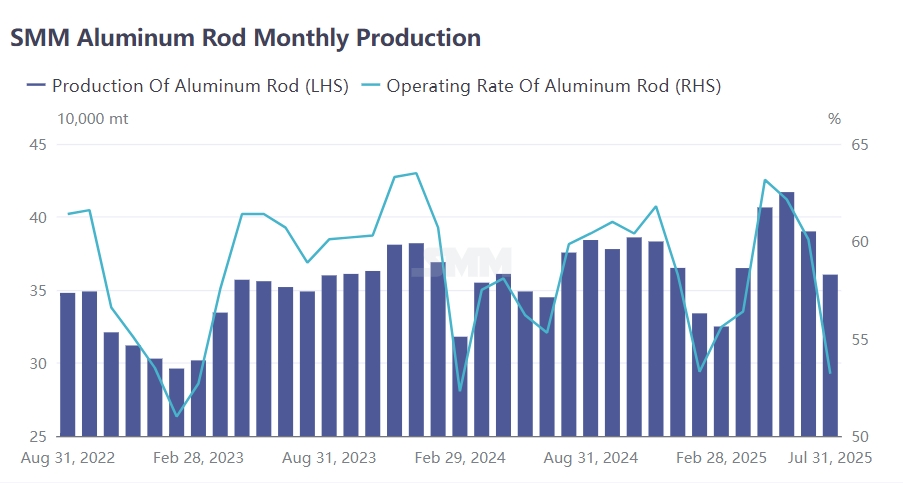

Selon la dernière enquête mensuelle du SMM, la production totale de barres d'aluminium en Chine en juillet 2025 a atteint 360 500 tonnes, en baisse de 29 600 tonnes par rapport à juin. Dans un contexte d'expansion continue des capacités de production de barres d'aluminium, après exclusion de l'impact des jours calendaires, le taux d'activité des usines de barres d'aluminium en juillet n'était que de 53,2 %, en baisse de 6,89 % en glissement mensuel et de 6,7 % en glissement annuel. Sous la triple pression des stocks accumulés en usine, de la demande en aval atone et des prix de l'aluminium persistants élevés, les usines de barres d'aluminium ont été contraintes de réduire leur production et d'effectuer des maintenances en raison de contraintes financières, entraînant une baisse significative des taux d'activité en glissement mensuel. Cependant, depuis fin juillet, le recul des prix de l'aluminium a assoupli le centre de prix, accompagné d'attentes d'une augmentation des prélèvements de marchandises par les utilisateurs finaux entre août et septembre. La consommation en aval devrait se redresser après la saison creuse, bien que les stocks actuels dans les usines de barres d'aluminium nécessitent encore du temps pour être digérés. La structure offre-demande pour les barres d'aluminium devrait encore s'améliorer en août.

Régionalement, les taux d'activité dans les provinces ont continué leur tendance à la baisse en juillet. Le Shandong a enregistré un taux d'activité de 76 %, en baisse de 7 points en glissement mensuel, tandis que la Mongolie intérieure a affiché un taux de 72 %, en baisse de 5 points. Le taux d'activité du Henan a chuté de 10 points en glissement mensuel, avec des baisses dépassant 20 points pour le Gansu et le Guizhou. D'autres régions ont également signalé des diminutions mineures. Les marchés du sud et du nord de la Chine ont affiché un sentiment de saison creuse exceptionnellement prononcé en juillet, les pressions financières opérationnelles contraignant les entreprises à adopter des réductions de production et des approches attentistes. Avec la progression d'août, la demande rigide se redresse progressivement, et le déstockage des inventaires devrait encourager les usines à reprendre un rythme de production normal. Les taux d'activité provinciaux devraient entamer une phase de lente reprise en août.

Le SMM estime que le marché des barres d'aluminium a repris des schémas de consommation normaux en août. Août a marqué la période de livraison pour la première tranche des projets ultra-haute tension du State Grid au premier semestre, et les commandes ultérieures du State Grid devraient entrer progressivement en phase de livraison. De plus, les appels d'offres du premier semestre seront progressivement exécutés au second semestre et au premier semestre de l'année prochaine. Il est prévu qu'il y aura au moins un autre cycle de livraison concentrée à l'échelle de l'industrie au second semestre, la consommation de barres d'aluminium devant bénéficier d'un soutien et d'un regain en septembre.