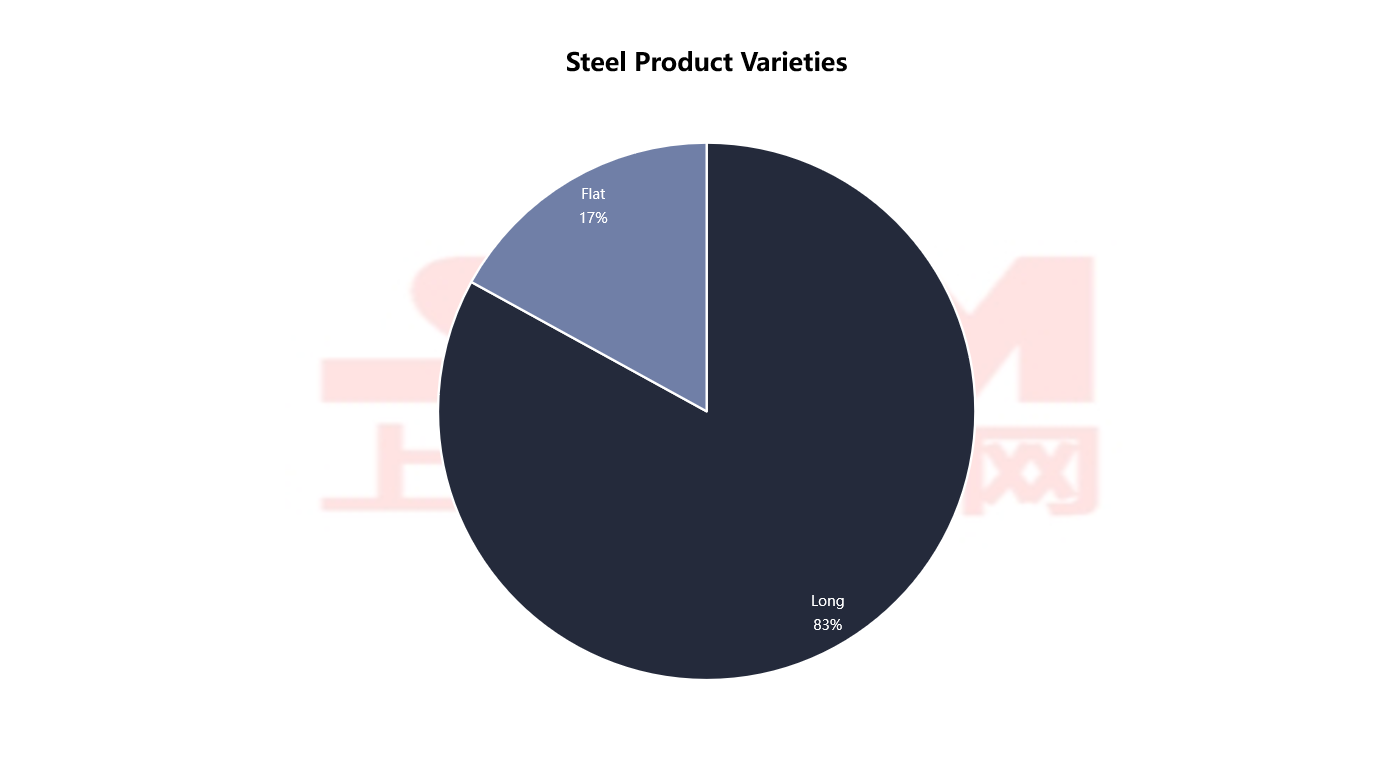

Il y a un excès de capacité dans les produits longs, tandis que les produits plats dépendent fortement des importations. Le déséquilibre structurel de l'industrie sidérurgique malaisienne continue de s'aggraver.

L'industrie sidérurgique malaisienne est actuellement à un stade critique de transition de l'« expansion de la capacité » vers la « transformation verte » et la « fabrication à haute valeur ajoutée ». Guidée par les politiques énoncées dans le Nouveau Plan Industriel 2030 et la vision de neutralité carbone, l'optimisation et la transformation de la structure de l'industrie sidérurgique sont devenues des sujets centraux.

Source: Groupe de la Banque mondiale

Source: Groupe de la Banque mondiale

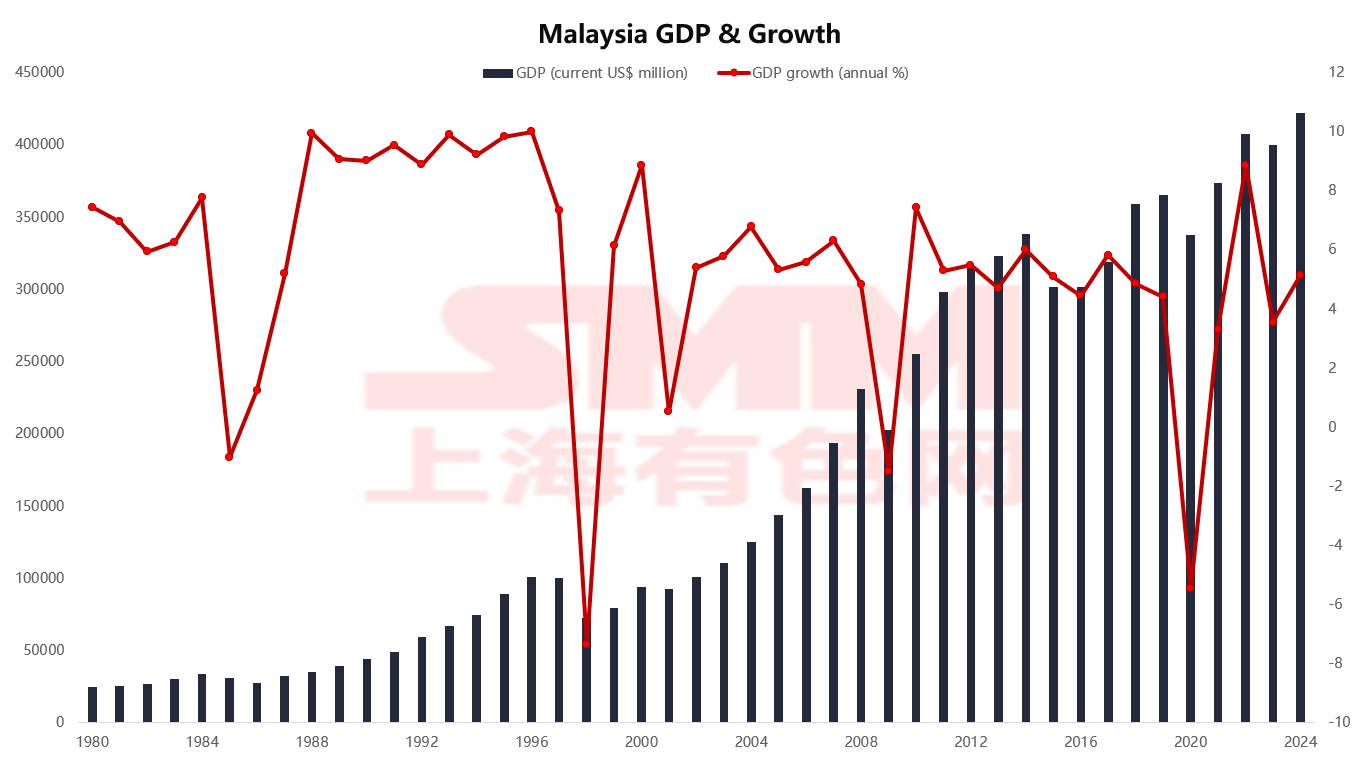

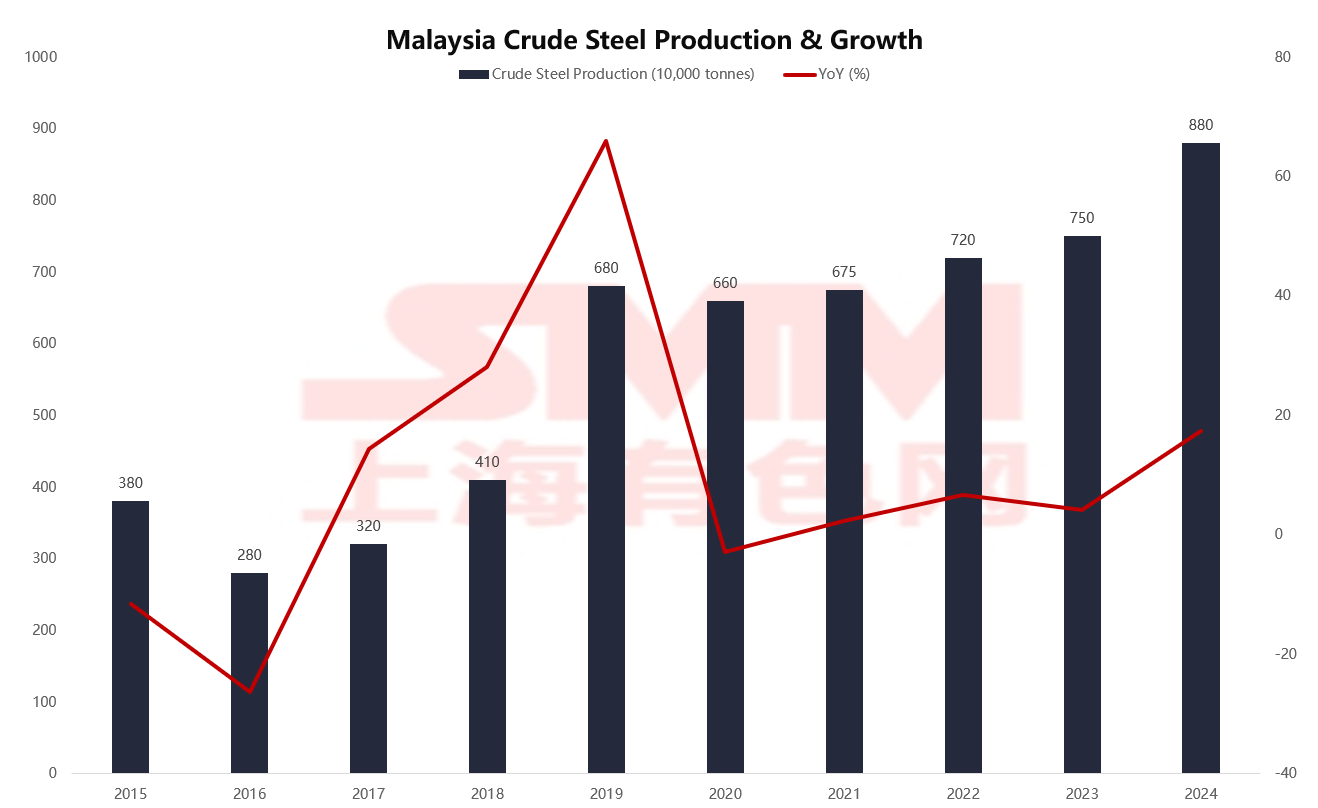

En 2024, le PIB de la Malaisie a augmenté de 5 % pour atteindre 422 milliards de dollars. La reprise du secteur immobilier, des infrastructures et de la fabrication est devenue la force motrice centrale soutenant la demande d'acier. Grâce à la mise en service de nouvelles capacités de production, la production d'acier brut a bondi à 8,8 millions de tonnes en 2024, représentant une augmentation de plus de 130 % par rapport à 2015. Au cours de la dernière décennie, l'industrie sidérurgique malaisienne est progressivement sortie de son creux, montrant un schéma d'expansion, d'amélioration de l'efficacité et d'optimisation structurelle simultanés.

Source: WSA, MISIF

Source: WSA, MISIF

Cependant, en même temps, le problème de déséquilibre structurel de la capacité de production reste prédominant. Actuellement, les produits longs (comme les barres d'armature et les fil machine) représentent jusqu'à 83 % de la production, servant principalement aux secteurs de la construction et des infrastructures. Les produits plats (comme les tôles laminées à chaud, laminées à froid et revêtues) ne représentent que 17 %, tandis que les secteurs de la fabrication, des appareils électroménagers et de l'automobile dépendent fortement des produits plats. Le faible taux de substitution des importations est devenu un goulot d'étranglement clé limitant la montée en gamme de la chaîne de fabrication locale.

Source: MISIF, DOSM

Source: MISIF, DOSM

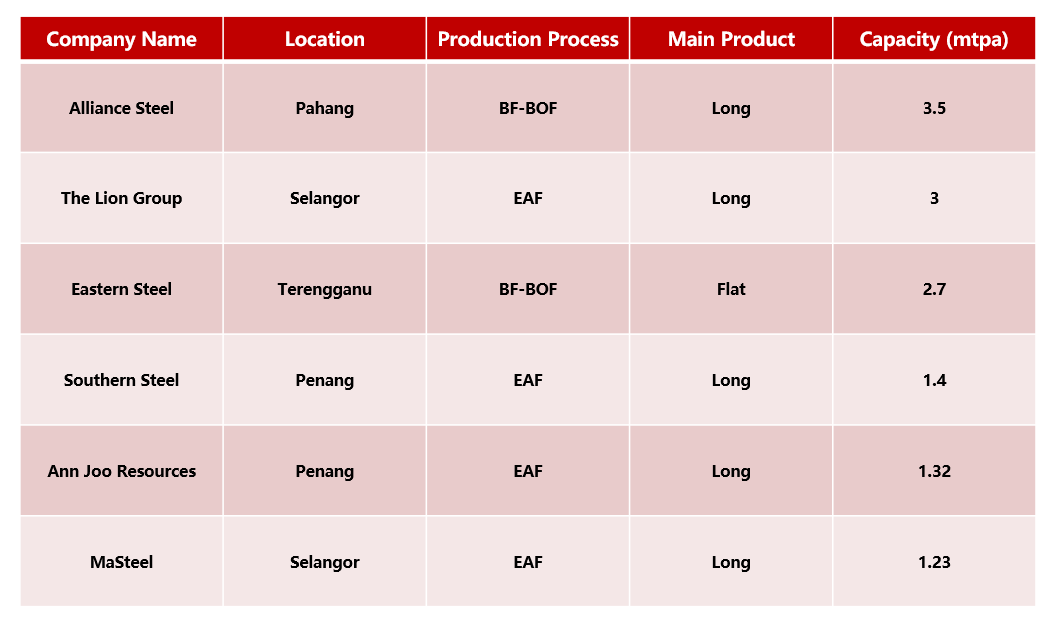

En raison du manque de ressources en minerai de fer, les aciéries malaisiennes adoptent généralement le procédé de four électrique à arc (EAF) + coulée et laminage continu, avec des ferrailles et du HBI comme matières premières principales, offrant des avantages significatifs en termes d'économie d'énergie et de réduction des émissions. En revanche, les aciéries intégrées avec des processus de haut fourneau - convertisseur à oxygène de base (BF-BOF) sont extrêmement rares. Actuellement, seules Alliance Steel et Eastern Steel possèdent des lignes de production de haut fourneau.

Parmi eux, Alliance Steel a une capacité de production annuelle de 3,5 millions de tonnes, ce qui en fait la plus grande aciérie intégrée de la région, se concentrant sur les produits longs pour la construction. Elle tire parti des avantages géographiques du port de Kuantan pour l’importation des matières premières et l’exportation des produits. Eastern Steel, soutenue par le groupe Jianlong, a déployé des produits plats laminés à chaud, devenant un fournisseur important de bobines laminées à chaud dans la région. À l’exception de ces deux entreprises, d’autres entreprises principales comme Lion Group, Nanda Steel et Anyu Steel produisent principalement des produits longs en utilisant la méthode EAF.

Source : MISIF, MSI

Source : MISIF, MSI

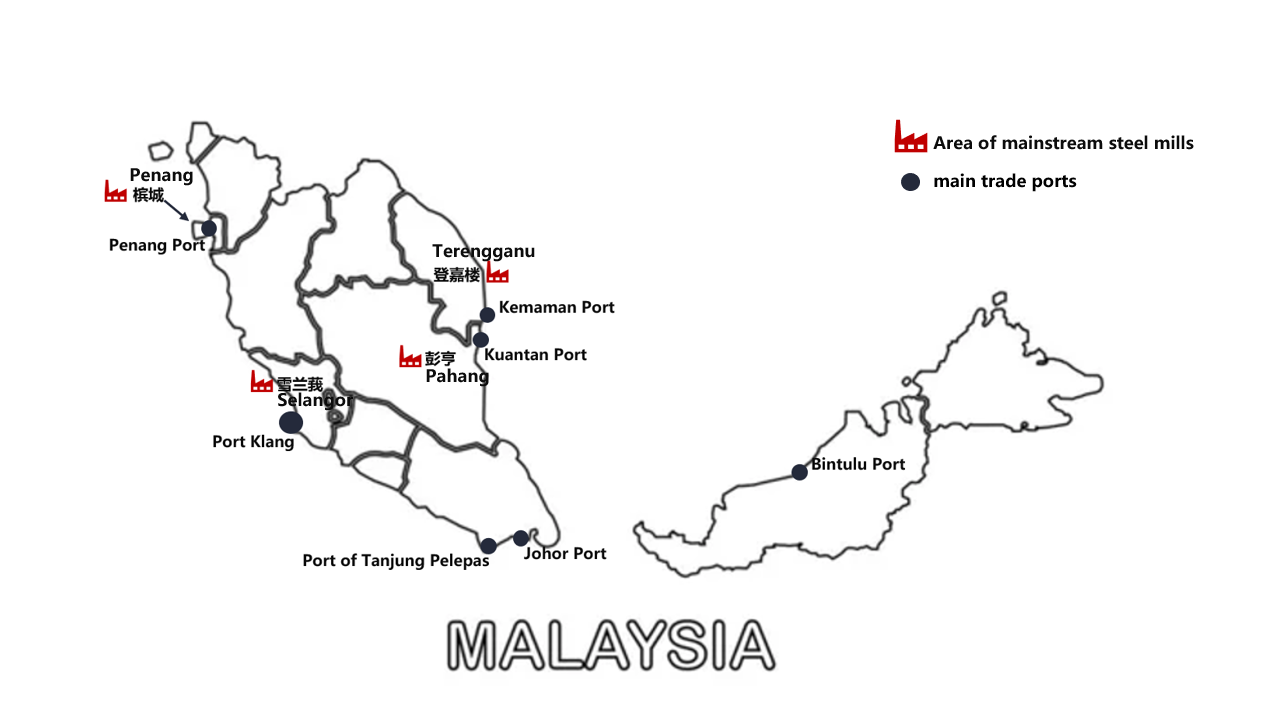

L'industrie sidérurgique malaisienne jouit d'importants avantages de concentration géographique, avec les principales aciéries concentrées dans des États tels que Pahang, Terengganu, Selangor et Penang sur la péninsule ouest de Malaisie, formant des liens efficaces avec les ports clés. Port Klang, le plus grand port commercial de Malaisie, soutient le transport des matières premières et des produits pour les aciéries de la région de Selangor ; les ports de Kuantan et Kemaman, voisins d'Alliance Steel et Eastern Steel, servent de canaux importants pour les entreprises à hauts fourneaux ; les ports de Johor et Tanjung Lepas sont connectés à Singapour et aux marchés d'exportation ; tandis que le port de Bintulu soutient l'approvisionnement en acier de la Malaisie orientale.

Source : MISIF

Source : MISIF

Le degré élevé de correspondance entre les aciéries et les ports a établi un système logistique national efficace, en particulier pour faciliter l'importation d'acier plat et l'exportation d'acier long.

Alors que la demande de produits plats continue d'augmenter, comment l'industrie sidérurgique malaisienne peut-elle se libérer de sa dépendance aux importations ?

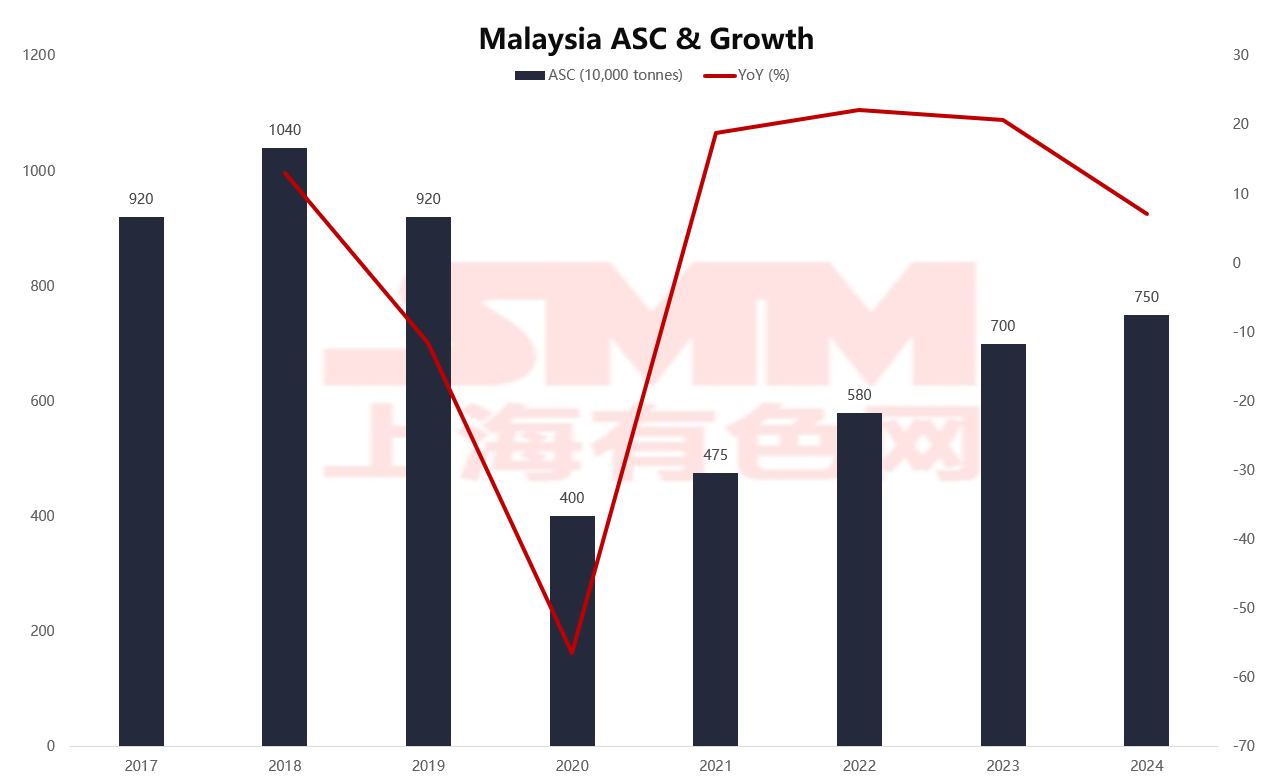

Au cours des dernières années, la consommation apparente d'acier en Malaisie a connu des fluctuations cycliques significatives. Selon le graphique, la consommation a atteint un pic de 10,4 millions de tonnes en 2018, puis est tombée à 4 millions de tonnes en 2020 en raison de l'impact de la pandémie, avant de remonter progressivement à 7,5 millions de tonnes en 2024, montrant une tendance de reprise stable. Bien que la consommation globale n'ait pas encore entièrement retrouvé son niveau pré-pandémique, la tendance de croissance est notable, reflétant une reprise progressive de la demande intérieure.

Source : WSA, MISIF

Source : WSA, MISIF

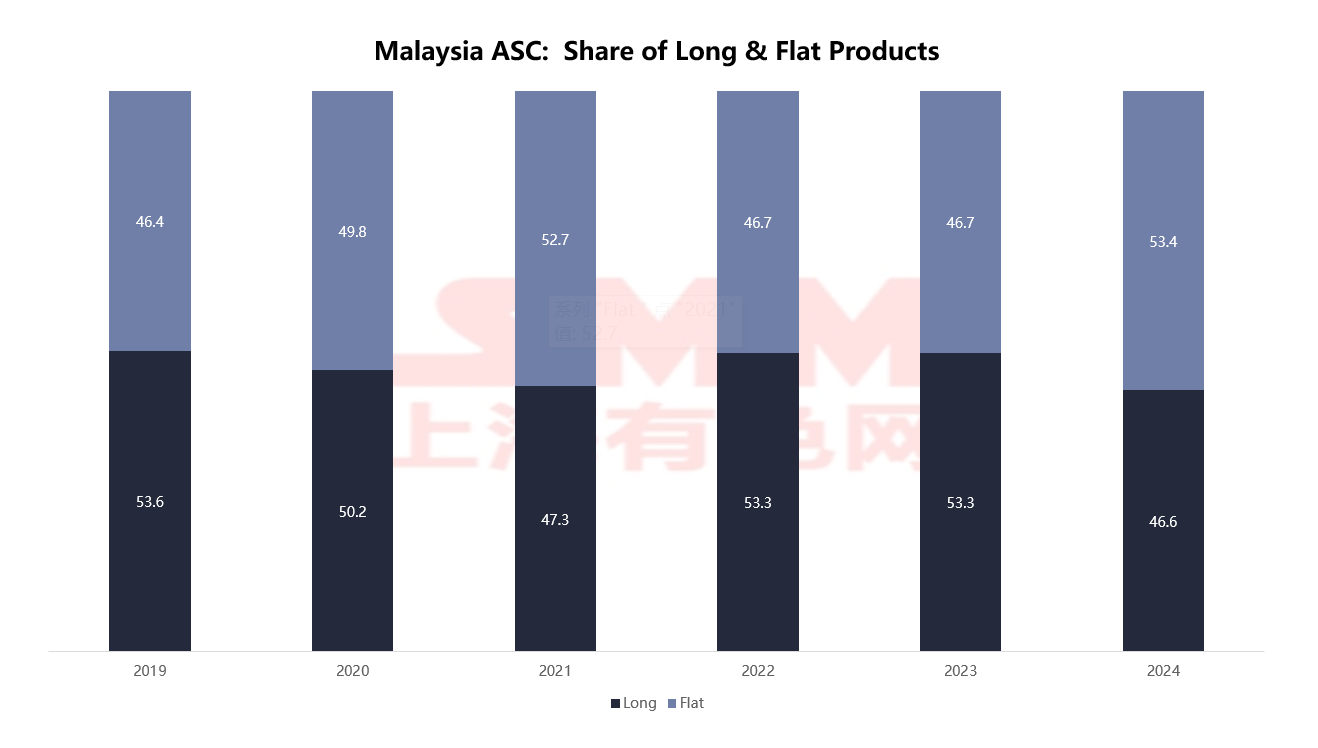

La structure de consommation en 2024 montre que les tôles et plaques représentent 53,4 %, dépassant les 46,6 % des produits longs. Cependant, il existe un déséquilibre significatif par rapport à la structure de capacité locale (les produits longs représentent 83 %), indiquant une forte dépendance aux importations pour les produits plats.

Source : MISIF

Source : MISIF

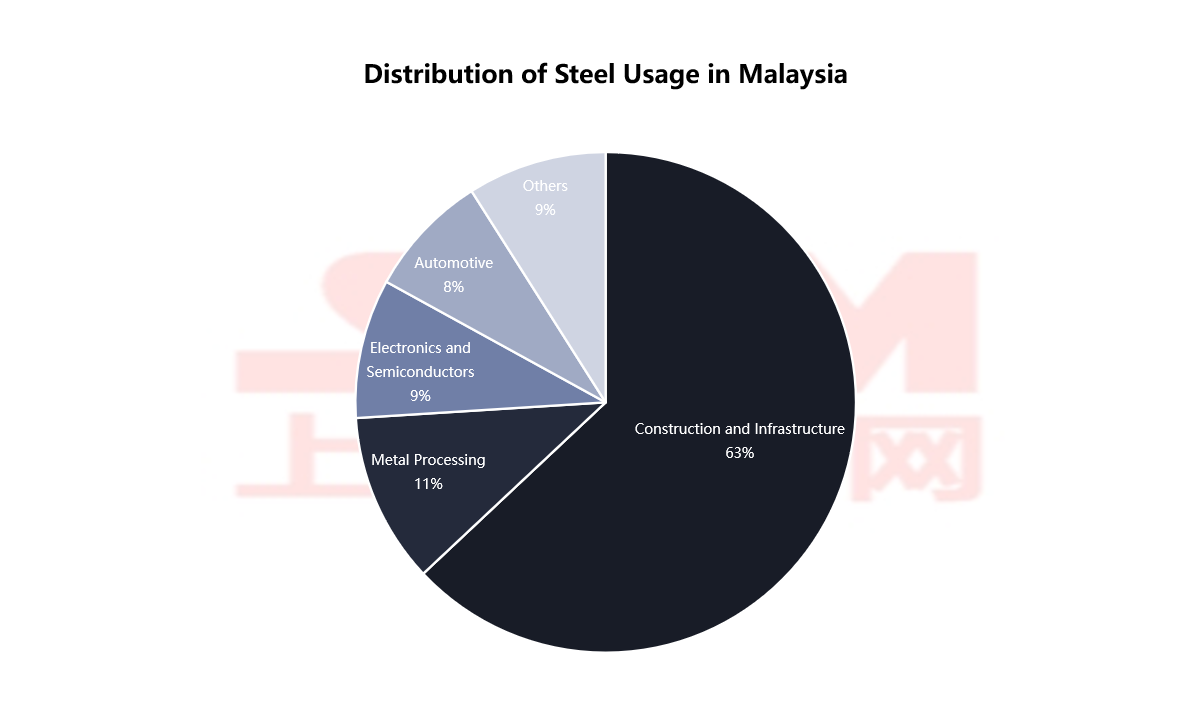

Dans la répartition des industries en aval, la construction et l'infrastructure représentent 63 %, ce qui en fait le principal pilier de consommation. La concentration élevée de la consommation d'acier indique que la demande locale est toujours dominée par les industries traditionnelles. Cependant, avec la modernisation du secteur manufacturier, il y a encore de la place pour une croissance continue de la demande de produits plats à l'avenir.

Source : DOSM, SMM

Source : DOSM, SMM

La structure commerciale de l'acier en Malaisie s'est optimisée, une tendance à la diversification des variétés exportées émerge.

Source : WSA

Source : WSA

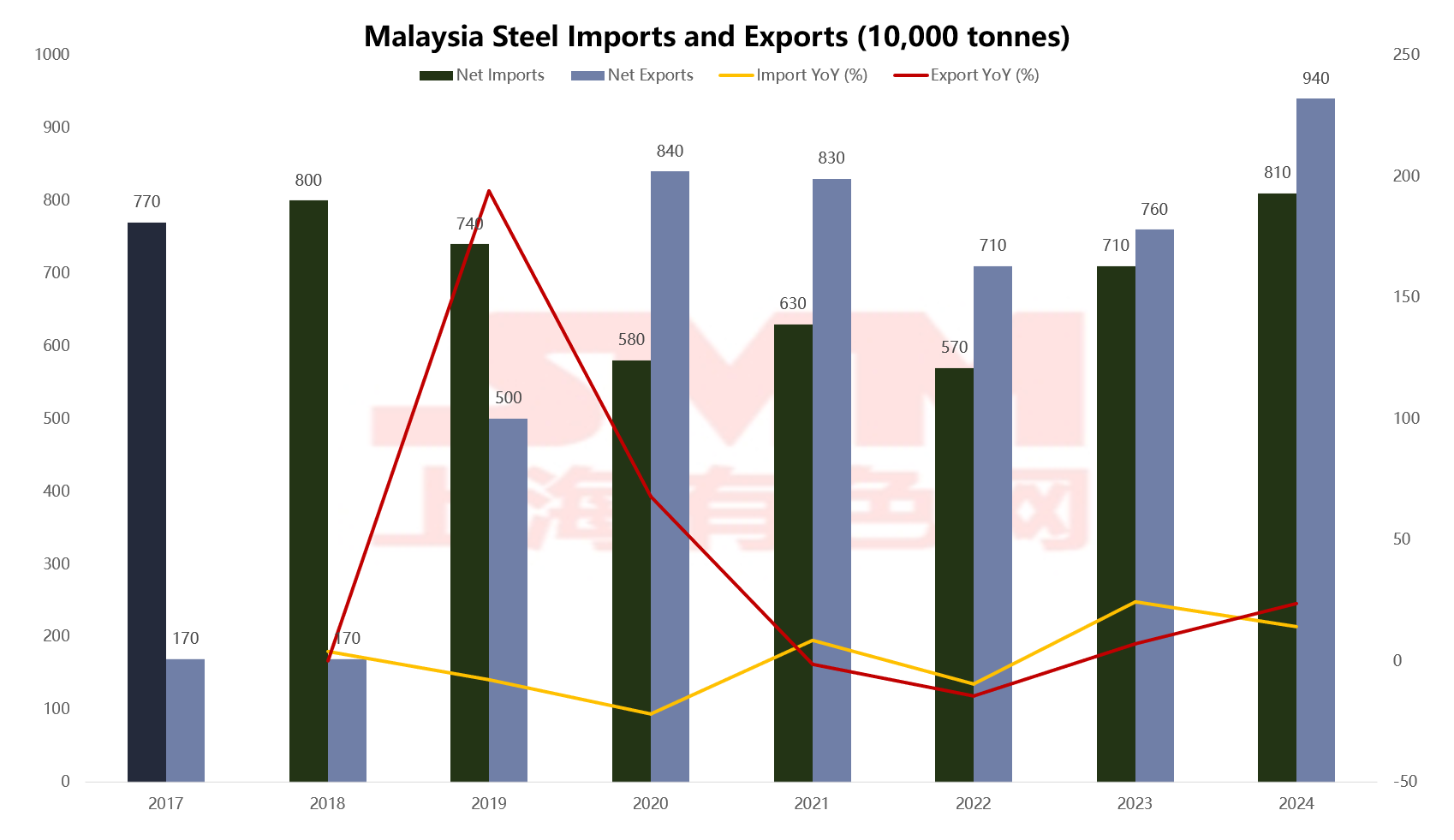

Au cours des dernières années, les exportations d'acier de Malaisie ont montré une tendance générale à la hausse, atteignant 9,4 millions de tonnes en 2024, nettement supérieure aux 1,7 million de tonnes de 2018 et dépassant le pic post-pandémique de 2020. Bien que le taux de croissance annuel des exportations ait ralenti, l'échelle globale s'est étendue de manière stable. En termes d'importations, le volume est resté relativement stable à 8,1 millions de tonnes en 2024. Depuis 2020, la Malaisie a réalisé cinq années consécutives d'exportations nettes d'acier, formant une structure d'exportations nettes préliminaire. Il convient toutefois de noter que l'industrie de l'acier reste fortement dépendante de l'extérieur, en particulier avec des contradictions notables dans la structure des variétés.

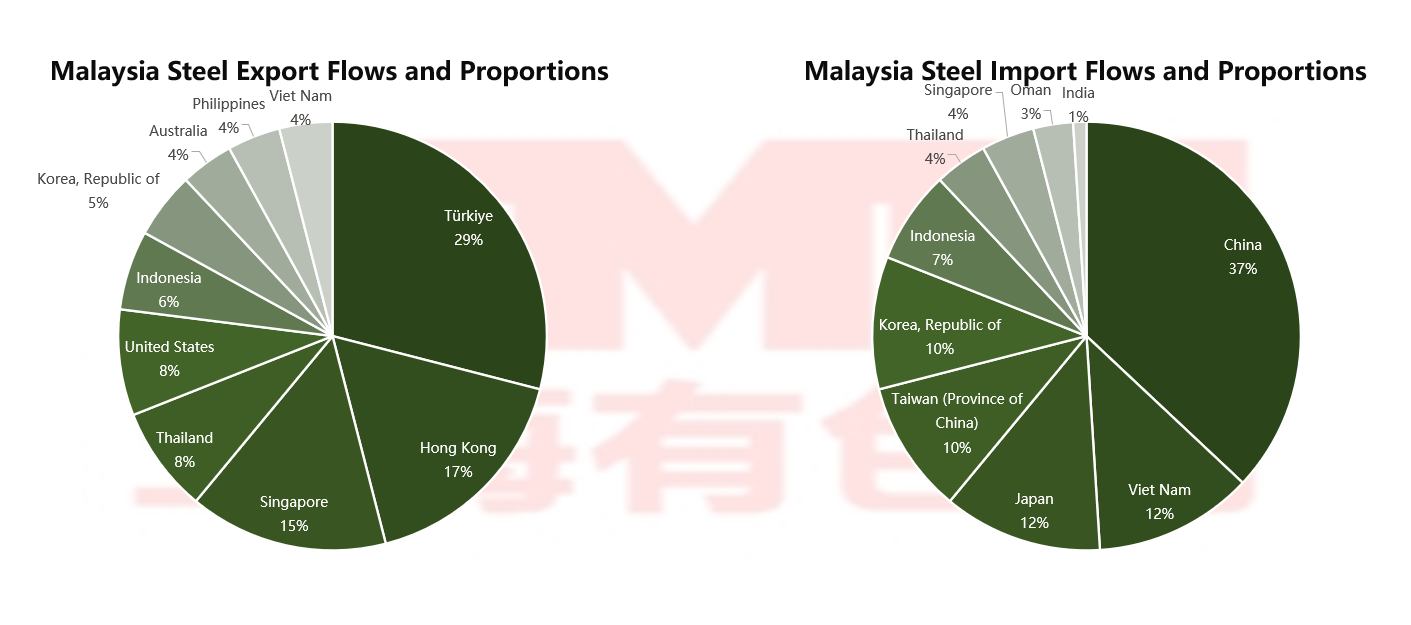

En ce qui concerne les destinations d'exportation, la Turquie est la principale destination d'exportation de la Malaisie, représentant 29 %. Hong Kong (17 %) et Singapour (15 %), en tant que hubs de réexportation, occupent également des parts importantes, facilitant la distribution ultérieure de l'acier malaisien vers un plus large éventail de marchés en Asie-Pacifique ou en Europe et aux États-Unis. Les autres pays d'exportation majeurs indiquent que le marché d'exportation a déjà développé un certain niveau de diversification.

Source : MSI, DOSM

Source : MSI, DOSM

En termes d'importations, la Chine est la principale source d'acier pour la Malaisie, représentant 37 % du total, occupant presque 40 % du marché d'importation global. Viennent ensuite le Vietnam (12 %), le Japon (12 %), Taïwan, Chine (10 %) et la Corée du Sud (10 %), indiquant une forte dépendance de la chaîne d'approvisionnement en acier de la Malaisie à l'égard de la région de l'Asie de l'Est. D'autres pays de l'ASEAN détiennent également une part. Ce modèle d'importation dominé par l'Asie est bénéfique pour le contrôle des coûts de transport, mais il expose également au risque de dépendance aux approvisionnements provenant de régions spécifiques.

La structure des variétés d'acier importées se concentre principalement sur les produits intermédiaires tels que les barres filaires (22 %), les tubes et tuyaux (15 %), les produits en fer (12 %) et les lingots d'acier (9 %). De plus, il y a des catégories de produits plats, notamment les produits laminés à froid (9 %), l'acier formé à froid (9 %) et le HRC (5 %), qui sont largement utilisés dans la fabrication, l'automobile, les appareils électroménagers et d'autres industries de finition, indiquant que la capacité haut de gamme locale en Malaisie reste insuffisante.

Source : MSI, DOSM

Les exportations, en revanche, sont orientées vers les produits primaires, principalement composés de lingots d'acier (28 %), de fers à béton (20 %) et de barres filaires (13 %), tous classés dans la catégorie des produits longs et matières premières primaires ; les produits à forte valeur ajoutée tels que les tôles et plaques revêtues et l'acier allié représentent une part plus faible. Cette structure, caractérisée par des exportations « primaires » et des importations « haut de gamme », reflète que l'industrie sidérurgique malaisienne est encore située dans la partie moyenne à basse de la chaîne industrielle et a besoin de s'étendre vers le traitement haut de gamme.

Les frictions commerciales de l'acier en Malaisie s'intensifient : l'initiation et la réponse aux pressions antidumping coexistent

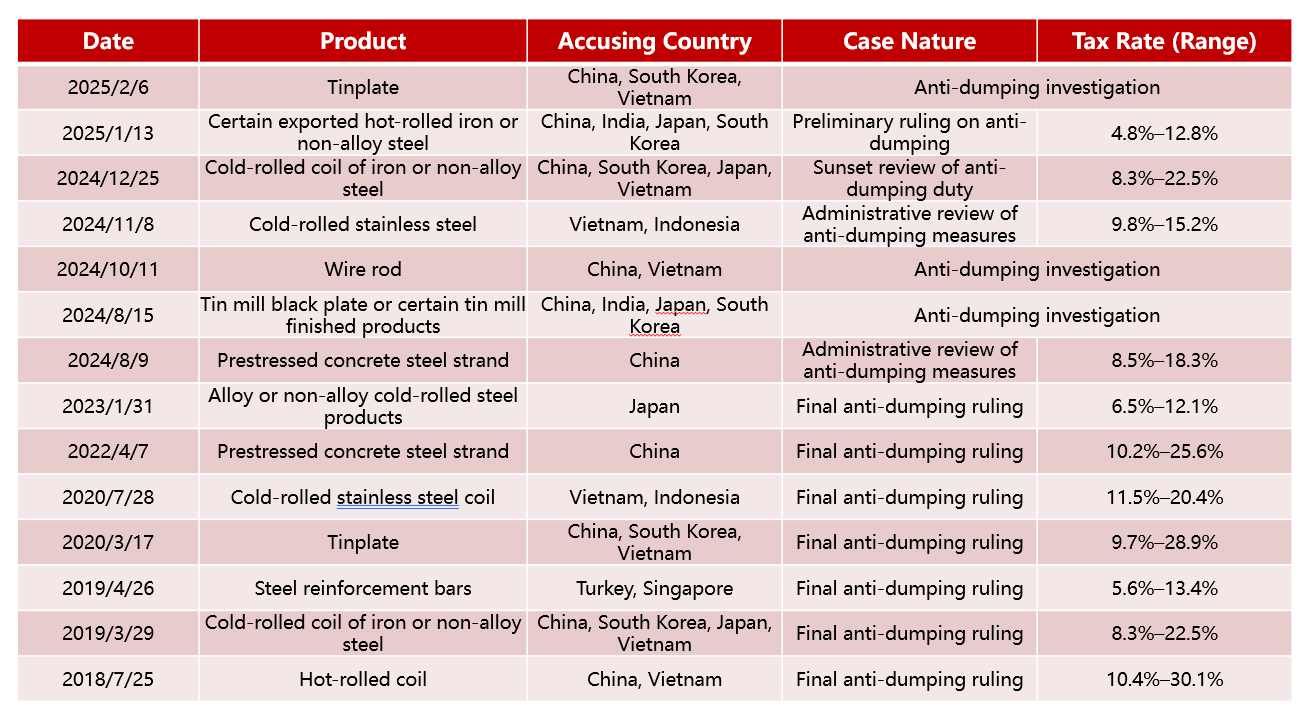

Avec l'expansion de l'échelle des importations et des exportations d'acier, la Malaisie est de plus en plus impliquée dans les frictions commerciales mondiales de l'acier. Depuis 2018, la Malaisie a initié plus de dix cas d'antidumping contre plusieurs pays, couvrant des produits tels que les produits laminés à froid, les fers à béton et les barres filaires, avec un tarif maximal atteignant 30 %, soulignant sa détermination à renforcer la protection de l'industrie sidérurgique locale.

Cas d'antidumping initié par la Malaisie

Source : Réseau d'information sur les mesures de sauvegarde commerciale de Chine

Source : Réseau d'information sur les mesures de sauvegarde commerciale de Chine

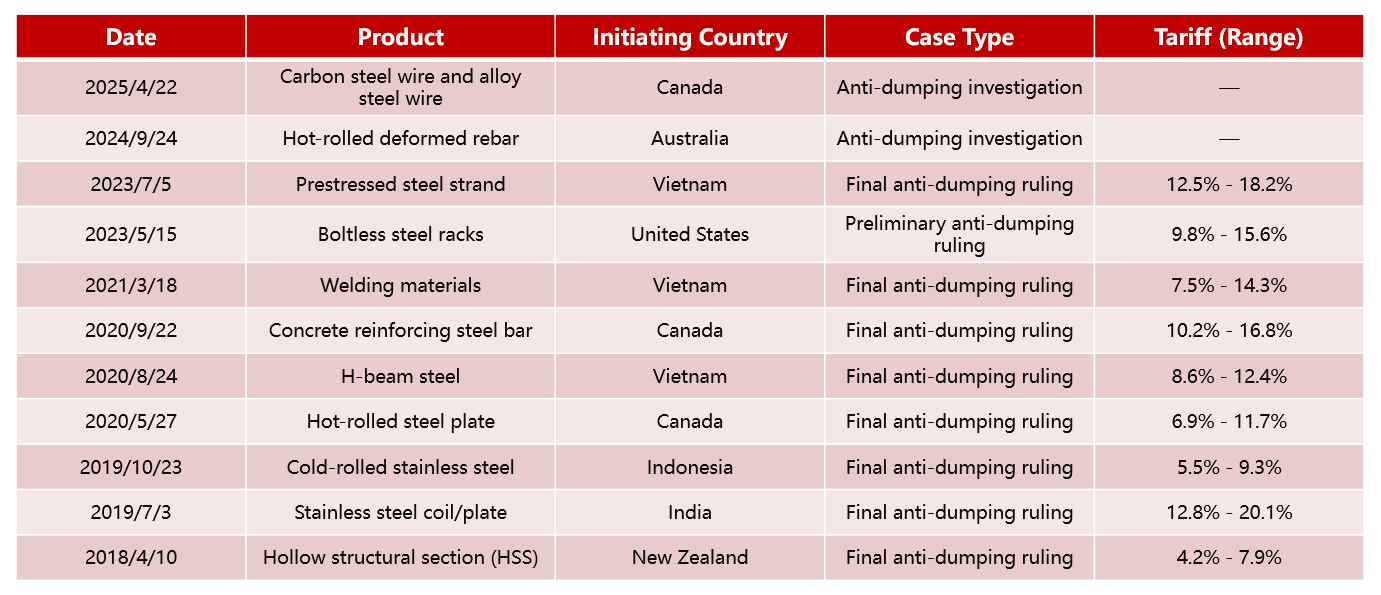

En même temps, des pays comme le Canada, les États-Unis, l'Australie et le Vietnam ont également lancé de nombreuses enquêtes antidumping contre les produits malaisiens, concernant des marchandises telles que les tubes soudés, les fers à béton, le HRC, avec la plupart des tarifs se situant entre 10-20 %. La Malaisie fait face à des pressions doubles de « restrictions à l'exportation » et de « défense des importations », rendant son environnement commercial de plus en plus complexe.

Cas d'antidumping contre la Malaisie Source : Réseau d'information sur les mesures de sauvegarde commerciale de Chine

Source : Réseau d'information sur les mesures de sauvegarde commerciale de Chine

Perspectives futures : du surplus de produits longs à la montée en gamme, l'industrie sidérurgique malaisienne vise un développement vert et haut de gamme

Alors que l'économie d'Asie du Sud-Est se redresse progressivement et que la tendance au retour de la fabrication s'amplifie, la demande d'acier en Malaisie se rétablit lentement. Il est prévu que la consommation apparente d’acier en Malaisie continuera à augmenter, avec la construction et les infrastructures restant des piliers traditionnels. Cependant, la part de la consommation de tôles et de plaques augmentera chaque année, stimulée par le développement de la fabrication, des appareils électroménagers et de l’industrie automobile. Actuellement, il y a un excédent temporaire de capacité en produits longs en Malaisie, entraînant une concurrence de plus en plus féroce sur le marché; tandis que la capacité en produits plats est relativement rare, hautement dépendante des importations. À moyen et long terme, la Malaisie doit accélérer l’expansion des lignes de production de laminage à plat pour améliorer l’autosuffisance locale en produits plats, réduisant ainsi la dépendance aux importations. Au niveau de la structure industrielle, les entreprises dotées de lignes de production intégrées deviendront la force dominante centrale du marché de l’acier malaisien futur. En comparaison, les autres entreprises sidérurgiques utilisant principalement des fours à arc électrique (EAF) doivent accélérer leur expansion vers le secteur des produits plats pour réaliser progressivement un bond en avant dans la chaîne de valeur, passant de fournisseurs traditionnels de matériaux de construction à des fabricants de moyenne à haute gamme.

Dans l’ensemble, l’industrie de l’acier en Malaisie se trouve à un carrefour critique de transformation verte et d’ajustement structurel. L’industrie fait face à trois grands défis à l’avenir : « vert et bas carbone, transformation de la capacité, et concurrence régionale ». Seules les entreprises qui se positionnent clairement et promeuvent un développement différencié peuvent saisir les opportunités de l’intégration régionale et du redéploiement de la chaîne d’approvisionnement mondiale, réalisant ainsi une transformation stratégique de l’« expansion de la capacité » à la « qualité et l’efficacité ».