Le premier semestre 2025 a souligné la complexité du marché de la minerai de nickel en Indonésie, où les prix étaient de plus en plus influencés non seulement par l’offre et la demande physiques, mais aussi par des changements dans le paysage politique et des signaux macroéconomiques plus larges. Le minerai saprolitique restait limité en termes d’offre, avec des prix fortement influencés par des facteurs de coûts et l’urgence de l’approvisionnement. En revanche, le marché du limonite a connu une reprise plus orientée vers la demande, gagnant en élan grâce à la reprise et à l’augmentation de la capacité de production HPAL.

Le premier semestre 2025 marque la deuxième année de la période de validité triennale de RKAB. Dans cette analyse, le bilan trimestriel sera discuté comme suit :

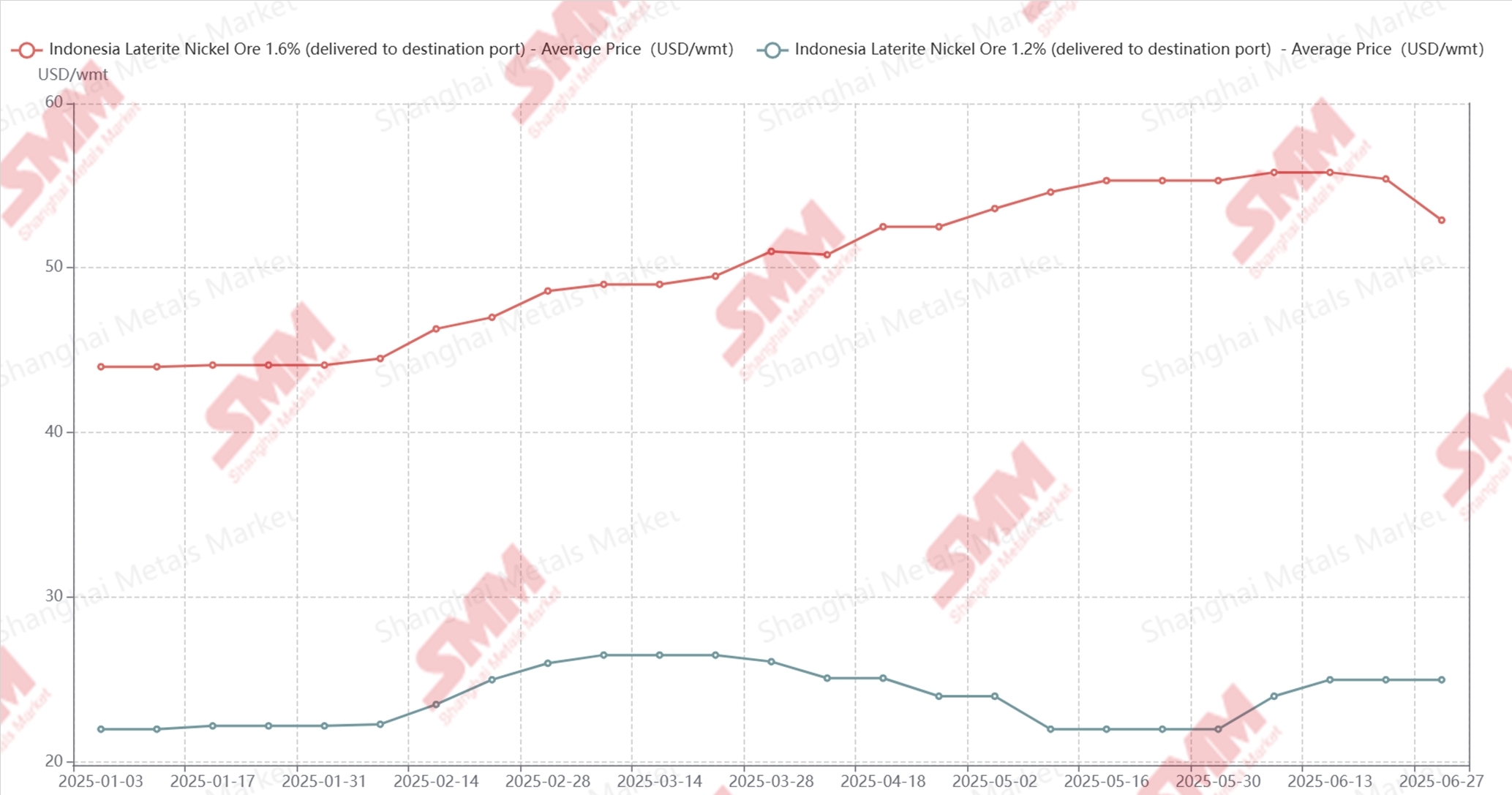

Prix du minerai de nickel indonésien au premier semestre 2025

Premier trimestre 2025 : Les politiques favorables et la tension saisonnière font monter les prix

Les prix du minerai de nickel au premier trimestre ont débuté sur des bases solides. Les prix des minerais saprolitiques sont restés élevés, soutenus par des primes fermes qui ont grimpé jusqu’à une moyenne de 22 dollars par tonne métrique humide à la fin mars. Les prix du limonite ont suivi une tendance similaire au début, avec un minerai de 1,3 % autour de 26 à 28 dollars par tonne métrique humide. Le sentiment du marché a été stimulé par le passage à un système de tarification HPM semi-mensuel, qui a renforcé les attentes haussières.

Cette pression à la hausse provenait principalement de conditions d’offre serrées, en particulier dans la province de Sulawesi, où la saison des pluies prolongée a entravé l’activité minière et la logistique. Le système de quotas sous RKAB—bien que techniquement en place—a connu des retards de mise en œuvre, laissant une grande partie de la capacité approuvée sous-utilisée au cours des premiers mois. Par conséquent, l’offre de minerai est restée limitée, surtout pour les saprolites de qualité supérieure. Les dynamiques de la demande ont également contribué à la solidité des prix. De nombreux producteurs indonésiens de NPI sont entrés dans l’année avec des stocks de minerai relativement bas, un schéma saisonnier typique aggravé par la date du Nouvel An chinois. Cela a peut-être déclenché une vague de réapprovisionnement de fin janvier à mars, ce qui a encore resserré le marché.

Du point de vue de la constitution de stocks, les fonderies—en particulier les opérateurs RKEF—ont eu du mal à maintenir un approvisionnement suffisant, la plupart n’ayant moins de deux mois de matières premières. Les prix élevés du carburant et les goulets d’étranglement logistiques ont aggravé la situation, conduisant à des tentatives de réapprovisionnement infructueuses dans certaines zones. L’urgence de sécuriser des cargaisons a peut-être poussé les acheteurs à accepter des prix plus élevés tout au long du trimestre, bien que les niveaux globaux de stock soient en baisse en raison des anticipations de meilleures conditions pour le prochain trimestre.

T2 2025 : Divergence du marché, pression sur les coûts et un tournant pour la limonite

Le deuxième trimestre a introduit des dynamiques plus complexes. Les marchés de la saprolite et de la limonite ont commencé à diverger de manière significative, tant en termes d'évolution des prix que de fondamentaux sous-jacents.

Pour la saprolite, les prix ont continué à grimper jusqu'en mai, atteignant un pic de 57,3 dollars par tonne métrique humide pour le minerai de 1,6 % Ni, avant de baisser légèrement fin juin. La situation de l'offre est restée contrainte, avec des pluies continues en Sulawesi et Halmahera retardant les opérations minières et de chargement. Bien que certaines approbations de quotas RKAB aient commencé à arriver en juin, elles étaient insuffisantes pour normaliser le marché. Côté demande, les fonderies tentent de reconstituer leurs stocks au deuxième trimestre en raison de faibles inventaires. Par conséquent, la demande accrue pousse fortement les prix du minerai de nickel à la hausse.

Cette augmentation des prix s'est également vue renforcée par la mise en œuvre de la nouvelle structure de redevances PNBP le 26 avril, qui a fait passer les taux de redevance sur le nickel de 10 % à 14 %. Selon SMM, cette initiative a ajouté environ 1 à 2 dollars par tonne métrique humide aux coûts miniers. Ainsi, les sociétés minières ont maintenu fermement leurs prix et préféré augmenter les prix pour atténuer le fardeau des redevances, tandis que les fonderies RKEF n'ont eu d'autre choix que d'accepter ces prix plus élevés pour reconstituer leurs stocks de minerai.

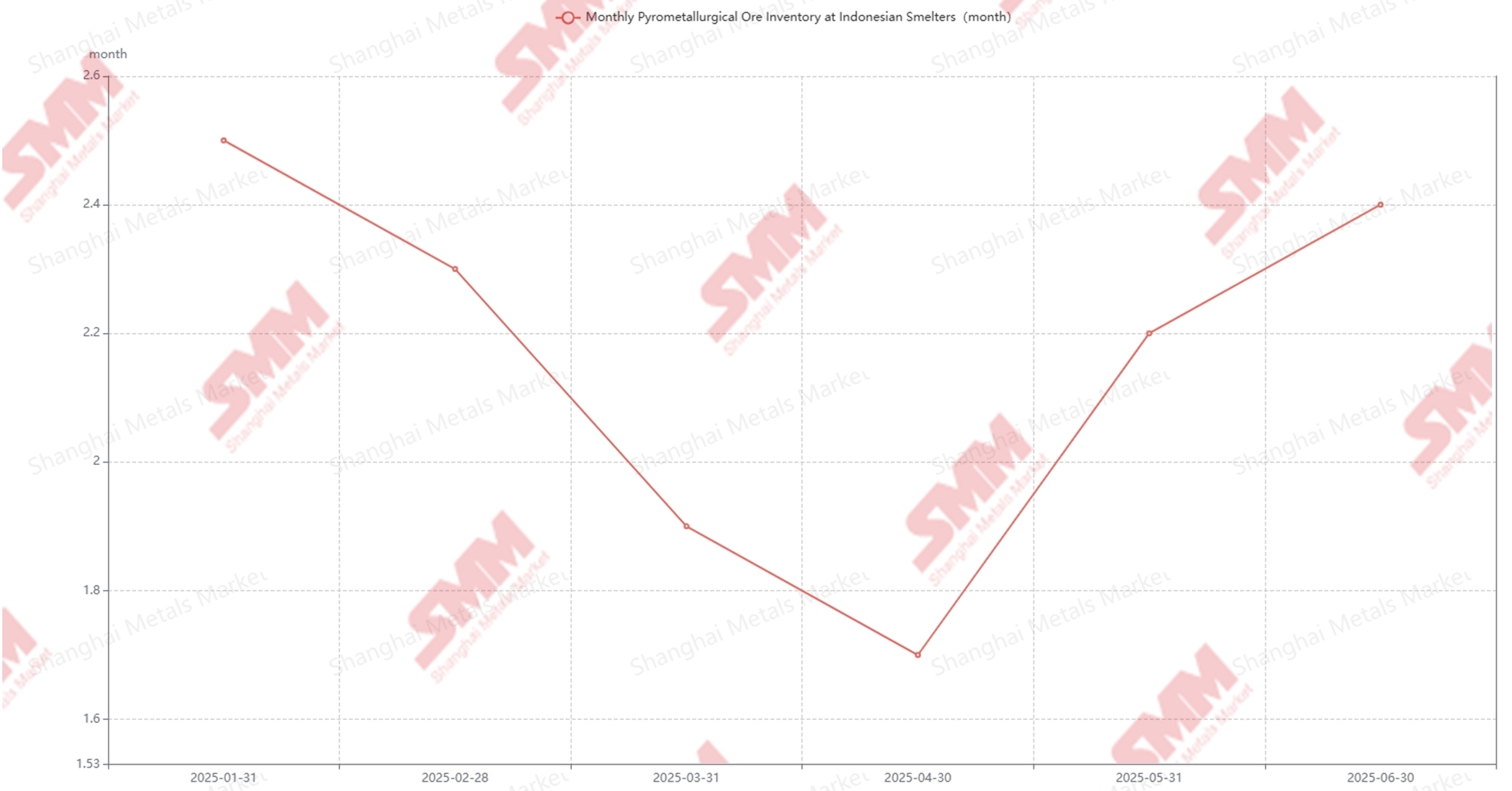

En ce qui concerne les stocks, les conditions de stockage se sont améliorées modestement au deuxième trimestre 2025, la plupart des fonderies ayant reconstitué leurs stocks. En avril, l'offre de saprolite a atteint ses niveaux d'inventaire les plus bas, soit environ 1,7 mois. Ainsi, malgré l'aggravation de la charge des coûts inversés, les fonderies ont progressivement augmenté leur offre de minerai jusqu'en juin.

Inventaire de minerai pyrométallurgique au 1er semestre 2025

En ce qui concerne le marché de la limonite, l'offre de minerai n'a pas montré de tension significative. En raison de la formation géologique et de la séquence minière de la limonite en tant que première couche, l'augmentation des taux de redevance a rendu la limonite moins rentable que la saprolite avec les mêmes coûts miniers. Cependant, la demande a été touchée au début du deuxième trimestre après un accident de résidus à l'usine HPAL de Morowali en mars. Le prix de la limonite de 1,3 % a baissé à 25,5-26,5 dollars par tonne métrique humide. À mesure que les opérations ont repris progressivement et que d'autres projets HPAL ont accéléré, la demande a également récupéré, entraînant une remontée des prix à 26-28 dollars par tonne métrique humide en juin, aidée par des attentes de quotas RKAB limités pour la fin du premier semestre 2025.

Perspectives pour le 2e semestre 2025 : Une autre réforme politique et un potentiel assouplissement de l’offre

Entrant dans le troisième trimestre 2025, le marché indonésien du minerai de nickel a généralement montré une tendance à la baisse. À mi-août, le prix final du minerai de nickel latéritique à 1,6 % se situait entre 50,5 et 53,8 dollars par wmt, avec des primes principales réalisées autour de 24 à 26 dollars par wmt. En outre, les prix du minerai de nickel latéritique à 1,3 % ont baissé à 25,5–27,5 dollars par wmt, enregistrant une diminution moyenne de 1,9 % par rapport aux niveaux de prix finaux du deuxième trimestre.

Sur le plan des politiques, le Ministère de l’Énergie et des Ressources Minérales (ESDM) a annoncé qu’une révision du cadre RKAB—passant d’un système d’approbation triennal à un système annuel—sera finalisée début septembre. Les entreprises minières devraient commencer à soumettre leurs demandes annuelles RKAB fin septembre, avec des approbations pour les quotas 2026 susceptibles de commencer en octobre. Selon les recherches de SMM, le quota RKAB du minerai de nickel indonésien pour 2025 se situe autour de 300 à 310 millions de tonnes, la plupart des révisions en attente devant être achevées fin août. Cela pourrait apporter une augmentation marginale de l’offre, tandis que la demande s’est affaiblie depuis juillet, plusieurs fonderies ayant réduit ou suspendu leur production.

Les conditions météorologiques se sont également améliorées, la plupart des zones de Sulawesi connaissant des conditions plus favorables, avec seulement des averses légères occasionnelles. En revanche, Halmahera et Obi ont continué à subir des précipitations fréquentes. Dans l’ensemble, les conditions minières en Indonésie se sont assouplies par rapport au trimestre précédent. Sur le marché du saprolite, les pressions dues à l’inversion des coûts se sont accentuées au début du troisième trimestre. Cependant, les prix de l’Indonésie NPI ont montré une tendance relativement ferme à la hausse de mi-juillet à mi-août, bien que certains fondeurs continuent d’enregistrer des marges négatives. Malgré cela, le sentiment sur le marché de l’NPI s’est amélioré par rapport aux pertes importantes observées au trimestre précédent. Pour le limonite, l’approbation des révisions RKAB a conduit à une situation de sur-offre, la demande des fonderies HPAL restant limitée. De nombreux nouveaux projets HPAL n’ont pas encore commencé l’achat massif de minerai, exerçant une pression supplémentaire sur les prix.

À l’avenir, l’achèvement des demandes de quotas RKAB, les éventuels démarrages de nouvelles lignes HPAL et la reprise de certaines fonderies RKEF seront les principaux moteurs qui façonneront la dynamique du marché au cours du second semestre. De plus, le processus d’approbation des demandes RKAB 2026 influencera fortement les attentes de prix et les stratégies d’achat des fonderies.

En résumé, la demande de minerai de nickel devrait rester solide malgré une concurrence intense entre les mineurs et les fonderies. Cependant, les prix sont susceptibles de rester volatils jusqu'à la fin de l'année, avec un potentiel d'augmentation limité et des risques baissiers persistants.