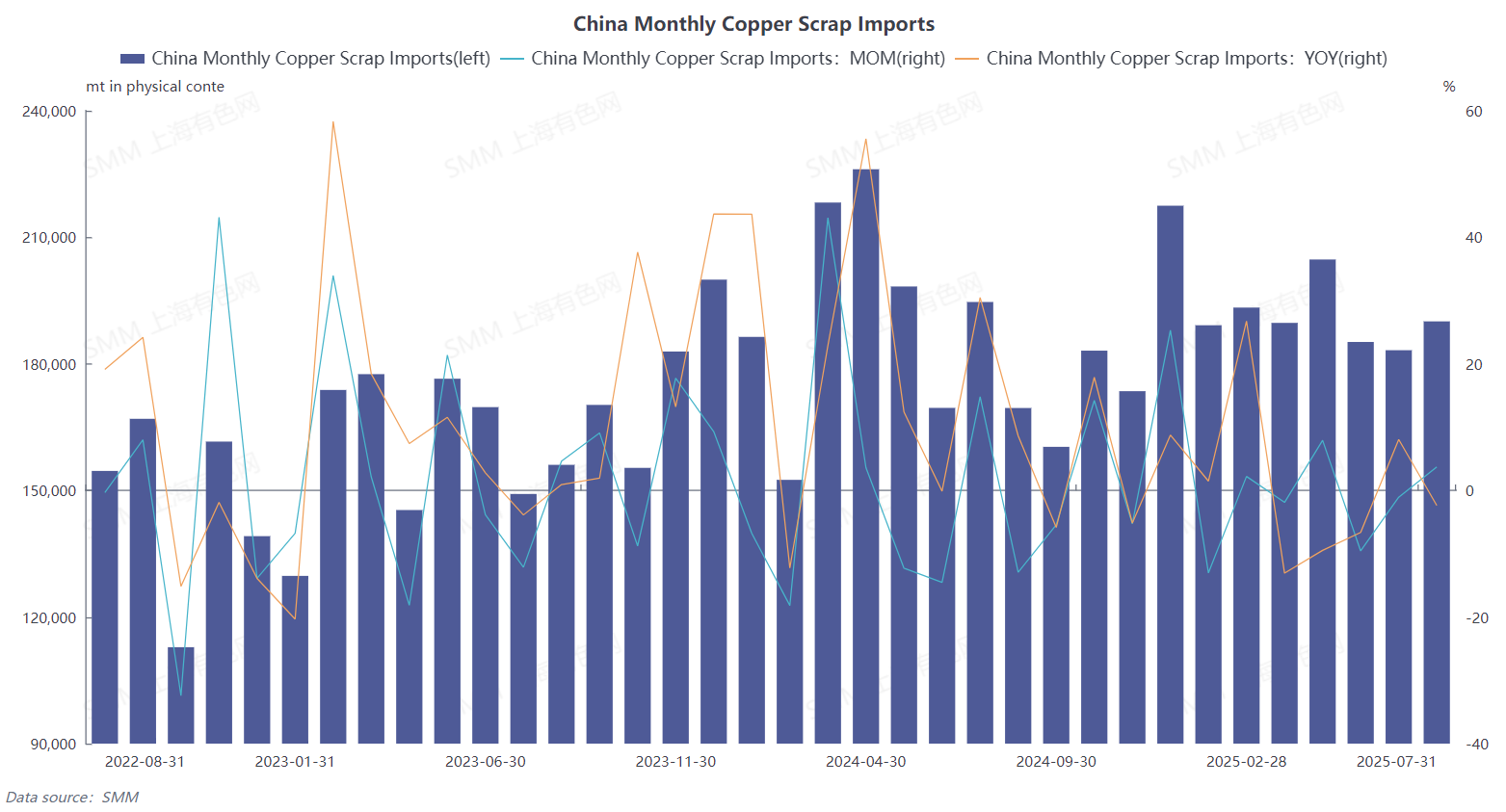

Selon les dernières données de l'Administration générale des douanes, les importations chinoises de déchets de cuivre et de déchets de cuivre broyés ont atteint 190 100 tonnes métriques en teneur physique en juillet 2025, soit une hausse de 3,73 % en glissement mensuel et une baisse de 2,36 % en glissement annuel. Sur une base cumulative de janvier à juillet, les importations se sont élevées à 1,3355 million de tonnes métriques, soit une baisse de 0,77 % en glissement annuel (code SH 74040000). Malgré la saison creuse traditionnelle et la persistance d'un prix d'importation inversé, les importations de juillet ont augmenté au lieu de diminuer, démontrant une fois de plus une résilience inattendue.

SMM estime que les principales raisons du maintien des volumes d'importation élevés en juillet sont les suivantes :

1. Un soutien fort de la demande rigide des fonderies nationales : la situation de pénurie d'approvisionnement en concentrés de cuivre nationaux n'a pas changé, les TCs au comptant restant à des niveaux bas. Pour maintenir la production, la dépendance des fonderies aux matières premières recyclées, un matériau clé de complément, reste élevée, fournissant un soutien fondamental aux volumes d'importation.

2. L'approfondissement continu de la diversification des sources d'importation : les importations provenant des principales sources alternatives telles que le Japon et la Thaïlande sont restées élevées et ont continué de croître, compensant efficacement l'impact quasi nul des approvisionnements américains. La restructuration « dé-américaine » de la chaîne d'approvisionnement mondiale du cuivre recyclé est toujours en cours, formant un nouveau modèle avec un volume total relativement stable mais des flux sensiblement ajustés.

3. L'arrivée concentrée de commandes antérieures : une brève amélioration du ratio des prix SHFE/LME a précédemment stimulé la génération de certaines commandes à terme, qui ont été concentrées dans le dédouanement en juillet, soutenant la croissance mensuelle des données d'importation.

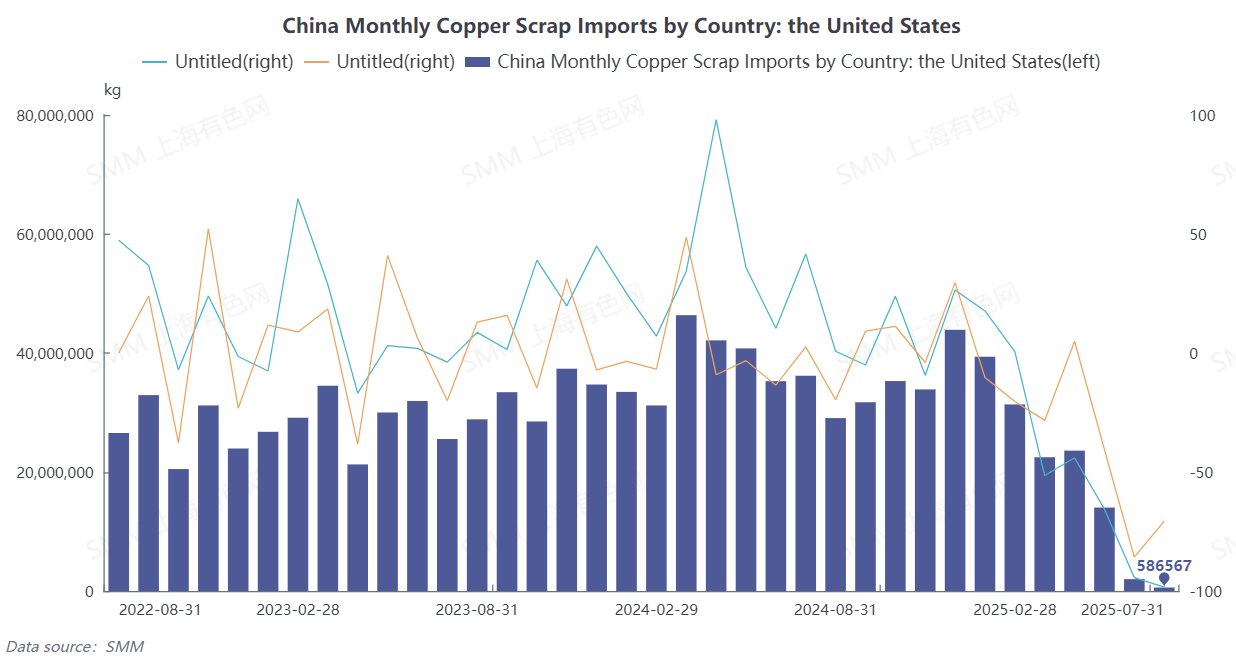

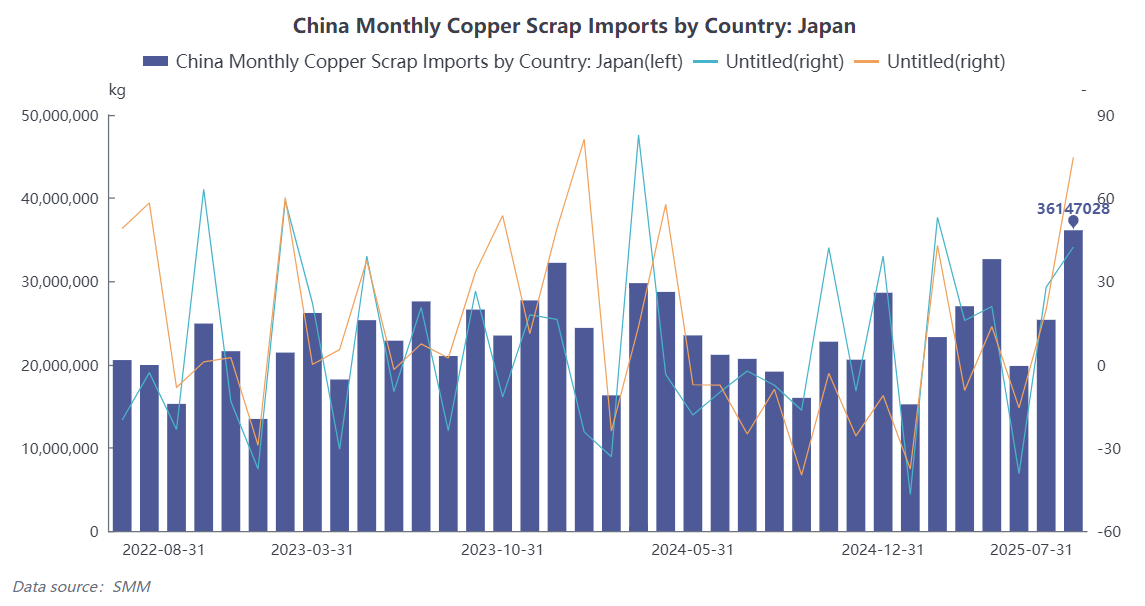

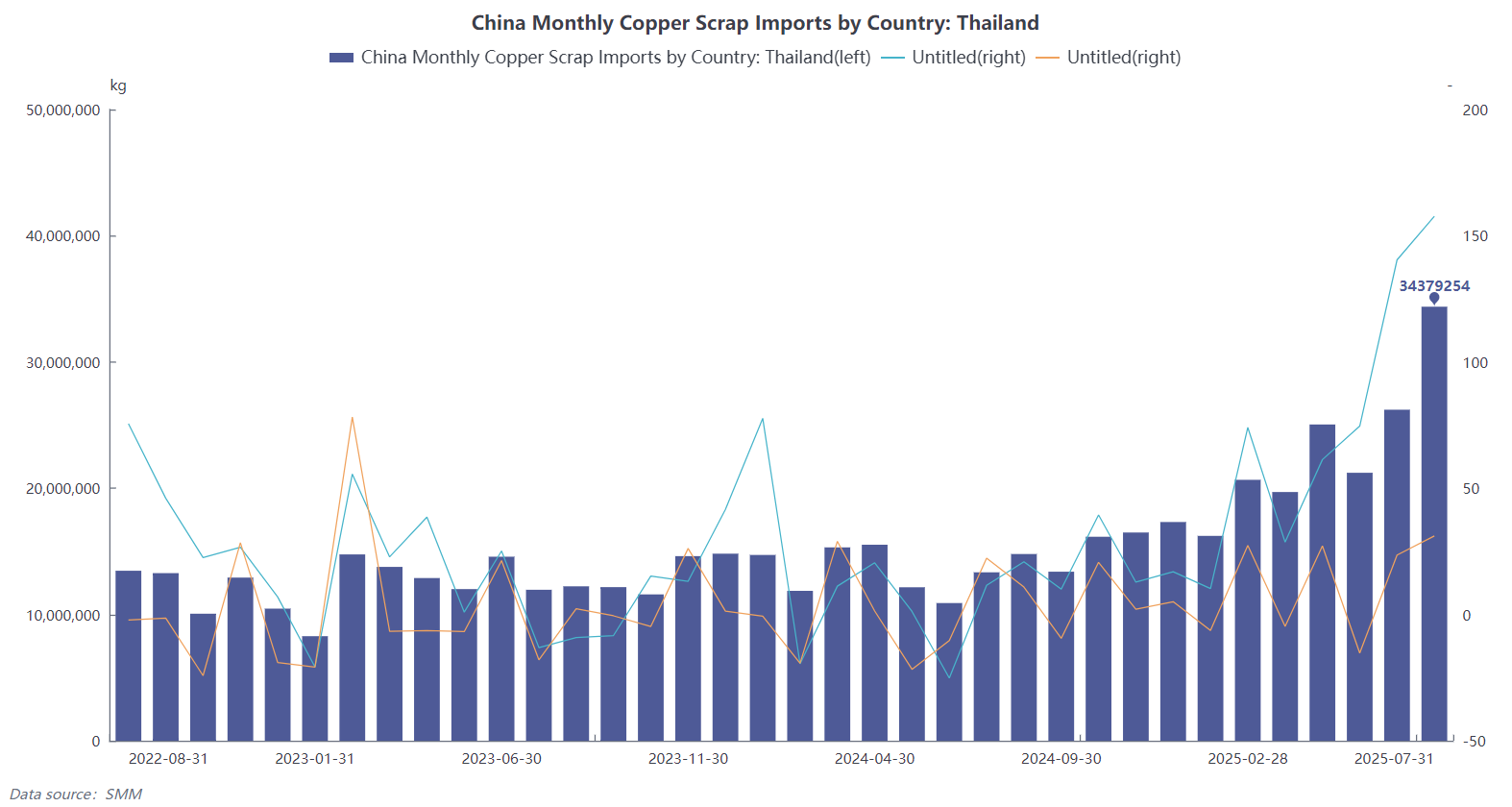

Plus précisément, en juillet 2025, les exportations du Japon vers la Chine ont maintenu une forte dynamique, se classant parmi les principales sources d'importation. Les exportations de déchets de cuivre et de déchets de cuivre broyés vers la Chine ont atteint 36 100 tonnes métriques, soit une hausse de 42,4 % en glissement mensuel et une augmentation de 74,69 % en glissement annuel, représentant 19,02 % du total des importations chinoises, dépassant la Thaïlande pour prendre la tête. La Thaïlande est devenue le deuxième plus grand importateur de matières premières recyclées de cuivre, avec des importations de juillet atteignant 34 400 tonnes métriques en teneur physique, soit 18,09 %, en hausse de 31,11 % en glissement mensuel et en forte augmentation de 157,72 % en glissement annuel. De plus, la Corée du Sud, l'Espagne et la Malaisie se classent également parmi les principales sources d'importation, reflétant la nouvelle normalité de plus en plus diversifiée de l'approvisionnement en matières premières recyclées de cuivre en Chine. Dans le même temps, les approvisionnements américains ont encore plus disparu du marché chinois, la part d'importation chutant à un niveau extrêmement bas de 0,31 % en juillet, et l'écart de marché laissé par les États-Unis continue d'être comblé par d'autres régions. Cependant, la situation réelle de pénurie d'approvisionnement sur le marché n'a pas été atténuée par des données d'importation stables. Selon SMM, le marché des matières premières recyclées de cuivre reste confronté à de graves défis : les approvisionnements américains ont presque disparu et, en raison de l'impact des politiques tarifaires américaines, il n'y a pratiquement pas de cotations pour les approvisionnements américains ; le marché au comptant national a une circulation limitée de marchandises et les fournisseurs choisissent généralement de refuser de céder sur les prix sous le soutien des coûts. Dans le même temps, dans l'attente des derniers ajustements de politique dans l'industrie nationale du cuivre recyclé, les entreprises de production (telles que celles qui produisent des tiges recyclées) souhaitent abaisser le prix des matières premières recyclées de cuivre, ce qui devrait entraîner une pénurie temporaire des approvisionnements nationaux.

Pour l'avenir, SMM estime qu'au cours des prochains mois, les importations de matières premières recyclées de cuivre en Chine continueront de fluctuer à des niveaux élevés avec une optimisation structurelle.

1. La demande de stockage des fonderies : à l'approche du T4, pour atteindre les objectifs de production annuels, les fonderies nationales, sous la pression des prix élevés des concentrés de cuivre, devraient voir une augmentation de leur demande d'achat de matières premières recyclées de cuivre et pourraient commencer à stocker en avance.

2. L'approvisionnement en transit d'Asie du Sud-Est prend progressivement forme : La chaîne de cuivre recyclé américain traité en Thaïlande, Malaisie et autres pays d'Asie du Sud-Est avant d'être exporté vers la Chine se met progressivement en place et devient routinière.

3. Une demande rigide offre un plancher : Avec la pénurie persistante de concentrés de cuivre, la demande rigide des fonderies nationales pour les matières premières de cuivre recyclé offrira un plancher pour les importations. De plus, sous l'influence des ajustements de politique dans l'industrie du cuivre recyclé, on s'attend à ce que les producteurs nationaux futurs de matières premières de cuivre recyclé préfèrent acheter des matières premières avec une TVA de 13 %, offrant ainsi davantage un plancher.

Dans l'ensemble, en juillet 2025, les importations chinoises de matières premières de cuivre recyclé ont à nouveau montré leur résilience face à la saison creuse. On s'attend à ce qu'à court terme, il n'y ait pas de croissance significative des importations, mais la probabilité d'une baisse abrupte est également faible, et les importations devraient rester élevées. À long terme, la restructuration de la chaîne d'approvisionnement mondiale en cuivre recyclé est devenue une certitude, et la diversification des sources d'importation de la Chine ainsi que l'importance du modèle de « transit par l'Asie du Sud-Est » se démarqueront de plus en plus. Il faudra prêter attention à l'ouverture de la fenêtre de profit des importations, aux tendances politiques à l'étranger, et à la véritable reprise de la consommation en aval en Chine. Cependant, actuellement, SMM estime que bien que les importations totales de matières premières de cuivre recyclé soient attendues pour rester élevées au cours des prochains mois, la croissance est principalement alimentée par la demande des fonderies. La structure des importations pourrait diverger : les importations de nodules de fil de cuivre nécessaires à la fonte devraient continuer à augmenter, tandis que les catégories comme le cuivre nu brillant pourraient diminuer, maintenant un équilibre dynamique du volume total des importations. Par conséquent, avec l'échelle des importations attendue pour rester stable, alors que la saison creuse se termine progressivement et que la demande en aval se rétablit, couplée à l'ajustement prévu des politiques de TVA sur les matières premières de cuivre recyclé, qui devrait encourager les entreprises à augmenter leur volonté d'achat pour les matières premières soumises à un taux de taxe de 13 %, cela devrait conduire à une augmentation des importations de matières premières de cuivre recyclé. Les augmentations de l'offre intérieure de matières premières de cuivre recyclé seront limitées, et la situation de pénurie sur le marché spot devrait persister.