Les fluctuations récentes des prix du cuivre se sont légèrement intensifiées par rapport au deuxième trimestre, avec deux vagues de hausse suivies de repli en fin juin et fin juillet. La première hausse a été principalement due à l'affaiblissement soutenu de l'indice du dollar américain et à la baisse continue des stocks dans les régions non américaines, tandis que la deuxième a été stimulée par le sentiment anti-« course aux armes » en Chine. Pourquoi les récentes hausses des prix du cuivre ont-elles été difficiles à maintenir ? Quels sont les risques que le marché du cuivre doit surveiller à l'approche de la période critique des droits de douane ?

Assouplissement des relations commerciales mondiales, effet limité du sentiment anti-« course aux armes »

Les négociations commerciales entre les États-Unis et d'autres pays se poursuivent après la période de suspension des droits de douane. Le marché ayant déjà digéré les droits de douane réciproques annoncés début avril, les inquiétudes concernant les perspectives économiques n'ont pas encore augmenté au cours de ce cycle de négociations. Récemment, les États-Unis ont annoncé de manière très visible des accords commerciaux avec le Japon, les Philippines et d'autres pays, tandis que les tensions avec l'UE se sont orientées vers un assouplissement, aboutissant à un accord-cadre global dimanche dernier, réduisant ainsi les incertitudes liées aux droits de douane. Les dernières négociations économiques et commerciales entre la Chine et les États-Unis à Stockholm se sont récemment terminées, les deux parties ayant convenu de prolonger les droits de douane réciproques américains de 24 % et les contre-mesures de la Chine comme prévu, tout en maintenant une communication étroite entre leurs équipes commerciales. Ce résultat était conforme aux attentes du marché, affaiblissant encore plus le sentiment de retrait des risques.

Les attentes et les politiques liées aux mesures anti-« course aux armes » ont continué de se développer, associées à des appels croissants à l'autodiscipline industrielle, alimentant une hausse des produits industriels connexes et stimulant considérablement l'optimisme sur les marchés à terme. Les prix du cuivre sur la SHFE ont également bénéficié d'un soutien temporaire. Bien que le plan de stabilisation de la croissance des industries clés du MIIT ait inclus les métaux non ferreux, seule l'alumine a réagi fortement dans le secteur. La force momentanée du cuivre était plus liée au sentiment qu'à une performance réelle. Les raisons : premièrement, les politiques américaines de droits de douane sur le cuivre importé ont détourné les flux mondiaux de cuivre vers les États-Unis, maintenant les stocks de cuivre nationaux à un niveau bas et allégeant les inquiétudes concernant les surplus. Deuxièmement, la hausse précoce du cuivre sur le COMEX et le faible niveau des stocks ont fourni un soutien fort aux prix, gardant le cuivre sur la SHFE proche de ses plus hauts historiques sans besoin important de correction à la baisse. En outre, face à la pénurie persistante des concentrés de cuivre et à la pression croissante sur la production des fonderies, le « Plan de mise en œuvre du développement de qualité pour l'industrie du cuivre (2025-2027) » a été publié conjointement par le MIIT et 10 autres départements en février. Le plan définit des tâches clés, notamment la sécurité des ressources, l'innovation technologique, l'ajustement structurel et la transformation verte et intelligente. En ce qui concerne la capacité, il impose aux nouveaux projets de fonderie d'inclure une capacité de concentré de cuivre équitable proportionnelle, ce qui limite effectivement les nouvelles capacités de fonderie. Comme le marché avait déjà pris en compte cet élément, les prix du cuivre ont montré une réaction limitée sans signaux supplémentaires de resserrement de l'offre.

Raresse de l'offre de minerai de cuivre à court terme ne devrait pas s'atténuer, la réponse des fonderies reste cruciale

Suite aux négociations de mi-année entre les fonderies nationales et Antofagasta, qui ont fixé les frais de traitement des concentrés de cuivre pour l'année prochaine à zéro, le CSPT n'a pas fixé de prix de référence pour les frais de traitement des concentrés de cuivre au comptant au troisième trimestre. Bien que les frais de traitement récents des concentrés de cuivre au comptant en Chine aient montré des signes de stabilisation, le rebond a été très limité. Divers signes indiquent que la situation de pénurie de l'offre de concentrés de cuivre nationaux est difficile à atténuer et que le pouvoir de négociation des mineurs a augmenté. Selon les informations de production des mineurs de cuivre à l'étranger au deuxième trimestre de cette année, Rio Tinto et Vale ont augmenté leur production au deuxième trimestre. Cependant, Teck Resources a réduit son objectif de production de cuivre annuel et Kamoa-Kakula, touché par le tremblement de terre, a également abaissé sa prévision de production de cuivre pour cette année. Le taux de croissance de l'offre mondiale de minerai de cuivre reste peu optimiste.

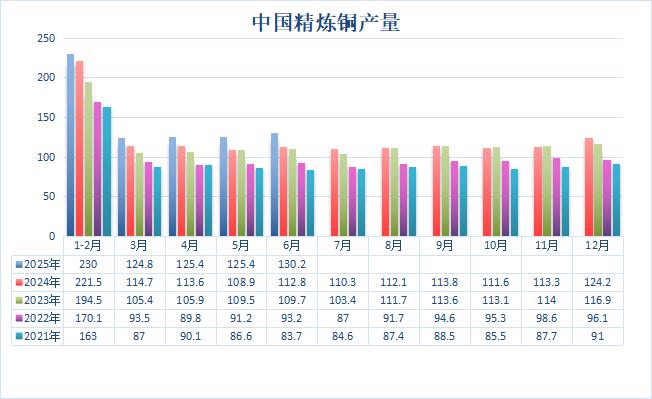

Les fonderies nationales ont longtemps été confrontées au dilemme de frais de traitement au comptant extrêmement bas. Cependant, en raison de la bonne performance des sous-produits tels que l'acide sulfurique et l'or, qui ont apporté des profits supplémentaires, combinée à la majorité des frais de traitement des contrats à long terme acceptables, la production de cuivre raffiné annoncée par le Bureau national des statistiques au premier semestre a montré une augmentation régulière, en hausse de 9,5 % par rapport à la même période de l'année dernière. Dans le contexte d'une absence de réduction de la production de fonderie, le soutien de la rareté de l'offre de minerai pour les prix du cuivre est relativement limité. En juillet, les fonderies nationales ont eu moins de périodes de maintenance et le taux d'utilisation des capacités des fonderies nouvellement mises en service a continué d'augmenter. Les inquiétudes du marché concernant les réductions de production à grande échelle par les entreprises en raison de pertes ne se sont pas matérialisées. SMM estime qu'il y a toujours une attente d'une augmentation de la production de cuivre cathodique domestique. Cependant, les frais de traitement des contrats à long terme négociés cette année par les fonderies et les mineurs sont nettement plus bas, et sont même tombés en négatif lors des premières négociations de mi-année. La pression exercée sur les fonderies deviendra de plus en plus importante, et il est toujours nécessaire de prêter attention à la situation opérationnelle des fonderies à l'avenir.

La période de taxation du cuivre aux États-Unis pourrait approcher, le modèle du commerce mondial du cuivre commence à changer

Ce mois-ci, les déclarations des responsables américains concernant les droits de douane sur le cuivre importé ont choqué le marché mondial du cuivre, principalement en raison de l'augmentation importante du taux de droit proposé sur les importations de cuivre par les États-Unis, qui est passé de 25 % prévus initialement à 50 %. Dans le même temps, la période de mise en œuvre a également été avancée, passant de septembre-octobre prévus initialement au 1er août. Après la diffusion de ces informations, le cuivre sur le COMEX a continué à augmenter fortement, mais le cuivre sur le LME et le cuivre sur le SHFE ont accusé un repli. L'écart de prix 0-3 du cuivre sur le LME est également passé rapidement d'une prime à une décote, la logique sous-jacente étant les inquiétudes du marché que la mise en œuvre rapide des droits de douane sur le cuivre importé inverserait la situation commerciale du cuivre mondial entrant aux États-Unis, entraînant une augmentation des stocks de cuivre dans les régions non américaines. Depuis juillet, les stocks de cuivre sur le LME ont effectivement inversé la tendance de déstockage précédente et ont montré une accumulation continue, les stocks de cuivre sur le LME passant d'environ 90 000 tonnes à plus de 127 000 tonnes en seulement un mois, ce qui indique que certaines cargaisons n'ont effectivement pas pu être expédiées aux États-Unis à temps et ont été choisies d'être transférées dans les entrepôts de livraison du LME. Récemment, les États-Unis ont été occupés par des négociations commerciales avec d'autres pays et ont conclu des accords successifs, sans faire de nouvelles déclarations sur les augmentations de droits de douane sur le cuivre importé. Alors que la date limite initiale du 1er août approche, si les augmentations de droits de douane sont effectivement mises en œuvre comme prévu et qu'aucun pays n'est exempté, étant donné que les importations de cuivre aux États-Unis ont dépassé 500 000 tonnes au premier semestre et que la période de fenêtre récente reste ouverte, la demande annuelle de cuivre des États-Unis sera fondamentalement satisfaite. Face aux droits de douane élevés et aux coûts d'importation élevés, la demande intérieure de cuivre aux États-Unis s'affaiblira, et il faudra se méfier davantage de l'entrée de cuivre dans les zones de consommation à l'avenir.

Récemment, la reprise des prix du cuivre n'a pas dépassé les sommets atteints début juillet et la réaction à l'optimisme a été relativement faible, les prix à terme étant rapidement revenus à leur précédente fourchette de fluctuations. La raison en est que, bien que les stocks sociaux nationaux de cuivre restent à un niveau bas et soient difficiles à accumuler en raison de l'effet de « siphon » des États-Unis sur le cuivre mondial, la consommation réelle sur le marché du cuivre est toujours limitée par la demande hors saison, tandis que la rareté de l'approvisionnement en minerai et les pressions sur les bénéfices n'ont pas encore entraîné une baisse des activités de fonte, rendant difficile pour le front de l'offre et de la demande d'apporter plus de dynamisme à la hausse.

Récemment, les négociations commerciales des États-Unis avec divers pays sont en plein essor et les préoccupations générales du marché concernant la première phase de l'économie se sont atténuées. Le FMI a légèrement relevé ses prévisions de croissance économique mondiale pour cette année et l'année prochaine et est plus optimiste quant aux perspectives économiques de la Chine. Couplé avec le soutien de « l'esprit anti-concurrence déloyale », l'atmosphère macroéconomique est modérée. Le 1er août est une période importante liée aux augmentations de tarifs douaniers des États-Unis sur le cuivre. Comme le marché l'a déjà anticipé, si les augmentations de tarifs sont effectivement mises en œuvre comme prévu, il pourrait y avoir une augmentation des fluctuations des prix du cuivre ce jour-là. Cependant, dans la mesure où les stocks dans les régions non américaines n'ont pas temporairement connu une augmentation significative, il y a toujours un soutien en dessous des prix du cuivre.

(Wenhua Comprehensive)