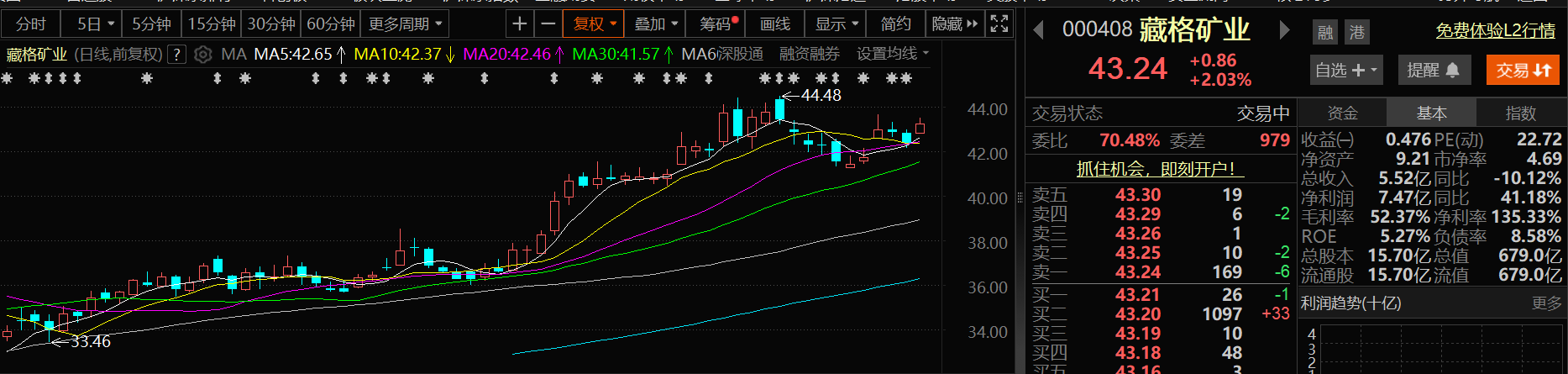

Le matin du 17 juillet, le cours de l'action de Zangge Mining a augmenté. À 11 h 09 le 17 juillet, Zangge Mining avait progressé de 2,03 %, avec un cours de 43,24 yuan par action.

Sur le front des informations : Un investisseur a demandé sur la plateforme d'interaction avec les investisseurs : « Les prévisions de résultats indiquent que la croissance des résultats du premier semestre est principalement due à Julong Copper. Quel est le niveau approximatif de la production de minerai de cuivre de Julong Copper pour l'ensemble de l'année 2025 ? Compte tenu des prix du cuivre actuellement favorables, y a-t-il une possibilité d'augmenter la production de cuivre ? » Zangge Mining a déclaré sur la plateforme d'interaction avec les investisseurs le 16 juillet que,la croissance importante en glissement annuel des résultats du premier semestre de la société était principalement due à Julong Copper. En 2025, Julong Copper se concentrera sur deux aspects : l'un est d'optimiser la technologie et d'améliorer les taux de récupération, par exemple en établissant une équipe de recherche technique dédiée pour améliorer les taux de récupération grâce à des mises à niveau technologiques, à la construction d'informations et à l'optimisation des points d'ajout de réactifs ; l'autre est de libérer pleinement les capacités et de saisir les opportunités du marché, en produisant à pleine capacité sur la base d'une production annuelle de minerai de cuivre de 170 000 tonnes métalliques, en s'efforçant de produire autant que possible et en visant une production plus élevée. Si tout fonctionne normalement au second semestre, la production annuelle de concentré de cuivre devrait atteindre 185 000 à 190 000 tonnes métalliques.

Concernant « Quel est l'état d'avancement du projet d'expansion de la phase II de Julong Copper ? », Zangge Mining a déclaré sur la plateforme d'interaction avec les investisseurs le 16 juillet que,le projet d'expansion de la phase II de Julong Copper se déroule conformément au calendrier prévu, plusieurs projets clés ayant été achevés plus tôt que prévu au premier semestre. Le projet devrait être achevé et mis en service d'ici la fin de 2025. Après avoir atteint sa pleine production, le volume annuel global de minerai d'extraction et de concentration dépassera 100 millions de tonnes métalliques, et la production annuelle de minerai de cuivre atteindra 300 000 à 350 000 tonnes métalliques.

Interrogé sur « Le projet Mami Co a officiellement obtenu le permis d'exploitation minière. Grâce à l'apport de l'actionnaire majoritaire Zijin Mining, quand ce projet devrait-il être mis en service ? », Zangge Mining a déclaré sur la plateforme d'interaction avec les investisseurs le 16 juillet : La société collaborera pleinement avec l'expérience de l'actionnaire majoritaire Zijin Mining dans le développement des ressources minérales pour habiliter efficacement le projet Mami Co. Actuellement, la phase I du projet a commencé sa construction, avec une période de construction prévue de 9 à 12 mois. La société mettra tout en œuvre pour garantir la progression efficace du projet sous la collaboration de Zijin Mining.

Le soir du 14 juillet, Zangge Mining a publié une annonce indiquant que récemment, Tibet Ali Mami Co Mining Development Co., Ltd., investie et contrôlée par Jiangsu Zangqing New Energy Industry Development Fund Partnership (Limited Partnership), dans laquelle Zangge Mining Investment (Chengdu) Co., Ltd., une filiale en propriété exclusive de la société, a participé à la souscription, a reçu la version papier de la « Licence d’exploitation minière de la République populaire de Chine » délivrée par le Département des ressources naturelles de la région autonome du Tibet.La « Licence d’exploitation minière » indique que la mine concernée par ce permis est la mine de lithium et de bore dans la zone minière du lac salé de Mami Co dans le comté de Gaize, dans la région d’Ali au Tibet. La zone minière couvre une superficie de 115,36 kilomètres carrés, et les espèces minières comprennent le minerai de lithium, le bore et le potassium, avec une échelle de production de 364 500 tonnes par an. La licence est valable du 30 avril 2020 au 30 avril 2030.En ce qui concerne l’impact sur la société et les mises en garde contre les risques, Zangge Mining a déclaré que l’obtention de la Licence d’exploitation minière confère à Mamicuo Mining le droit légal d’exploiter les ressources du lac salé, permettant à la société de développer les ressources de minerai de lithium et de bore au lac salé de Mamicuo de manière ordonnée conformément à ses plans. Cela est également propice à l’obtention d’un soutien de crédit des institutions financières locales, fournissant des garanties financières suffisantes pour la construction du projet. De plus, cela facilite la coopération avec d’autres entreprises pour accélérer la progression de la construction du projet. Cependant, comme le développement et l’utilisation des ressources minières peuvent être affectés par des facteurs naturels, des facteurs sociaux, ainsi que par des ajustements dans les lois, règlements et politiques liés à l’exploitation minière, il subsiste une incertitude quant à la réalisation des résultats d’exploitation attendus. Les investisseurs sont invités à prêter attention aux risques d’investissement.

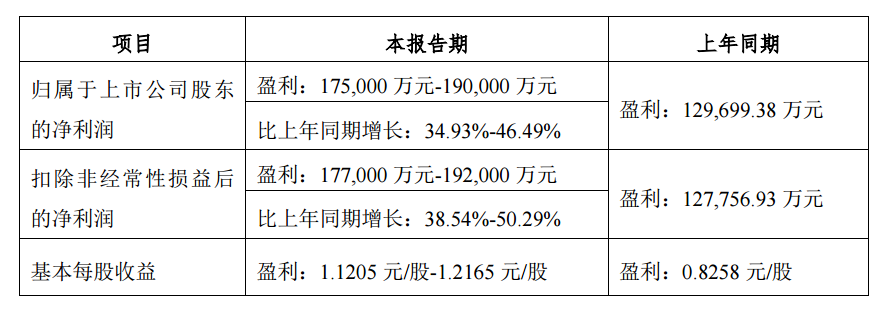

Selon les prévisions de résultats du premier semestre 2025 publiées récemment par Zangge Mining, la société devrait réaliser un bénéfice net attribuable aux actionnaires compris entre 1,75 milliard et 1,9 milliard de yuans au premier semestre, soit une augmentation en glissement annuel de 34,93 % à 46,49 %. On s'attend également à ce que la société réalise un bénéfice net hors gains et pertes non récurrents compris entre 1,77 milliard et 1,92 milliard de yuans, soit une augmentation de 38,54 % à 50,29 % en glissement annuel.

Concernant les raisons de ces variations de bénéfices, Zangge Mining a annoncé dans son communiqué qu'au premier semestre de cette année, son bénéfice net attribuable aux actionnaires des sociétés cotées en bourse devrait augmenter en glissement annuel, principalement en raison du bénéfice net réalisé par sa société participante, Tibet Julong Copper Industry Co., Ltd. La société prévoit d'enregistrer un revenu d'investissement d'environ 1,265 milliard de yuans, soit une augmentation d'environ 48,08 % en glissement annuel.

La hausse des prix du cuivre a considérablement augmenté les bénéfices de nombreuses entreprises liées au cuivre.

Cliquez pour consulter les prix au comptant du cuivre SMM

Abonnez-vous pour consulter les tendances historiques des prix au comptant des métaux SMM

En examinant la tendance des prix du cuivre au premier semestre de l'année, on peut constater que, soutenus par de multiples facteurs tels que la baisse de la production mondiale des mines de cuivre, le resserrement de l'offre de concentré de cuivre, les attentes croissantes de réduction de la production par les fonderies, ainsi que la croissance soutenue de la demande de cuivre provenant de secteurs tels que les véhicules électriques neufs et les investissements dans les réseaux électriques, soulignant la résilience de la demande, ainsi que les inquiétudes du marché déclenchées par la proposition de hausse des droits de douane des États-Unis sur le cuivre importé, entraînant un stockage, et l'intensification des conflits géopolitiques en RDC, les prix du cuivre ont finalement clôturé le premier semestre de l'année avec des gains : les prix du cuivre sur le LME ont augmenté de 12,66 % sur un semestriel, les prix du cuivre sur le SHFE ont augmenté de 8,22 % et les prix du cathode de cuivre n°1 SMM ont accumulé un gain de 8,4 % au premier semestre de l'année. En comparant les tendances des prix moyens quotidiens semestriels du cathode de cuivre n°1 SMM, son prix moyen quotidien au premier semestre de cette année était de 77 657,65 yuans/tonne, soit une augmentation de 3 104,79 yuans/tonne par rapport au prix moyen quotidien de 74 552,86 yuans/tonne au premier semestre de 2024, soit une augmentation de 4 %.

Récemment, les prix du cuivre ont été dans la tourmente, avec des fluctuations principalement influencées par une combinaison de multiples facteurs : d'un point de vue macroéconomique, l'incertitude entourant les politiques tarifaires et les inquiétudes du marché concernant l'indépendance des politiques de la Fed américaine se sont entrecroisées, perturbant continuellement le sentiment du marché. Sur le plan des fondamentaux, l'offre globale reste tendue, tandis que la demande présente des caractéristiques de suivi passif — le sentiment des transactions sur le marché fluctue avec les mouvements à court terme des prix du cuivre, ne parvenant pas à former une force motrice ascendante proactive. Dans un contexte de manque de soutien positif substantiel des facteurs macroéconomiques et fondamentaux, la principale pression sur les prix du cuivre à court terme se concentrera sur le 1er août — la date d'entrée en vigueur de la taxe d'importation de 50 % sur les produits en cuivre imposée par les États-Unis et de mesures plus larges de tarifs commerciaux. Il est prévu que les prix du cuivre continueront d'être sous pression et de fluctuer avant cette date.

Selon le rapport de recherche d'Haitong International commentant le rapport annuel 2024 de Zangge Mining, le bénéfice net après déduction des gains et pertes non récurrents a diminué de 28,76 % en glissement annuel en 2024. La société a réalisé un chiffre d'affaires de 3,251 milliards de yuans en 2024, en baisse de 37,79 % en glissement annuel, avec un bénéfice net attribuable aux actionnaires de 2,58 milliards de yuans, en baisse de 24,56 % en glissement annuel, et un bénéfice net après déduction des gains et pertes non récurrents de 2,547 milliards de yuans, en baisse de 28,76 % en glissement annuel. La baisse des performances de la société était principalement due à la chute des prix du chlorure de potassium et du carbonate de lithium. Au quatrième trimestre 2024, le chiffre d'affaires d'exploitation de la société s'est élevé à 927 millions de yuans, en hausse de 64,98 % en glissement mensuel et en baisse de 10,55 % en glissement annuel, avec un bénéfice net attribuable aux actionnaires de 712 millions de yuans, en hausse de 24,71 % en glissement mensuel et de 57,76 % en glissement annuel, et un bénéfice net après déduction des gains et pertes non récurrents de 700 millions de yuans, en hausse de 23,10 % en glissement mensuel et de 11,84 % en glissement annuel. La société a combiné les rachats d'actions avec les dividendes pour récompenser les investisseurs par le biais de plusieurs mesures. Par produit : 1) Les produits de chlorure de potassium ont généré un chiffre d'affaires de 2,21 milliards de yuans en 2024, en baisse de 31,26 % en glissement annuel, avec une marge brute baissant de 11,37 points de pourcentage à 44,83 %. Selon le compte rendu de la réunion des investisseurs de la société, l'augmentation des coûts de l'engrais potassique de la société était principalement due à l'augmentation des investissements en capital dans la construction de mines vertes. Cette partie des dépenses de coûts n'était pas durable, et à l'exclusion de cette partie des dépenses, le coût moyen de l'engrais potassique de la société au cours des trois dernières années est resté stable à un niveau raisonnable. En 2024, le volume des ventes de chlorure de potassium de la société s'est élevé à 1,0449 million de tonnes, en baisse de 19,21 % en glissement annuel. 2) Le carbonate de lithium a généré un chiffre d'affaires de 1,022 milliard de yuans en 2024, en baisse de 48,40 % en glissement annuel, avec une marge brute qui a diminué de 35,07 points de pourcentage pour atteindre 45,44 % en glissement annuel, et un volume de ventes de 13 600 tonnes métalliques, en hausse de 31,68 % en glissement annuel. La société détient une participation dans Julong Copper et possède 30,78 % de ses actions. Le principal produit de Julong Copper est le minerai de cuivre. En 2024, la société a enregistré un revenu d'investissement de 1,928 milliard de yuans provenant de la mine Julong Copper, représentant 74,72 % du bénéfice net attribuable aux actionnaires de la société. Julong Copper (comprenant la mine Julong Copper et la mine Zhibula Copper) dispose de réserves prouvées de 25,61 millions de tonnes métalliques de cuivre, 15 000 tonnes métalliques d'argent et 1,65 million de tonnes métalliques de molybdène, ce qui en fait la mine de cuivre avec les plus grandes réserves prouvées en Chine. Actuellement, la mine Julong Copper accélère le projet d'expansion de la phase II avec une garantie de qualité et de quantité, et il est prévu qu'il soit achevé et mis en service d'ici à la fin de 2025. À ce moment-là, la production de minerai de cuivre attribuable à la participation de la société atteindra 92 000 à 108 000 tonnes métalliques par an, et après la mise en service du projet de phase III, la capacité de cuivre attribuable à la participation de la société augmentera à 180 000 tonnes métalliques par an. Avertissements de risques. Volatilité des prix des matières premières et des produits, progression plus lente que prévu, demande en aval plus faible que prévu et ralentissement de l'économie.