SMM a rapporté le 16 juillet :

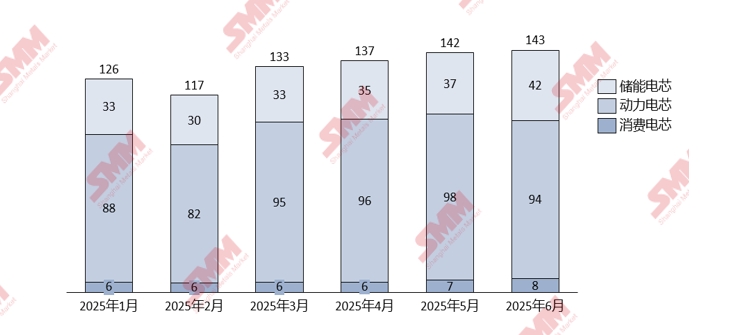

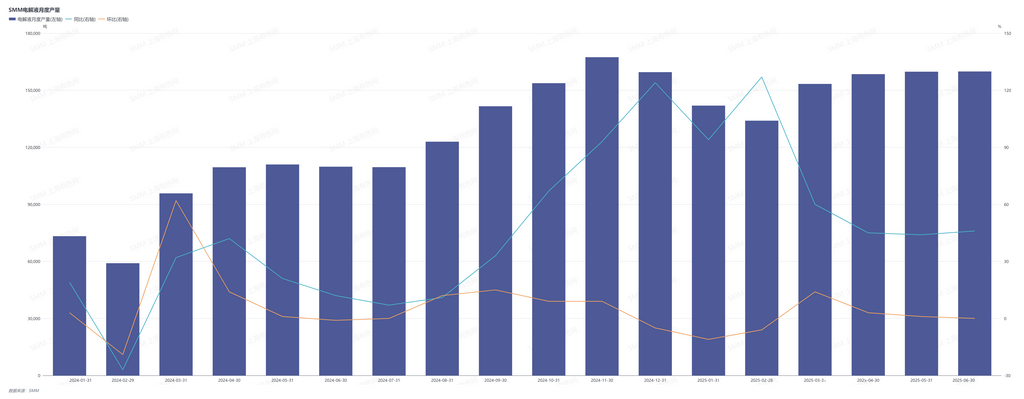

Selon les statistiques de SMM, au cours des six derniers mois, la production totale d'électrolyte a atteint 907 480 tonnes, soit une augmentation de 62,5 % en glissement annuel par rapport aux 558 390 tonnes produites au premier semestre de 2024. En termes de production, le marché de l'électrolyte présente une forte corrélation avec le marché des cellules de batterie. En examinant les données spécifiques, en janvier-février 2025, affecté par la saison morte traditionnelle de la consommation pendant les vacances du Nouvel An chinois, la demande finale des VNE et des SSE a diminué, ce qui a conduit les entreprises de cellules de batterie en aval à ajuster leurs calendriers de production. Cela a directement entraîné une baisse des commandes d'électrolyte et une tendance à la baisse de la production. Après les vacances, à mesure que le marché final reprenait progressivement ses activités, la demande en aval a montré des signes de reprise et de réchauffement. En mars, la production de cellules de batterie a augmenté de 14,3 % en glissement mensuel, et l'électrolyte, en tant que matériau de support, a également connu une augmentation de 14,4 % en glissement mensuel de sa production. Cependant, après l'entrée dans le deuxième trimestre, la reprise de la demande du marché n'a pas été à la hauteur des attentes. D'avril à juin, affectée par le ralentissement du rythme de reprise du marché de la consommation finale, les calendriers de production des entreprises de cellules de batterie ont ralenti et l'augmentation de la production en glissement mensuel s'est considérablement réduite. Ce changement s'est directement transmis au secteur de l'électrolyte en amont, entraînant une croissance continue de la production d'électrolyte, mais à un rythme nettement plus lent qu'en mars, et l'activité de production globale de l'industrie a diminué.

En termes de prix, la faiblesse de la demande a considérablement freiné la transmission des coûts tout au long de la chaîne industrielle. En raison de la reprise plus lente que prévu de la demande en aval, le marché des matières premières pour l'électrolyte a connu une situation de surproduction, les prix des solvants, des additifs et d'autres matières premières continuant de baisser à des niveaux bas. Dans le même temps, la tendance à la baisse continue du prix du carbonate de lithium, une matière première clé, a encore plus accéléré la baisse des prix des solutés clés tels que le LiPF6, affaiblissant considérablement le soutien des coûts pour la production d'électrolyte. Sous l'influence combinée de plusieurs facteurs, le prix de marché de l'électrolyte a été maintenu à un niveau bas pendant une longue période.

Graphique - Production mensuelle de batteries au lithium en Chine de janvier à juin 2025 par SMM (Unité : GWh)

Graphique - Production mensuelle d'électrolyte en Chine de janvier 2024 à juin 2025 par SMM

Dans l'ensemble, au premier semestre de 2025, le marché de l'électrolyte a présenté une tendance d'opération « augmentation lente du volume, pression sur les prix ». Du point de vue de la production, après les vacances du Nouvel An chinois, avec la reprise du travail et de la production par les entreprises de cellules de batteries en aval, la production d'électrolyte a montré une tendance de reprise mois après mois depuis mars. Cependant, en raison de la lenteur de la reprise de la demande finale, l'augmentation de la production a été inférieure aux attentes initiales de l'industrie en début d'année, restant dans une fourchette de croissance modérée.En termes de prix, les prix du marché de l'électrolyte ont continué à être sous pression et à décliner au premier semestre. Les principaux facteurs moteurs sont venus de la double suppression du côté des coûts et du côté de l'offre et de la demande. Du côté des coûts, les prix des matières premières de base, telles que le carbonate de lithium et le LiPF6, ont continué à décliner en raison de la surcapacité, et les prix des matériaux tels que les solvants et les additifs ont également chuté en raison de la faiblesse de la demande, entraînant directement une baisse des coûts de production de l'électrolyte. Du côté de l'offre et de la demande, les premiers projets d'expansion de l'industrie se sont concentrés sur la libération de capacités, tandis que le taux de croissance de la demande en aval n'a pas été à la hauteur de l'augmentation de l'offre, entraînant une situation de surcapacité sur le marché et exacerbant encore plus la pression à la baisse sur les prix.

Pour la deuxième partie de l'année, bien que la croissance de la demande des SSE à l'étranger et l'approche de la haute saison de la consommation finale fournissent un certain soutien à la demande du marché, entraînant une augmentation de la production d'électrolyte, le problème actuel de surcapacité dans l'industrie de l'électrolyte est important. La combinaison des capacités existantes et nouvelles rendra difficile d'inverser la situation de surcapacité du marché à court terme, ayant ainsi un impact faible sur la hausse des prix. Dans le même temps, les entreprises continueront à faire face à une intense pression concurrentielle sur le marché. Les entreprises de premier plan, tirant parti de leurs effets d'échelle et de leurs avantages en matière de liaison avec les clients, devraient saisir une plus grande part de marché grâce à la maîtrise des coûts. Cependant, les petites et moyennes entreprises pourraient voir leur espace de survie se rétrécir encore davantage sous la double pression de la concurrence sur les prix et des taux d'utilisation des capacités insuffisants. Dans ce contexte, les entreprises doivent suivre de près les fluctuations des prix des matières premières et les changements de la demande en aval, ajuster dynamiquement leurs plans de production et renforcer leur flexibilité opérationnelle et leurs capacités de résistance aux risques pour faire face à un environnement de marché complexe et en constante évolution.

Remarque : Si vous avez des suppléments ou des corrections à apporter aux détails mentionnés dans cet article, n'hésitez pas à nous contacter à tout moment. Les informations de contact sont les suivantes :

Tél. : 021-20707858, Hu Xuejie. Merci !

Équipe de recherche sur les nouvelles énergies de SMM

Wang Cong, Tél. : 021-51666838

Ma Rui, Tél. : 021-51595780

Feng Disheng, Tél. : 021-51666714

Lv Yanlin, Tél. : 021-20707875

Zhang Haohan, Tél. : 021-51666752

Zhou Zhicheng, Tél. : 021-51666711

Wang Zihan, Tél. : 021-51666914

Wang Jie, Tél. : 021-51595902

Xu Yang, Tél. : 021-51666760

Xu Mengqi, Tél. : 021-20707868

Hu Xuejie, Tél. : 021-20707858