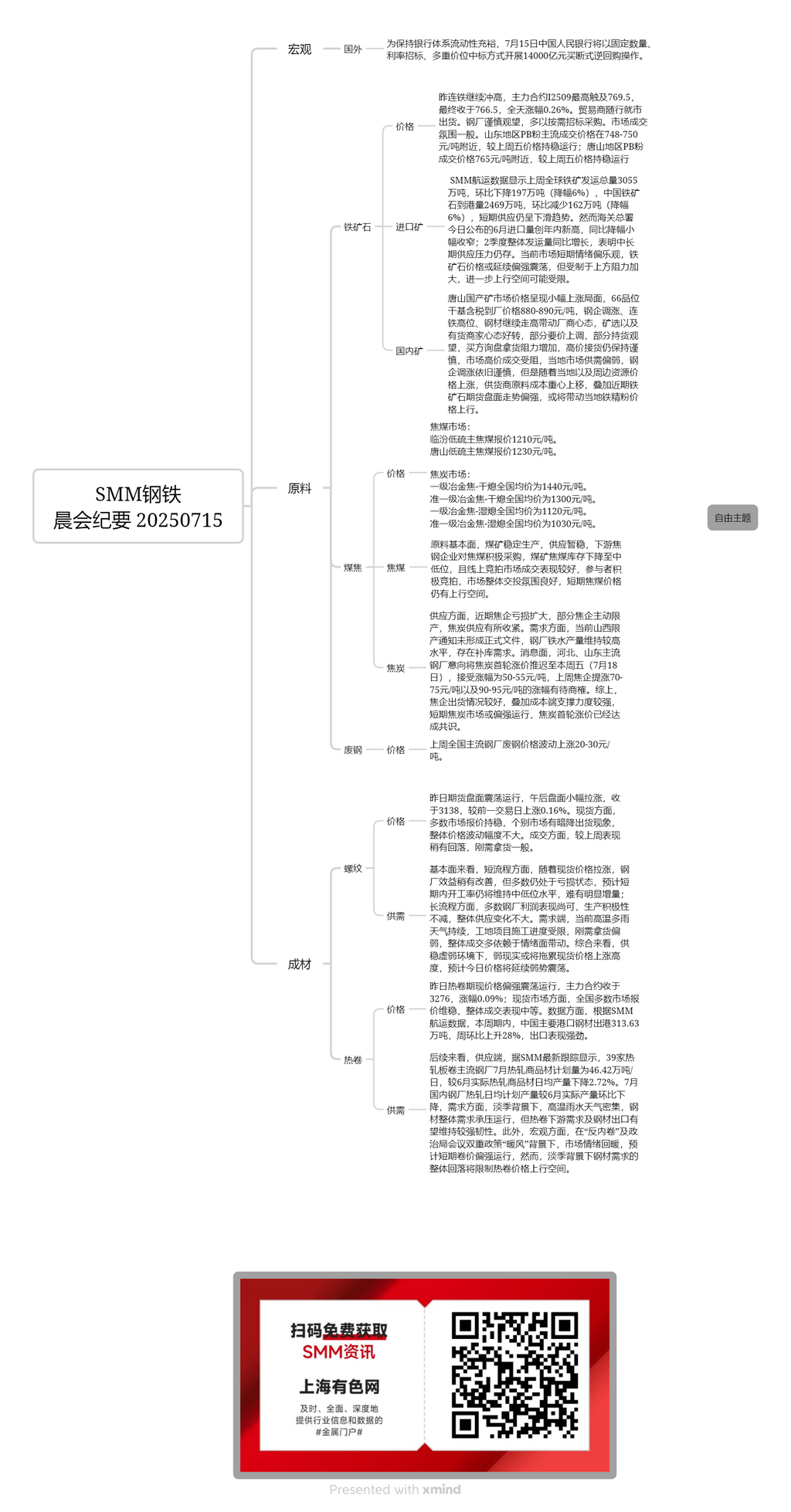

Minerai national :

Le prix du marché du minerai national à Tangshan a montré une légère tendance à la hausse. Le prix de livraison à l'usine, taxes comprises et sur base sèche, du minerai de grade 66 % était de 880-890 yuan/t. Les entreprises sidérurgiques ont augmenté les prix, les contrats à terme du minerai de fer sont restés élevés et les prix de l'acier ont continué à augmenter, ce qui a stimulé le moral des producteurs. Le moral des sélecteurs de minerai et des marchands ayant des stocks s'est amélioré, certains ayant augmenté leurs prix de demande et d'autres ayant conservé leurs stocks et observé le marché. Les acheteurs ont rencontré une résistance accrue lors des enquêtes et des achats, restant prudents quant à l'achat à des prix élevés. Les transactions à prix élevés sur le marché ont été entravées, l'offre et la demande locales étant relativement faibles. Les entreprises sidérurgiques sont restées prudentes quant à l'augmentation des prix. Cependant, avec la hausse des prix des ressources locales et des ressources environnantes, le centre de coût des matières premières pour les fournisseurs s'est déplacé vers le haut. De plus, la récente performance solide du marché des contrats à terme du minerai de fer devrait entraîner une hausse du prix des concentrés de minerai de fer locaux.

Minerai importé :

Hier, les contrats à terme du minerai de fer ont continué à augmenter, le contrat le plus négocié I2509 ayant atteint un maximum de 769,5 et clôturé à 766,5, en hausse de 0,26 % sur la journée. Les traders ont vendu en fonction des conditions du marché. Les aciéries ont adopté une attitude prudente d'attente et d'observation, procédant principalement à des appels d'offres et à des achats en fonction des besoins. L'atmosphère des transactions sur le marché était généralement moyenne. Dans la région du Shandong, le prix de transaction principal des fines PB était d'environ 748-750 yuan/t, stable par rapport au vendredi précédent. Dans la région de Tangshan, le prix de transaction des fines PB était d'environ 765 yuan/t, également stable par rapport au vendredi précédent. Les données d'expédition de SMM ont montré que le volume total des expéditions mondiales de minerai de fer la semaine dernière était de 30,55 millions de tonnes, en baisse de 1,97 million de tonnes en glissement mensuel (une baisse de 6 %). Les arrivées de minerai de fer dans les ports chinois étaient de 24,69 millions de tonnes, en baisse de 1,62 million de tonnes en glissement mensuel (une baisse de 6 %), ce qui indique une tendance à la baisse à court terme de l'offre. Cependant, l'Administration générale des douanes a annoncé aujourd'hui que les importations de juin ont atteint un nouveau record pour l'année, avec une baisse interannuelle légèrement réduite. Le volume total des expéditions au deuxième trimestre a augmenté en glissement annuel, ce qui indique que les pressions d'approvisionnement à moyen et long terme existent toujours. Le sentiment du marché à court terme est actuellement relativement optimiste et les prix du minerai de fer pourraient continuer à bien se maintenir, mais l'espace de hausse supplémentaire pourrait être limité en raison d'une résistance accrue à la hausse.

Charbon à coke :

Le prix coté du charbon à coke à faible teneur en soufre à Linfen est de 1 210 yuan/t. Le prix coté du charbon à coke à faible teneur en soufre à Tangshan est de 1 230 yuan/t.

Sur le plan des fondamentaux des matières premières, les mines de charbon ont maintenu une production stable et l'offre a été temporairement stable. Les entreprises de cokéfaction et d'acier en aval ont activement acheté du charbon à cokéfier, les stocks de charbon à cokéfier des mines de charbon ayant chuté à des niveaux moyens-bas. Les transactions sur le marché des enchères en ligne ont bien fonctionné, avec des participants ayant activement enchéri, et l'atmosphère générale des transactions sur le marché était bonne. Il y a encore de la marge de hausse pour les prix du charbon à cokéfier à court terme.

Coke :

Le prix moyen national du coke métallurgique de première qualité (trempe sèche) est de 1 440 yuan/t. Le prix moyen national du coke métallurgique quasi-de première qualité (trempe sèche) est de 1 300 yuan/t. Le prix moyen national du coke métallurgique de première qualité (trempe humide) est de 1 120 yuan/t. Le prix moyen national du coke métallurgique quasi-de première qualité (trempe humide) est de 1 030 yuan/t.

En termes d'offre, les pertes des entreprises de cokéfaction se sont récemment aggravées, certaines ayant volontairement mis en place des restrictions de production, ce qui a conduit à un resserrement de l'offre de coke. En termes de demande, l'avis de restriction de production actuellement en vigueur dans le Shanxi n'a pas encore été formalisé et la production de fonte brute des aciéries reste à un niveau relativement élevé, avec des besoins de réapprovisionnement. Sur le plan des informations, les aciéries principales du Hebei et du Shandong ont l'intention de reporter la première vague d'augmentation des prix du coke à ce vendredi (18 juillet), acceptant une augmentation de 50 à 55 yuan/t. Les augmentations précédemment proposées par les entreprises de cokéfaction de 70 à 75 yuan/t et de 90 à 95 yuan/t sont toujours en discussion. En résumé, la situation des expéditions des entreprises de cokéfaction est bonne, associée à un fort soutien des coûts. Le marché du coke à court terme pourrait bien se maintenir et un consensus a été atteint sur la première vague d'augmentation des prix du coke.

Barres d'armature :

Hier, le marché des contrats à terme a oscillé, avec une légère reprise en après-midi, clôturant à 3 138, soit une hausse de 0,16 % par rapport au jour de négociation précédent. Sur le plan des prix au comptant, la plupart des cotations du marché sont restées stables, certains marchés ayant connu des réductions de prix dissimulées pour les expéditions, et les fluctuations de prix globales ont été relativement faibles. En termes de transactions, les performances ont légèrement diminué par rapport à la semaine précédente, les achats juste-à-temps étant moyens.

D'un point de vue fondamental, dans la production à court cycle, à mesure que les prix au comptant augmentent, la rentabilité des aciéries s'est légèrement améliorée, mais la plupart d'entre elles fonctionnent toujours à perte. On prévoit que le taux d'exploitation restera à un niveau modérément bas à court terme, sans augmentation significative. Dans la production à long cycle, les profits de la plupart des aciéries sont modérés et leur enthousiasme pour la production reste élevé, avec peu de changements dans l'offre globale. Du côté de la demande, le climat chaud et pluvieux actuel se poursuit, limitant l'avancement des projets de construction sur les chantiers. La demande réelle d'achats est faible et les transactions globales reposent davantage sur des facteurs liés au sentiment. Globalement, dans un environnement d'offre stable et de demande faible, la réalité faible pourrait freiner la hausse des prix au comptant. On prévoit que les prix continueront à être dans le marasme aujourd'hui.

Tôle laminée à chaud :

Hier, les prix des contrats à terme et au comptant de la tôle laminée à chaud ont bien résisté, le contrat le plus négocié ayant clôturé à 3 276, soit une hausse de 0,09 %. Sur le marché au comptant, la plupart des marchés à travers le pays ont maintenu des cotations stables, les performances globales des transactions étant modérées. En termes de données, selon les données d'expédition de SMM, au cours de cette semaine, les départs de ports d'acier chinois des principaux ports ont atteint 3 136 300 tonnes, soit une hausse de 28 % en glissement hebdomadaire, ce qui indique une forte performance à l'exportation.

Pour l'avenir, côté offre, selon les dernières données de suivi de SMM, la production journalière prévue de matériaux de base laminés à chaud pour 39 aciéries principales produisant des rouleaux laminés à chaud en juillet est de 464 200 tonnes, soit une baisse de 2,72 % par rapport à la production journalière moyenne réelle de matériaux de base laminés à chaud en juin. La production journalière moyenne prévue de matériaux laminés à chaud pour les aciéries nationales en juillet a diminué en glissement mensuel par rapport à la production réelle en juin. Côté demande, en pleine saison morte, avec des conditions météorologiques chaudes et pluvieuses fréquentes, la demande globale d'acier est sous pression. Cependant, la demande en aval pour les rouleaux laminés à chaud et les exportations d'acier devraient maintenir une forte résilience. De plus, côté macroéconomie, dans le contexte des « vents chauds » de la politique double « anti-concurrence déloyale » et de la réunion du Bureau politique, le moral du marché s'est redressé. On prévoit que les prix des rouleaux laminés à chaud se maintiendront bien à court terme. Cependant, la baisse globale de la demande d'acier pendant la saison morte limitera la marge de hausse des prix des rouleaux laminés à chaud.