SMM a rapporté le 14 juillet :

Au premier semestre de 2025 (S1), tous les segments de la chaîne industrielle des batteries sodium-ion ont connu une croissance importante. Cependant, l'industrie est confrontée à un tournant critique en raison des changements de route technologique, des pressions sur les coûts et des défis du marché.

I. Matériaux cathodiques : innovation structurelle et concurrence des prix

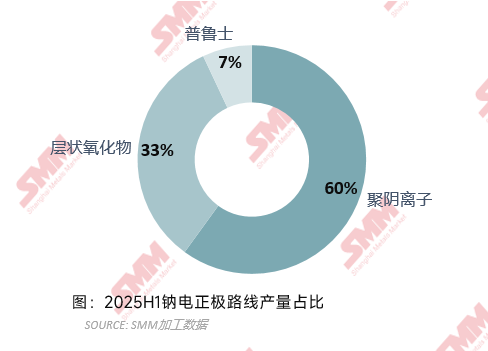

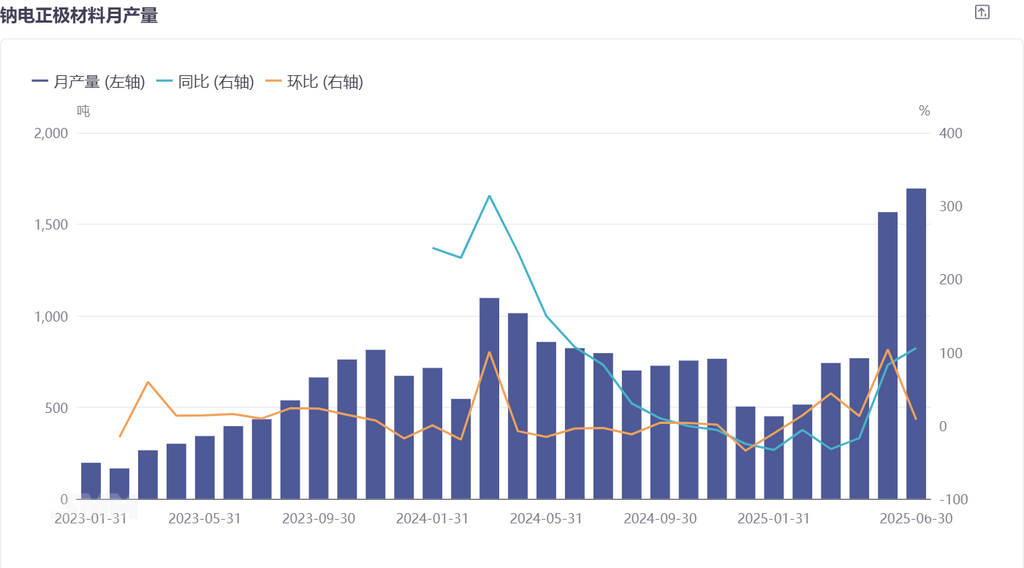

Au premier semestre de 2025, le marché des matériaux cathodiques pour batteries sodium-ion a présenté une double caractéristique : une différenciation des routes technologiques et une concurrence accrue sur les coûts. La production totale de matériaux cathodiques de janvier à juin a augmenté de 14 % en glissement annuel. Parmi eux, la route des polyanions (principalement NFPP) est devenue le courant dominant avec une part de marché de 60 %, tandis que la part de la route des oxydes stratifiés a chuté à 33 % et que la route du bleu de Prusse a conservé une position de niche avec 7 %.

La croissance explosive de la route des polyanions a été le point culminant du premier semestre. La production de NFPP au deuxième trimestre a bondi de 400 % en glissement mensuel, grâce à la mise en service concentrée de lignes de production de 10 000 tonnes métriques au niveau de l'entreprise. L'effet d'échelle a réduit de manière significative les coûts. Les données de SMM montrent que le prix moyen du NFPP en juin a chuté de près de 30 % par rapport au début de l'année, se rapprochant du seuil de 25 000 yuan/tonne métrique.

La route des oxydes stratifiés a fait face à des défis stratégiques. Sous la pression du NFPP, les fabricants de cellules de batteries en aval ont accéléré leur passage à d'autres routes technologiques, entraînant une baisse de plus de 20 % en glissement annuel de la demande en oxydes stratifiés. Pour se faire une place sur le marché, les entreprises ont été contraintes de déclencher une guerre des prix. Le prix moyen du cathode O3 en oxydes stratifiés de SMM en juin a chuté de 16 % par rapport à janvier, certaines entreprises prenant même des commandes en dessous des coûts. Notamment, l'Institut de physique de l'Académie chinoise des sciences a réussi à supprimer les transitions de phase P2-O2 et à activer la réaction redox synergique oxygène/manganèse grâce à une conception structurelle anti-site (structure d'auto-verrouillage Li/Mn), améliorant la durée de vie des oxydes stratifiés à 159,6 mAh/g (20 cycles), préservant ainsi le potentiel technologique de cette route.

La route du bleu de Prusse a exploré des percées différenciées. Bien qu'elle reste de niche, cette route s'est distinguée dans des scénarios spécialisés en raison de son faible coût et de ses excellentes performances en matière de taux.

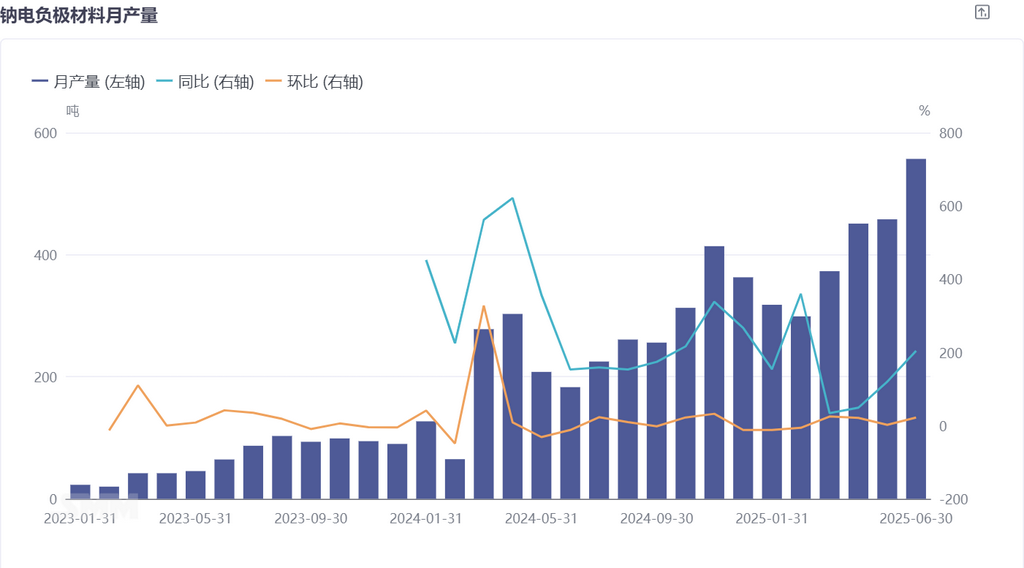

II. Matériaux d'anode : dépendance au charbon de noix de coco issue de la biomasse et percées en matière de coûts

Les anodes en carbone dur ont continué à afficher une forte dynamique de croissance, avec une production en hausse de 47 % en glissement annuel de janvier à juin. Parmi elles, le carbone dur issu de la biomasse représentait 85 %, le charbon de noix de coco restant la principale matière première. Cependant, depuis le deuxième trimestre, le prix d'importation du charbon de noix de coco indonésien a continué d'augmenter, enregistrant une hausse de 20 % par rapport au début de l'année, ce qui crée une contradiction aiguë avec les besoins de réduction des coûts de la batterie sodium-ion. Les entreprises ont accéléré leur transition vers des solutions alternatives à faible coût :

Accélération de la R&D sur le carbone dur issu de combustibles fossiles : le produit de carbone dur préparé à partir de brai de charbon par Guoke Carbon America présente une capacité spécifique supérieure à 300 mAh/g, une densité de compactage de 1,0 g/cm³, des coûts de matière première équivalant à un tiers seulement de ceux des matériaux issus de la biomasse et un rendement de production supérieur à 50 %. Des entreprises de premier plan telles que BSG et BTR ont lancé la construction de lignes de production de carbone dur issu de brai d'une capacité de 10 000 tonnes métriques.

Le secteur présente un modèle de développement à double voie, les matériaux issus de la biomasse conservant leur part de marché et les matériaux issus de combustibles fossiles luttant pour la croissance future. On s'attend à ce que, au second semestre, le carbone dur issu de brai pénètre dans les secteurs des SSE et des batteries de démarrage-arrêt, entraînant une baisse des prix des matériaux d'anode.

III. Électrolyte : intégration de la capacité des batteries au lithium et réduction des coûts

La production d'électrolytes pour batteries sodium-ion a augmenté de 27 % en glissement annuel, mais le paysage industriel présente des caractéristiques de dépendance importantes, 90 % de la capacité provenant de lignes de production converties d'entreprises de batteries au lithium. Les exigences personnalisées dominent le développement des produits, avec des différences de plus de 30 % dans la concentration en sel de sodium et les formulations d'additifs (tels que FEC, VC) entre les différents fabricants de cellules de batteries, ce qui rend difficile pour les petits et moyens producteurs d'atteindre une production à grande échelle.

Le côté des coûts est caractérisé par des fluctuations liées aux solvants et des profits limités par les additifs. Le prix moyen de l'hexafluorophosphate de sodium (NaPF₆) a chuté de 14 % par rapport au début de l'année, entraînant une baisse du coût des électrolytes. Les additifs spécialisés (tels que le bis(fluorosulfonyl)imide de sodium) coûtent jusqu'à 150 000 yuans/tonne, représentant une part importante des coûts de l'électrolyte et devenant un facteur clé de la réduction des coûts.

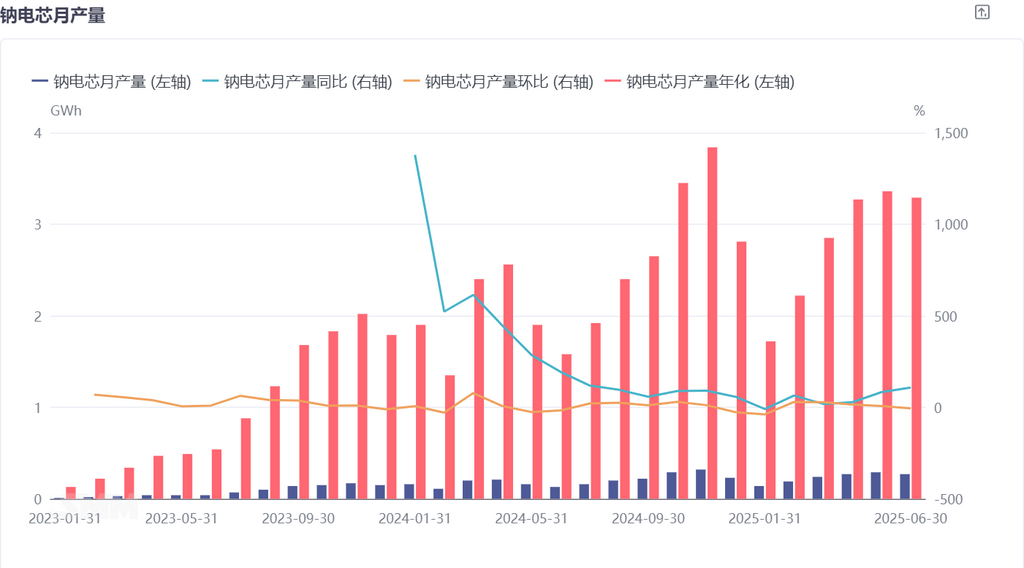

IV. Fabrication des cellules de batterie : pressions sur les livraisons et percées dans les scénarios

De janvier à juin, les livraisons de cellules de batterie au sodium-ion ont augmenté de 44 % en glissement annuel, mais n'ont pas atteint 50 % de l'objectif annuel de 5 GWh, principalement en raison des retards dans les appels d'offres pour les projets de stockage d'énergie (ESS) et du manque de dynamisme sur le marché des deux-roues. Le manque de compétitivité des prix reste un point crucial : le prix moyen actuel des cellules de batterie au sodium-ion est de 0,5 à 0,6 yuan/Wh, soit plus du double de celui des cellules de batterie LFP, avec un écart important en matière de densité d'énergie.

Pendant ce temps, les entreprises accélèrent leur exploration de voies différenciées (compilé à partir de rapports des médias) :

Le secteur ESS se concentre sur les scénarios à basse température : le cube de batterie au sodium-ion de 20 MWh de BYD a été mis en service dans le parc industriel de Nanning, avec un taux de conservation de la capacité de 90 % à -20 °C et plus de 6 000 cycles ; la centrale ESS industrielle et commerciale de 50 kW/100 kWh d'EAST utilise des cellules de batterie au sodium-ion à longue durée de vie, avec une capacité de décharge annuelle de 60 000 kWh et un coût par kWh inférieur de 0,12 yuan à celui des batteries au lithium. La faisabilité des batteries au sodium-ion dans la régulation de fréquence du réseau électrique a été vérifiée par le projet ESS hybride de Ningxia Electric Power du National Energy Group (comprenant des batteries au sodium-ion de 200 kW/400 kWh).

Percées sur les marchés étrangers : la batterie au sodium-ion « star » de Guangdong Highstar a remporté une commande à l'étranger de 1 GWh, avec des produits utilisés dans les systèmes ESS domestiques européens et américains, nécessitant une capacité de décharge de ≥85 % à -40 °C et une durée de vie de cycle de ≥6 500 fois, marquant la certification des batteries au sodium-ion chinoises sur le marché haut de gamme.

Les innovations technologiques repoussent les limites des performances : la batterie « Sodium New » de CATL atteint une densité d'énergie de 175 Wh/kg grâce à la technologie sans anode, prenant en charge la recharge ultra-rapide 5C et le démarrage à froid à -40 °C ; la cellule de batterie de démarrage-arrêt de 24 V pour poids lourds développée par Chilwee Group dépasse 8 ans de durée de vie de cycle, réduit les coûts de 61 % par rapport aux batteries au plomb-acide et a été produite en série pour les poids lourds de Shaanxi Auto.

V. Perspectives de l'industrie : Itération technologique et exploration approfondie des scénarios d'application

Au premier semestre, l'industrie des batteries sodium-ion a présenté des caractéristiques telles que la reconstruction accélérée du système matériel, une forte dynamique de réduction des coûts et des percées dans les scénarios d'application à différents niveaux. Envisageant le second semestre, trois tendances majeures méritent d'être soulignées :

Baisse continue des prix des matériaux : Il est prévu que le prix moyen du NFPP tombera à environ 20 000 yuan/tonne, le prix de l'anode en carbone dur continuera de baisser et le prix du NaPF6 se rapprochera davantage de 50 000 à 60 000 yuan/tonne, ce qui ramènera le coût des cellules de batteries sodium-ion dans la gamme de 0,4 yuan/Wh.

Le stockage d'énergie stationnaire (ESS) devient le moteur de la croissance : Les projets d'ESS de batteries sodium-ion de 100 MW d'entreprises centrales d'État telles que SPIC et China Huaneng Group seront connectés au réseau de manière concentrée. Couplé à la hausse des commandes d'ESS domestiques en Europe, cela entraînera une augmentation des livraisons de batteries sodium-ion pour l'ESS au second semestre.

Le résultat final des voies technologiques se rapproche : La part de marché de la voie des polyanions dans le secteur des ESS de batteries sodium-ion devrait continuer à progresser. La voie des oxydes stratifiés se dirige vers des applications haut de gamme, le bleu de Prusse se concentre sur des scénarios d'application spécifiques et l'anode en carbone dur passe progressivement de la dépendance aux importations à la localisation des matières premières, tout en accélérant la R&D sur les combustibles fossiles.

Au premier semestre de 2025, la chaîne industrielle des batteries sodium-ion connaîtra une hausse globale de la production. La croissance explosive des matériaux de cathode polyanions (en particulier le NFPP) et l'augmentation du volume de production de l'anode en carbone dur seront des points forts. Cependant, des défis tels que la pression sur les coûts des matières premières (par exemple, le charbon de noix de coco), la compression du marché et la concurrence sur les prix auxquels sont confrontés les oxydes stratifiés, ainsi que la nécessité d'améliorer le rapport coût-efficacité global des cellules de batteries sodium-ion ne peuvent pas être ignorés. Au second semestre, la réduction des coûts et l'amélioration de l'efficacité dans la chaîne industrielle (y compris la baisse des prix des matériaux et le développement de nouvelles matières premières) et les entreprises de cellules de batteries qui recherchent des percées technologiques différenciées seront déterminants pour savoir si les batteries sodium-ion peuvent s'implanter fermement sur le marché très concurrentiel des nouvelles énergies.

Équipe de recherche sur les nouvelles énergies de SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lv Yanlin 021-20707875