》Consultez les cotations, les données et l'analyse de marché des produits en aluminium SMM

》Abonnez-vous pour consulter les prix historiques des cargaisons au comptant de métaux SMM

Actualités SMM du 13 juillet 2025 :

En juin, le taux d'exploitation de l'industrie chinoise des alliages d'aluminium primaires était de 50,9 %. Après avoir exclu l'impact des jours d'exploitation inconsistants par rapport à mai, il a diminué de 1,2 % en glissement mensuel, avec une intensification de l'atmosphère de basse saison. Le PMI des alliages d'aluminium primaires en juin a été enregistré à 36,5 %, soit une baisse importante de 5 points de pourcentage en glissement mensuel par rapport à mai, restant en dessous de la barre des 50 avec une contraction plus profonde, ce qui indique une augmentation notable de la pression à la baisse sur l'industrie. La contradiction fondamentale réside dans la faiblesse de la demande intérieure et la suppression des coûts : l'indice de production (22,9 %) et l'indice des nouvelles commandes (22,9 %) ont tous deux atteint de nouveaux creux pour l'année, reflétant une contraction de la demande intérieure pendant la basse saison, associée à des prix de l'aluminium fluctuant à des niveaux élevés, ce qui a fortement réduit la volonté de retrait des cargaisons terminales et les nouvelles commandes. Dans le même temps, l'indice élevé des stocks de produits (58,8 %) contraste avec le faible indice du volume des achats (26,5 %), soulignant l'accumulation passive des stocks par les entreprises, les achats prudents et la transmission de la pression financière. En ce qui concerne les exportations, l'indice des nouvelles commandes à l'exportation (50,0 %) est resté stable par rapport à la barre des 50, mais le soutien structurel reposant sur des canaux alternatifs tels que le Mexique ne pouvait pas compenser la baisse des commandes vers les États-Unis et l'affaiblissement prévu de la demande extérieure globale à l'avenir. Les taux d'exploitation ont montré une « stabilité au début du mois suivie d'une baisse », les commandes restant stables pendant les dix premiers jours. Cependant, les prix de l'aluminium élevés et persistants et les facteurs saisonniers au milieu et à la fin du mois ont conduit à un ralentissement du retrait des cargaisons, certaines entreprises ayant légèrement réduit leurs taux d'exploitation en raison des pressions sur les stocks et les finances, et la plupart des entreprises de l'échantillon ayant prévu des réductions de production pour juillet.

Cependant, en entrant dans juillet, il semblait que « les plans ne pouvaient pas suivre les changements ». Bien que juillet soit une basse saison traditionnelle pour la transformation de l'aluminium, en raison de la performance encore plus lente du marché des billes d'aluminium par rapport aux alliages d'aluminium primaires, l'ampleur des réductions de production par les producteurs de billes d'aluminium s'intensifiait. Néanmoins, en raison de l'exigence d'alliage de l'aluminium liquide et de la demande intérieure plus stable pour les alliages d'aluminium primaires, l'excédent d'aluminium liquide était principalement redirigé vers la production d'alliages d'aluminium primaires. SMM prévoit que le taux d'exploitation des alliages d'aluminium primaires nationaux en juillet devrait rebondir à contre-courant, mais l'ampleur du rebond pourrait être partiellement limitée par les vacances d'été des entreprises au cours des deux prochains mois.

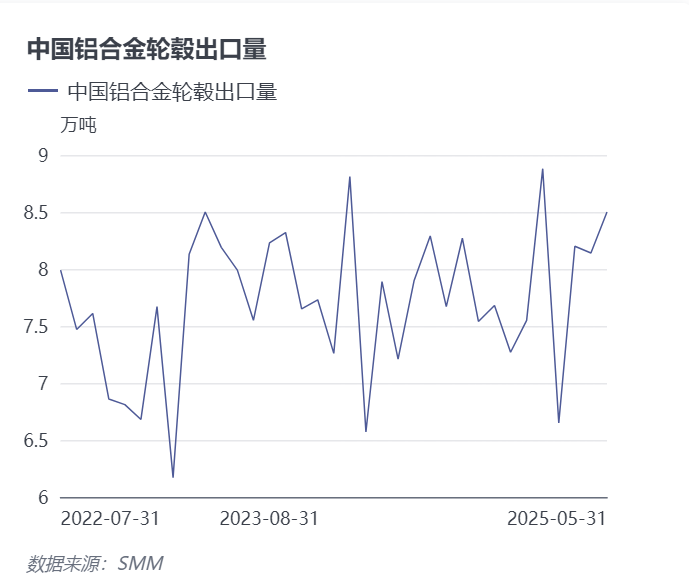

En ce qui concerne les données d'exportation, les données douanières montrent que la Chine a exporté 85 000 tonnes de roues en alliage d'aluminium en mai 2025, soit une augmentation continue de 4,4 % en glissement mensuel par rapport à avril, avec une résilience globale remarquable et une augmentation de 7,6 % en glissement annuel. Depuis le début de la guerre tarifaire déclenchée par les États-Unis au début d'avril, l'industrie des roues en aluminium, qui a représenté plus de 30 % des exportations directes vers les États-Unis ces dernières années, aurait dû être « la première à subir les premiers chocs », et les attentes du marché en matière d'exportation pour l'industrie des roues en aluminium étaient relativement pessimistes. Cependant, les données d'exportation des roues en aluminium en avril sont apparues « calmes », et encore plus après la publication des données de mai, dépassant les attentes de la plupart des personnes sur le marché.

Les études de marché de l'aluminium de SMM montrent les changements suivants dans les destinations d'exportation des roues en alliage d'aluminium chinoises en mai, qui méritent l'attention du marché :

1. Affectées par la hausse des droits de douane, les exportations directes de roues en alliage d'aluminium vers les États-Unis ont chuté de 900 tonnes pour atteindre 22 300 tonnes en mai, soit une baisse de 3,9 % en glissement mensuel et de 2,6 % en glissement annuel. Dans le même temps, la part des exportations vers les États-Unis, qui était tombée en dessous du seuil de 30 % en avril pour la première fois depuis des années, a encore diminué pour atteindre 26 % en mai.

2. Les exportations vers le Mexique, qui ont dépassé les 10 000 tonnes pour la première fois cette année en avril, ont légèrement augmenté de 800 tonnes en mai, soit une augmentation de 16 % en glissement annuel, avec une part qui a augmenté pour atteindre 14 %, montrant des caractéristiques importantes de commerce de transit.

3. Les exportations vers le Maroc sont entrées dans le top 10 pendant deux mois consécutifs, une tendance qui mérite d'être suivie. SMM suppose que cela pourrait être lié au fait que certains fabricants nationaux de roues en alliage d'aluminium ont des usines à l'étranger au Maroc.

Du point de vue de l'analyse de SMM, après l'imposition de droits de douane supplémentaires par les États-Unis en avril 2025, les exportations de roues en alliage d'aluminium de la Chine ont démontré une forte résilience, l'impact négatif étant plus faible que prévu. Le phénomène de ruée vers l'exportation dans le cadre des frictions commerciales traditionnelles mérite d'être pris en compte. Les données douanières montrent une stabilité générale des exportations en mai, principalement due à l'avantage de la chaîne d'approvisionnement rigide formée par la concentration de 70 % de la capacité mondiale en Chine, couplée à la mise en place précoce par les entreprises de premier plan de capacités à l'étranger au Mexique, en Thaïlande et au Maroc. Cette stratégie permet non seulement de répondre aux nouvelles commandes à l'étranger, mais également de réduire la dépendance aux exportations directes vers les États-Unis (la part actuelle a considérablement diminué). L'ajustement structurel de l'industrie a montré des premiers résultats, mais il reste nécessaire de surveiller en permanence la progression de la montée en puissance des capacités à l'étranger et la capacité de transmission des primes sur le marché des utilisateurs finals.

À l'avenir, bien que les taux d'exploitation des alliages d'aluminium primaires puissent se redresser en juillet, la faible stabilité globale des industries des alliages d'aluminium primaires et des roues en aluminium au second semestre 2025 persistera probablement sous la triple pression d'une demande faible en basse saison, de tarifs sino-américains non résolus et de la rétroaction négative des prix élevés de l'aluminium. Les exportations de roues en aluminium pourraient entrer dans une période de profond ajustement, avec une reprise substantielle attendue après des politiques commerciales plus claires et un soulagement efficace des pressions sur les coûts.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium de SMM