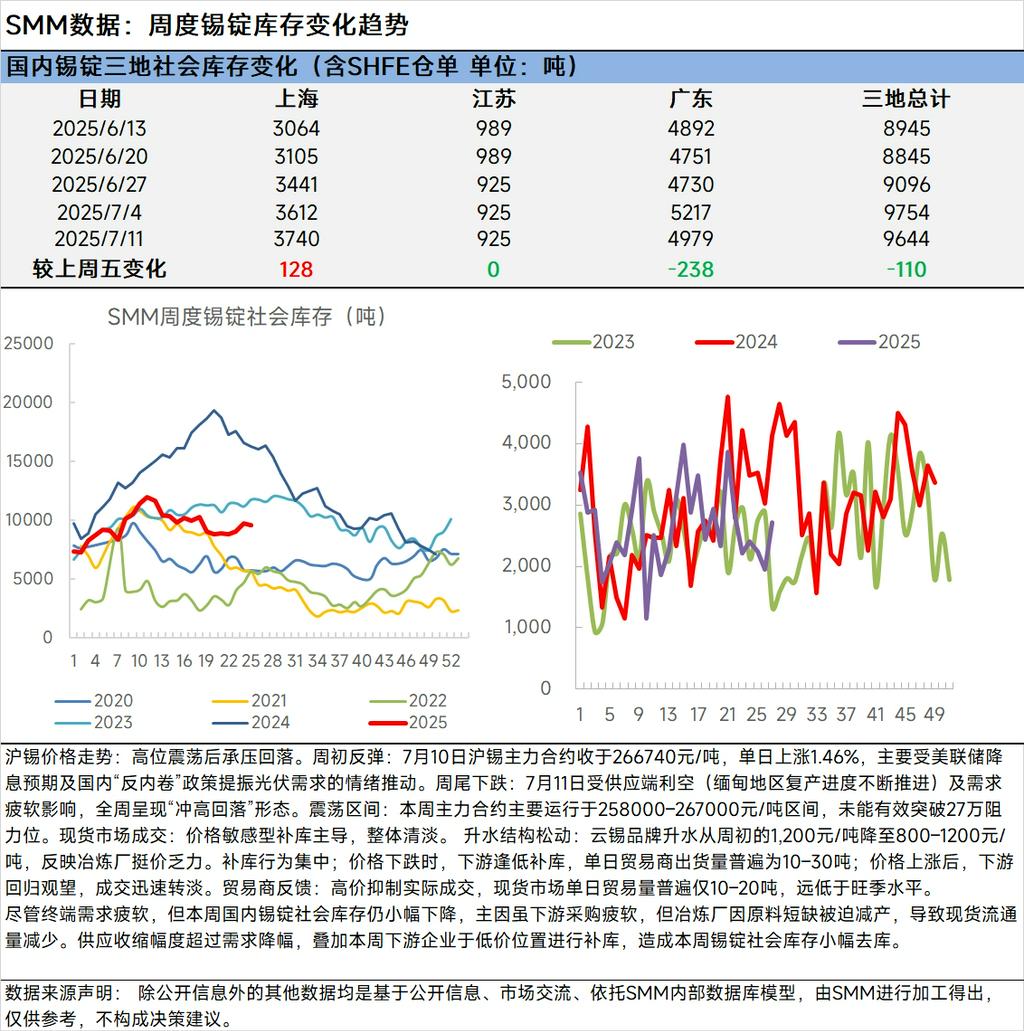

Tendance des prix du métal étain à la SHFE : Après avoir fluctué à des niveaux élevés, il a subi des pressions et a reculé. Rebond en début de semaine : Le 10 juillet, le contrat le plus négocié du métal étain à la SHFE a clôturé à 266 740 yuan/t, soit une hausse de 1,46 % par rapport à la veille, principalement stimulée par les anticipations de réductions des taux d’intérêt de la Fed américaine et par la politique chinoise de « lutte contre la course aux emplois » qui a boosté la demande dans le secteur des PV. Baisse en fin de semaine : Le 11 juillet, sous l’influence de facteurs baissiers côté offre (reprise de la production en cours au Myanmar) et d’une demande faible, la semaine a été marquée par un schéma « d’un bond initial puis d’un recul ». Plage de fluctuation : Cette semaine, le contrat le plus négocié a principalement évolué dans une plage de 258 000 à 267 000 yuan/t, sans réussir à franchir efficacement le niveau de résistance de 270 000 yuan. Transactions sur le marché au comptant : Dominées par un réapprovisionnement sensible aux prix, les transactions globales ont été faibles. Assouplissement de la structure des primes : La prime pour le métal étain de marque Yunnan Tin est tombée de 1 200 yuan/t en début de semaine à 800–1 200 yuan/t, reflétant l’incapacité des fonderies à refuser de céder sur les prix. Comportement de réapprovisionnement concentré : Lorsque les prix ont chuté, les entreprises en aval ont réapprovisionné à bas prix, les expéditions quotidiennes des négociants s’étant généralement situées entre 10 et 30 t ; après la hausse des prix, les entreprises en aval sont revenues à une attitude d’attente et les transactions sont rapidement devenues faibles. Retour des négociants : Les prix élevés ont freiné les transactions réelles, les volumes quotidiens de négoce sur le marché au comptant n’étant généralement que de 10 à 20 t, bien en dessous du niveau de la haute saison.

Malgré la faiblesse de la demande finale, les stocks sociaux nationaux de lingots d’étain ont encore légèrement diminué cette semaine, principalement parce que, bien que les achats en aval aient été faibles, les fonderies ont été contraintes de réduire leur production en raison de pénuries de matières premières, ce qui a entraîné une réduction de la circulation au comptant. L’ampleur de la contraction de l’offre a dépassé la baisse de la demande, ce qui, associé au réapprovisionnement des entreprises en aval à bas prix cette semaine, a entraîné une légère déstockage des stocks sociaux de lingots d’étain cette semaine.