Équilibre fragile dans un contexte de perturbations politiques : un examen exhaustif du marché de l'étain au premier semestre 2025

I. Tendances des prix et principaux facteurs

Au premier semestre 2025, les prix de l'étain ont suivi une tendance « initialement en hausse, puis en retrait, et enfin fluctuants dans une fourchette ». Au début de l'année, sous l'influence du retard dans la reprise de la production des mines de l'État Wa au Myanmar, l'offre de concentrés d'étain est restée tendue, entraînant une hausse des prix de l'étain à la LME de 24 000 $/t à un niveau record de trois ans de 38 395 $/t en mars. Cependant, en avril, la mise en œuvre de la politique américaine des « droits de douane réciproques », couplée à la reprise progressive de la production de la mine de Bisie en République démocratique du Congo (RDC), a conduit à une réduction rapide des prix à 240 000 yuan/t (étain SHFE) et 28 925 $/t (étain LME). En mai-juin, en raison du retard dans la reprise de la production au Myanmar et de la suspension par la Thaïlande du transport en transit du minerai d'étain du Myanmar (réduisant l'offre mensuelle de 500 à 1 000 t), les prix ont rebondi, fluctuant dans une fourchette comprise entre 280 000 yuan/t (étain SHFE) et 33 500 $/t (étain LME). L'augmentation cumulative des prix de l'étain à la LME au premier semestre a été de 16,03 %.

II. Côté de l'offre : offre tendue de minerai, réduction de la production de lingots et pression sur la fonte

Pénurie croissante de concentrés d'étain :

Les importations chinoises de concentrés d'étain de janvier à mai n'ont été que de 50 200 t, en baisse de 36,6 % en glissement annuel, principalement en raison d'une baisse de 80 % de l'offre du Myanmar. La reprise de la production dans l'État Wa a été entravée par le vieillissement des puits de mine, une saison des pluies précoce et l'interdiction des transports en Thaïlande. La production annuelle devrait diminuer de 3 000 t par rapport à 2024.

Bien que la mine de Bisie en RDC ait repris sa production, ses prévisions de production annuelle ont été abaissées de 20 000 t à 17 500 t.

TCs au plus bas : les TCs pour les concentrés d'étain à 40 % au Yunnan sont tombés à 11 000 yuan/t, et ceux pour les concentrés à 60 % au Jiangxi sont tombés en dessous de 8 000 yuan/t.

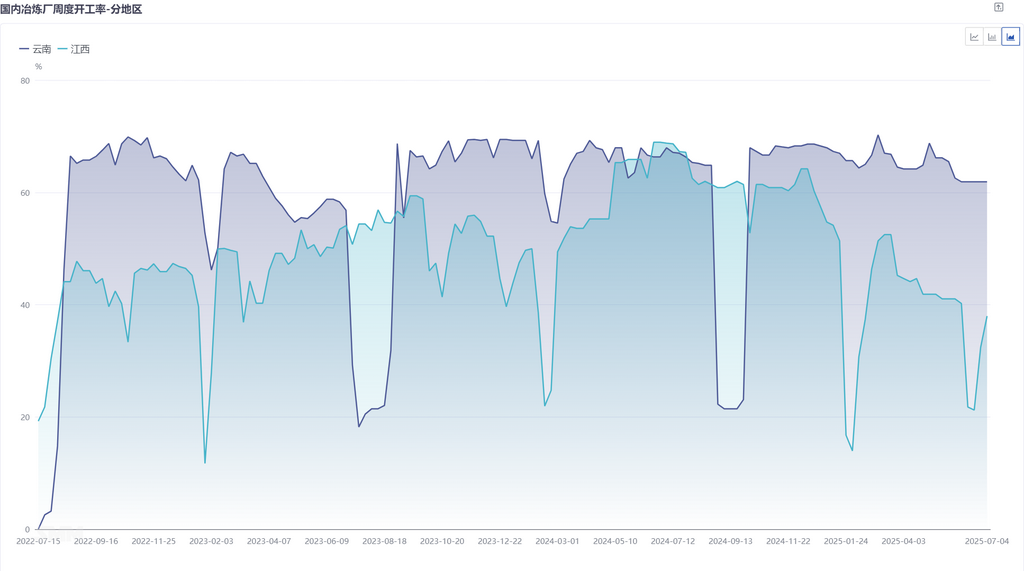

Certaines fonderies ont été contraintes de procéder à des travaux de maintenance en raison de stocks de matières premières inférieurs à 30 jours. Les taux d'exploitation des fonderies au Yunnan et au Jiangxi sont restés autour de 50 %.

Baisse de la production de fusion : La production nationale d'étain raffiné de janvier à juin a été de 88 900 tonnes métalliques (tm), en baisse de 3,6 % en glissement annuel (gl. ann.). Bien que les importations de lingots d'étain aient augmenté de 30,91 % en gl. ann., l'augmentation a été limitée après la fermeture de la fenêtre d'importation.

La rareté de l'approvisionnement en minerai s'est transmise à la fusion. On prévoit que la croissance de la production au second semestre dépendra de la reprise de la production et de l'augmentation de la production de la Birmanie d'ici la fin du troisième trimestre.

III. Côté de la demande : Résilience de l'électronique, affaiblissement de la demande des nouvelles énergies

Industrie photovoltaïque : Après la fin de la vague d'installations, les commandes de bandes d'étain photovoltaïques dans l'est de la Chine ont diminué et les taux d'exploitation de certains producteurs ont baissé ;

Industrie électronique : Les terminaux électroniques dans le sud de la Chine sont entrés dans la basse saison. Couplé avec les prix élevés de l'étain, les utilisateurs finals ont eu une forte attitude d'attente et de surveillance, et les commandes ont seulement répondu aux besoins immédiats ;

Autres secteurs : La demande dans des secteurs tels que le fer-blanc et les produits chimiques est restée stable, sans croissance inattendue.

IV. Stocks : Les stocks au comptant mondiaux continuent de diminuer, avec un réapprovisionnement global limité

Les stocks de la LME ont diminué de 50 % au premier semestre. Les stocks de la SHFE sont tombés à 7 198 tm et les stocks sociaux ont également chuté à 9 754 tm, soutenant la structure des primes au comptant.

V. Perspectives du second semestre : Équilibre tendu à persister

Gamme de prix : On prévoit que l'étain de la LME se négociera entre 30 000 et 36 000 dollars la tonne métallique (dtm), et l'étain de la SHFE entre 245 000 et 290 000 yuans la dtm. Les stocks faibles et les dividendes politiques fournissent une résilience, mais il convient d'être prudent face à la pression combinée de l'achèvement de la reconstitution des stocks au quatrième trimestre et de l'accumulation des stocks en basse saison.

Résumé :

Au premier semestre de 2025, le marché de l'étain a présenté une forte volatilité dans un contexte de « rareté de l'approvisionnement en minerai et de baisse de la production de lingots » et de « consommation divergente », les prix présentant des caractéristiques marquées par les événements. La faiblesse de l'offre et de la demande au second semestre persiste, mais les stocks faibles et la demande résiliente de l'électronique peuvent soutenir le centre des prix. Il est conseillé d'être vigilant face aux risques à la baisse du quatrième trimestre résultant de la reprise de la production en Birmanie et des difficultés macroéconomiques.