Rapport SMM du 10 juillet :

Contrairement à la forte hausse des prix du zinc observée au premier semestre 2024, le contrat principal du zinc sur la SHFE a affiché une tendance à la baisse au premier semestre 2025. Au 10 juillet 2025, la baisse semestrielle du contrat principal du zinc sur la SHFE a atteint 11,56 %. Le 7 avril, le contrat a atteint un creux semestriel de 21 620 yuan/t, marquant un nouveau plus bas sur l'année.

Plus précisément, début janvier, les États-Unis ont annoncé un taux d'inflation élevé, ce qui a conduit le marché à s'attendre à ce que la Fed américaine ralentisse ses réductions de taux d'intérêt. Par la suite, avec l'entrée en fonction de Trump, le marché a commencé à anticiper les politiques politiques et économiques connexes. L'indice du dollar américain a continué à fluctuer à des niveaux élevés, et des fonds baissiers sont entrés sur le marché, mettant la pression sur les prix du zinc. Côté de l'offre, l'augmentation en janvier était relativement limitée. Couplé au temps d'ouverture limité de la fenêtre d'importation des lingots de zinc en janvier, l'afflux de lingots de zinc importés devrait rester stable, sans augmentation notable de l'offre globale de lingots de zinc. Côté de la consommation, à l'approche des vacances du Nouvel An chinois, les entreprises nationales de zinc en aval ont progressivement commencé à arrêter leur production pour les vacances, avec des durées de vacances allant de quelques jours à plusieurs dizaines de jours. En janvier, la plupart des entreprises en aval ont eu des jours de production insuffisants. Bien que certaines entreprises aient fait des stocks de lingots de zinc avant les vacances, la consommation globale de lingots de zinc a encore diminué de manière significative. Le soutien fondamental des prix du zinc était insuffisant, couplé à l'assouplissement progressif du marché national du minerai de zinc, entraînant une baisse des prix du zinc tout au long de janvier. La baisse mensuelle en janvier a été de 7,09 %.

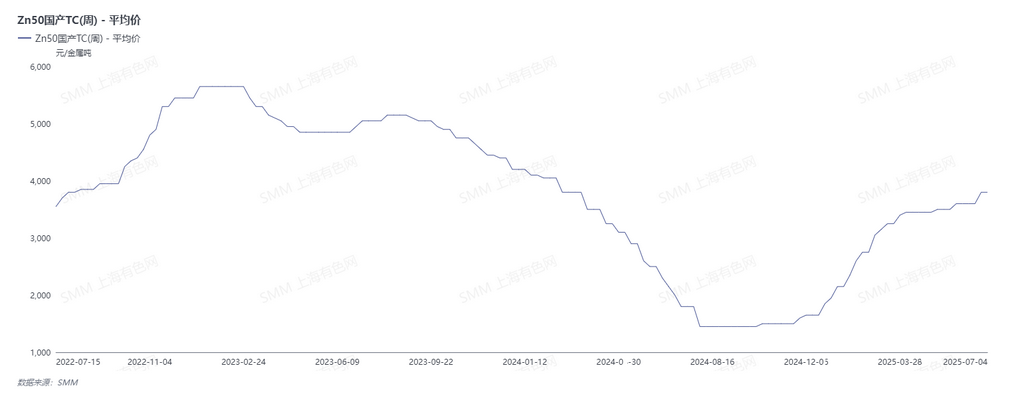

En février, après les vacances, les États-Unis ont mis en place une série de politiques tarifaires contre la Chine et d'autres pays, perturbant encore le sentiment du marché. Cependant, la Chine a également proposé de continuer à élargir la politique de reprise des biens de consommation et de renforcer encore les politiques fiscales et monétaires. Ces mesures positives ont amélioré le sentiment macroéconomique, fournissant un certain soutien aux prix du zinc en février. Côté de l'offre, la baisse globale de la production de zinc raffiné en février a été relativement importante. Avec l'augmentation continue des TCs du minerai de zinc, les bénéfices des fonderies nationales ont progressivement été rétablis, et certaines fonderies sont déjà entrées dans un état rentable. La volonté des fonderies d'augmenter la production s'est renforcée. Cependant, affectées par les vacances du Nouvel An chinois, la reprise du travail en aval a été lente, et la demande de lingots de zinc s'est affaiblie. Dans l'ensemble, la baisse mensuelle en février a continué à être de 0,97 %.

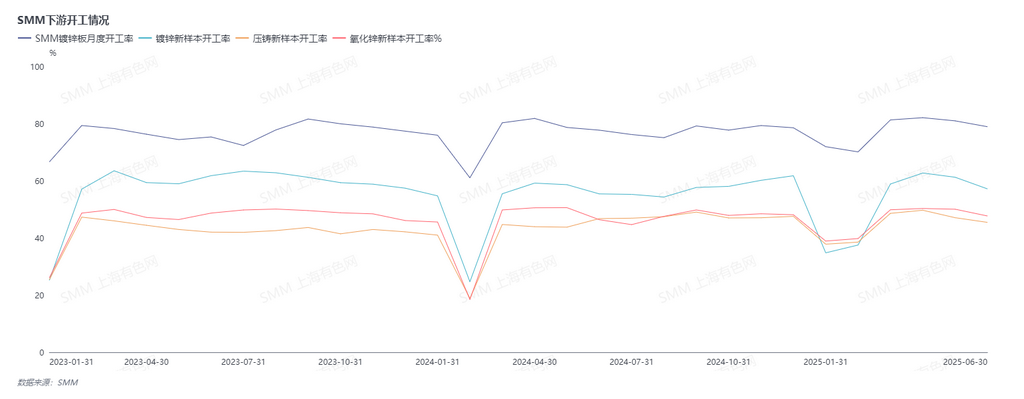

En mars, sur le plan international, les politiques tarifaires de Trump ont escaladé. Sur le plan national, cela a coïncidé avec les deux sessions. Outre les 1,3 billion de yuan de obligations spéciales du Trésor, les politiques ont généralement répondu aux attentes du marché, avec une croissance du PIB ciblée à environ 5 %, un ratio de déficit budgétaire d'environ 4 %, des politiques monétaires modérément souples, et des réductions de taux de réserves obligatoires et de taux d'intérêt en temps opportun. Dans l'ensemble, les politiques nationales ont continué à s'améliorer. Côté de l'offre, avec l'augmentation des TCs des mines nationales au-dessus de 3 400 yuan/t (teneur métallique) et la hausse des prix de l'acide sulfurique, l'enthousiasme de production des fonderies s'est amélioré, et les temps de maintenance ont été reportés, entraînant une augmentation de la production des fonderies. Côté de la consommation, la production de galvanisation en mars était légèrement inférieure à celle de la même période l'année dernière, avec une reprise limitée de la consommation réelle du marché. Cependant, les pylônes en acier et certaines commandes d'exportation ont bien performé. La production d'alliages de zinc moulés sous pression variait entre les grandes et les petites usines, avec des commandes plus concentrées dans les grandes usines. Dans l'ensemble, la production était meilleure que celle de la même période l'année dernière. La production d'oxyde de zinc était relativement stable, avec une consommation et un sentiment macroéconomique améliorés. L'augmentation mensuelle en mars a été de 0,13 %.

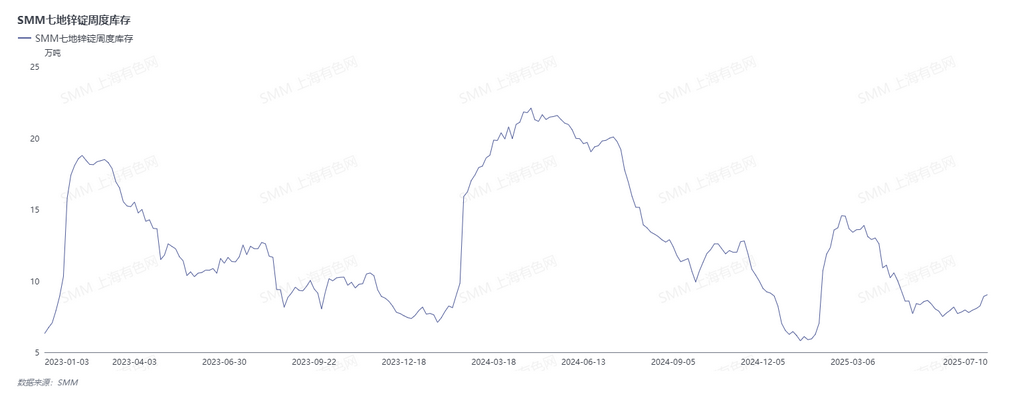

En avril, les questions tarifaires ont refait surface, avec des tarifs réciproques imposés par les États-Unis exacerbant les incertitudes du commerce international. Les préoccupations du marché se sont répandues, mettant la pression sur les prix du zinc, qui ont chuté brusquement à des plus bas annuels. Côté de l'offre, bien que les TCs aient eu du mal à augmenter et que les stocks de matières premières des fonderies soient tombés à 27 jours, ils sont restés à des niveaux élevés. Côté de la demande, les préoccupations tarifaires ont déclenché une ruée vers l'exportation et une libération anticipée de la demande future, stimulant les taux d'exploitation. Cependant, l'impact macroéconomique des tarifs a persisté, avec une baisse des prix du zinc de 4,33 % pour le mois.

En mai, la Chine et les États-Unis ont entamé des négociations, apaisant les tensions commerciales. Sur le plan national, bien qu'une série de réductions de taux de réserves obligatoires et de taux d'intérêt aient été annoncées, elles ont largement répondu aux attentes sans surprises importantes. À la mi-mois, le résultat des négociations a été publié, montrant des réductions tarifaires substantielles entre les deux nations. L'amélioration du sentiment macroéconomique a fait monter les prix du zinc, mais à mesure que le sentiment du marché a progressivement digéré les nouvelles, les influences macroéconomiques ont diminué, et les prix du zinc ont repris une tendance fluctuante. Côté de l'offre, stimulés par les bénéfices de l'acide sulfurique, certaines fonderies ont augmenté leur production. Couplé à un afflux important de lingots de zinc importés sur le marché national en mai, l'offre globale de lingots de zinc est restée élevée. Avec l'assouplissement des conflits tarifaires sino-américains, les entreprises en aval ont repris la production des commandes d'exportation précédemment suspendues, gardant les commandes et la consommation globales robustes. Cependant, le nombre limité de nouvelles commandes d'exportation et le retrait de certaines commandes commerciales nationales ont signifié que la consommation de zinc en aval n'a pas montré de croissance en mois. Dans un contexte de surproduction, les prix du zinc ont baissé de 0,96 % en mai.

En juin, les risques géopolitiques ont d'abord augmenté, accroissant l'incertitude commerciale, avant de s'atténuer par la suite. Les faibles données économiques américaines ont entraîné une baisse de l'indice du dollar américain et des rendements des bons du Trésor, renforçant les anticipations de réductions des taux d'intérêt par la Réserve fédérale américaine. Un appel téléphonique entre les dirigeants chinois et américains a alimenté l'optimisme du marché, tandis que les opérations de repo inversé de la banque centrale d'un billion de yuans ont signalé une intention claire de stimuler la demande intérieure par injection de liquidités. Parallèlement, lors du Forum de Lujiazui à Shanghai, la banque centrale a dévoilé huit mesures politiques pour soutenir le développement du centre financier international de Shanghai, en mettant l'accent sur la politique monétaire et en favorisant un climat macroéconomique favorable. Alors que les fonderies ont continué à libérer de nouvelles capacités et que les entreprises touchées par les arrêts pour maintenance ont progressivement repris leurs activités, couplé à une baisse des coûts de l'électricité dans certaines régions entrant dans la saison des pluies, les bénéfices de l'acide sulfurique et des métaux mineurs sont restés élevés en glissement annuel, soutenant de forts incitatifs à la production. La tendance à la hausse de la production de zinc raffiné s'est poursuivie. Côté demande, la hausse des températures et le début de la saison des pluies ont limité la progression des projets d'infrastructure, tandis que les commandes des utilisateurs finals dans tous les secteurs ont diminué. Les commandes d'exportation existantes ont continué d'être digérées et la demande intérieure s'est affaiblie. Dans l'ensemble, la consommation de zinc en aval a progressivement diminué en juin. L'amélioration du climat macroéconomique a soutenu les prix du zinc, qui ont clôturé en hausse de 1,21 % pour le mois.

Dans l'ensemble, au premier semestre de l'année (S1), la faible performance des prix du zinc a été principalement due aux inquiétudes concernant les perspectives commerciales provoquées par les politiques tarifaires et aux anticipations d'un excédent de l'offre.

Pour la deuxième moitié de l'année (S2), à l'approche de juillet, les incertitudes tarifaires sont réapparues. Trump a annoncé qu'il imposerait des droits de douane aux pays qui avaient été précédemment exemptés de ces droits à partir du 1er août. Les anticipations du marché concernant les réductions des taux d'intérêt se sont affaiblies. Dans le même temps, la sixième réunion de la Commission centrale des affaires financières et économiques s'est tenue, soulignant la nécessité de « réglementer la concurrence déloyale et désordonnée des entreprises conformément aux lois et réglementations, et de promouvoir la sortie ordonnée des capacités de production arriérées ». Le climat du marché s'est quelque peu amélioré. Côté mine, malgré les perturbations à Kipushi au deuxième trimestre, les prévisions de production annuelle de zinc sont restées inchangées, à 180 000-240 000 tonnes en métal. La mine Huoshaoyun a continué d'accroître sa production, entraînant une augmentation notable de la production nationale de minerai de zinc. De plus, juin a marqué la fin de la reprise de la production dans les mines de minerai de zinc nationales. Compte tenu du rythme saisonnier des opérations de minerai de zinc nationales, la production dans ces mines ayant repris leur activité a continué de se redresser au T3, tandis que le T4 a coïncidé avec la période de maintenance maximale des mines de minerai de zinc nationales. En outre, compte tenu de la fermeture temporaire de certaines mines du nord en fin d'année, il est prévu que la production nationale de minerai de zinc augmentera d'abord, puis diminuera au S2, atteignant probablement son pic annuel en juillet/août. L'approvisionnement du marché national du minerai de zinc restera toujours suffisant. En ce qui concerne les prix du zinc, compte tenu des fluctuations du sentiment macroéconomique et de l'incertitude entourant les réductions de taux d'intérêt de la Fed américaine, SMM prévoit que le centre des prix du zinc pourrait légèrement diminuer au S2.

(Les informations ci-dessus sont basées sur une collecte de données du marché et une évaluation globale effectuée par l'équipe de recherche de SMM. Les informations fournies dans cet article sont fournies à titre de référence seulement. Cet article ne constitue pas un conseil direct pour les décisions de recherche en matière d'investissement. Les clients doivent prendre des décisions prudentes et ne pas s'appuyer sur cet article comme substitut à un jugement indépendant. Toutes les décisions prises par les clients sont sans rapport avec SMM.)

Cliquez ici pour consulter la base de données de la chaîne industrielle des métaux de SMM.