Le 3 juillet 2025 :

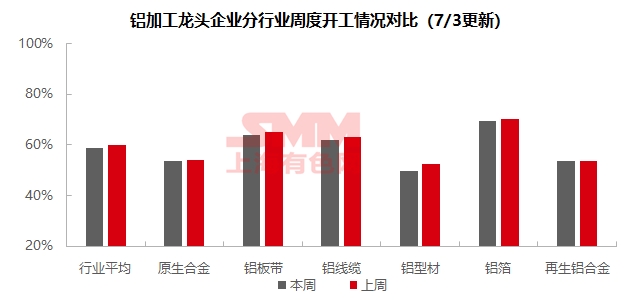

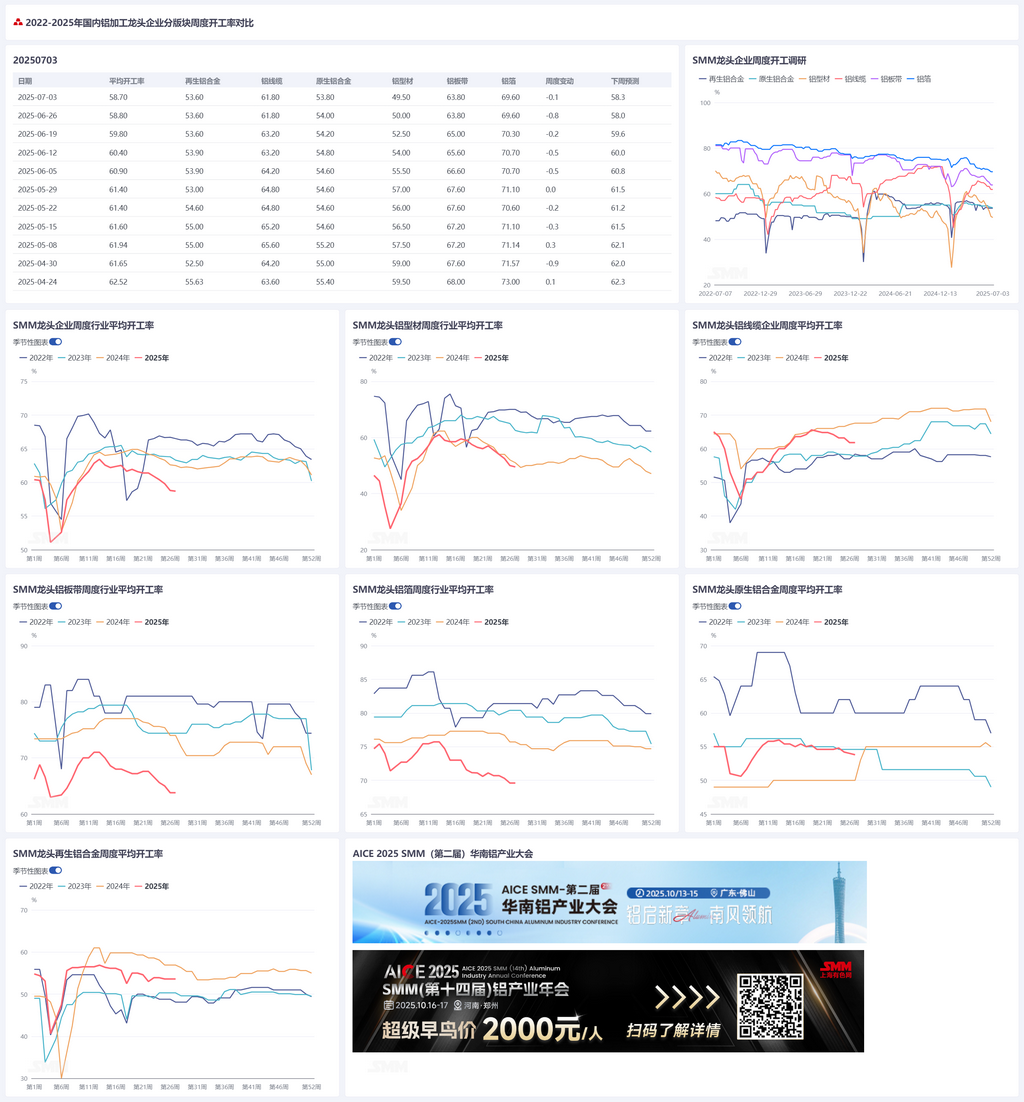

Sous l'influence de facteurs tels que la saison creuse liée aux températures élevées, les prix élevés de l'aluminium, les marges de profit insuffisantes et la faiblesse de la demande en aval, le taux d'exploitation de l'industrie de la transformation de l'aluminium a diminué de 0,1 point de pourcentage en glissement hebdomadaire, atteignant 58,7 % cette semaine. Par secteur : Dans le secteur des premiers alliages d'aluminium, malgré le soutien marginal continu des tâches d'alliage de l'aluminium liquide et de la stratégie de conversion en billette d'aluminium, la volonté des entreprises de se développer est restée faible pendant la saison creuse, avec une dynamique d'augmentation de la production limitée, et le taux d'exploitation pourrait continuer à s'affaiblir ; Dans le secteur des tôles, feuilles et bandes d'aluminium, les producteurs ont activement réduit leur production face au dilemme de la pénurie de commandes et des stocks élevés, mettant sous pression les taux d'exploitation globaux de l'industrie ; Dans le secteur des fils et câbles d'aluminium, l'attitude reste pessimiste quant aux commandes de juillet, mais les perspectives de livraison des commandes de State Grid au second semestre de l'année restent positives, ce qui pourrait donner un certain coup de pouce aux taux d'exploitation ultérieurs ; Affectés par la saison creuse de la consommation, les entreprises d'extrusion d'aluminium sont généralement confrontées à une faiblesse des nouvelles commandes, associée à une concurrence féroce sur les frais de transformation, ce qui met sous pression les taux d'exploitation des entreprises ; Dans le secteur des feuilles d'aluminium, sous l'influence de la saison creuse traditionnelle de la consommation, il n'y a aucun espoir de reprise à court terme de la demande finale, et le taux d'exploitation pourrait continuer à diminuer ; Dans le secteur des seconds alliages d'aluminium, les pressions à la fois sur la demande et sur les coûts se sont intensifiées, certaines entreprises de seconds alliages d'aluminium prenant des mesures telles que des arrêts de fourneaux à court terme pour maintenance ou une réduction de la production. SMM prévoit que le taux d'exploitation hebdomadaire de la transformation de l'aluminium en aval pourrait diminuer de 0,4 point de pourcentage en glissement hebdomadaire, atteignant 58,3 % la semaine prochaine.

Premiers alliages d'aluminium : Cette semaine, le taux d'exploitation de l'industrie des premiers alliages d'aluminium a légèrement diminué de 0,2 point de pourcentage en glissement hebdomadaire, atteignant 53,8 %, poursuivant une tendance faible et stable. Malgré le soutien marginal continu des tâches d'alliage de l'aluminium liquide et de la stratégie de conversion en billette d'aluminium, la volonté des entreprises de se développer est restée faible en raison de multiples pressions telles que la faiblesse de la demande finale, l'insuffisance des nouvelles commandes, les marges de profit minces et l'approche des vacances liées aux températures élevées. L'élan de la production a été limité. Couplé à l'incertitude liée à la date limite du 9 juillet prochain pour les tarifs douaniers entre les États-Unis et la Chine, une reprise substantielle dans l'industrie attend toujours la clarification des politiques commerciales et un soulagement effectif des pressions sur les coûts. SMM prévoit que l'industrie continuera à suivre le modèle de jeu « dominé par l'allocation d'aluminium liquide, entraîné par la demande » à court terme, avec un taux d'exploitation susceptible de montrer une tendance continue à la baisse.

Tôles, feuilles et bandes d'aluminium : Cette semaine, le taux d'exploitation des principales entreprises du secteur des tôles, feuilles et bandes d'aluminium a été enregistré à 63,8 %. Cette semaine, les prix de l'aluminium sont restés élevés, les clients en aval ont toujours montré une forte attitude d'attente et les stocks de produits finis n'ont pas été réduits de manière efficace. La demande finale a continué à être faible, en particulier dans les principaux secteurs de consommation tels que l'automobile et l'électronique, qui ont commencé à montrer des signes de fatigue, avec des volumes de nouvelles commandes en baisse. En termes de frais de transformation, en raison des stocks en surplus dans la région de Gongyi, les frais de transformation des bobines laminées à froid sont généralement tombés en dessous de la ligne de coût, divisés par deux par rapport à la haute saison, ne laissant plus de place pour des remises sur volume. Les producteurs ont activement réduit leur production face au dilemme de l'insuffisance des commandes et des stocks élevés. Bien que les principales entreprises s'efforcent d'ajuster leurs structures pour maintenir la stabilité, le taux d'exploitation global de l'industrie est sous une pression importante. Avec des stocks de produits finis élevés, l'approfondissement de la saison creuse traditionnelle et des prix de l'aluminium élevés, le taux d'exploitation des tôles, feuilles et bandes d'aluminium devrait continuer à diminuer à court terme.

Câbles et fils d'aluminium : Cette semaine, le taux d'exploitation des principales entreprises du secteur des câbles et fils d'aluminium était de 61,8 %, inchangé par rapport à la semaine dernière. Selon les retours des entreprises, il y a une crainte des prix élevés, et les entreprises sont toujours axées sur la réduction des stocks de matières premières et de produits finis. Le sentiment d'exploitation de l'industrie n'a pas montré de signes de reprise. Dans le même temps, les entreprises ont une attitude pessimiste quant aux perspectives de commandes en juillet, et le rythme de la récupération des marchandises terminales continue à ralentir. À l'avenir, bien que les opérations des entreprises actuelles soient faibles, soutenues par les commandes en retard, le taux d'exploitation peut encore être maintenu, avec un espace de baisse relativement limité. Malgré les faibles anticipations pour juillet, les perspectives de livraison des commandes de State Grid pour le second semestre de l'année restent positives, ce qui pourrait donner un certain coup de pouce aux opérations suivantes. On s'attend à ce que le taux d'exploitation des fils et câbles en aluminium reste faible à court terme.

Extrusion d'aluminium : Cette semaine, le taux d'exploitation national de l'extrusion a légèrement diminué de 0,5 point de pourcentage en glissement mensuel, à 49,5 %. Dans le secteur des matériaux de construction, le taux d'exploitation global des entreprises de l'échantillon a légèrement diminué par rapport à la semaine dernière. Selon l'enquête de SMM, les grandes entreprises du centre, du sud et de l'est de la Chine ont toutes signalé une croissance lente des nouvelles commandes cette semaine. Couplé à la baisse continue des frais de transformation pour l'extrusion de pont thermique et de revêtement par pulvérisation, les bénéfices des entreprises sont sous pression et le taux d'exploitation des matériaux de construction a encore une fois diminué à environ 40 % cette semaine. Cette semaine, le taux d'exploitation de l'extrusion industrielle a légèrement diminué par rapport à la semaine dernière. Certaines grandes entreprises d'extrusion de cadres PV dans l'est de la Chine, le sud-ouest de la Chine et le Hebei ont signalé que les commandes étaient relativement saturées la première semaine de juillet et que les commandes en cours ont fourni un certain soutien au taux d'exploitation. Le taux d'exploitation de quelques fabricants a légèrement augmenté par rapport à la semaine dernière. Cependant, il y a une forte incertitude quant aux commandes suivantes et le risque de réduction de la production existe toujours. On s'attend à ce que les opérations s'affaiblissent à la mi-juillet. En ce qui concerne l'extrusion automobile, au début de juillet, certaines grandes et moyennes entreprises de l'échantillon dans l'est de la Chine et le centre de la Chine ont signalé une forte ambiance de basse saison dans l'industrie. Les nouvelles commandes sont restées lentes cette semaine, mais quelques entreprises de l'est de la Chine ont signalé que leurs commandes étrangères étaient relativement saturées et que leurs taux d'exploitation sont restés stables à environ 60 %. Dans le même temps, certaines entreprises de l'est de la Chine qui sont passées des matériaux de construction aux matériaux industriels ont signalé une concurrence féroce dans le secteur des matériaux industriels. Après une évaluation complète, ces entreprises ont décidé de fermer leurs lignes de production de matériaux industriels et d'optimiser leur personnel. Dans l'ensemble, touchées par la basse saison de la consommation, les entreprises d'extrusion d'aluminium sont généralement confrontées à une faiblesse des nouvelles commandes et à une pression d'exploitation. SMM continuera à surveiller l'avancement réel de la mise en œuvre des commandes dans divers domaines.

Feuille d'aluminium : Cette semaine, le taux d'exploitation des grandes entreprises du secteur de la feuille d'aluminium était de 69,6 %. La demande globale sur le marché du papier d'aluminium reste faible et le taux d'exploitation de l'industrie continue de diminuer sous la pression. Par type de produit, la demande de papier d'aluminium pour l'emballage est faible et profondément impliquée dans la concurrence des prix. Le papier d'aluminium pour les climatiseurs a une grande échelle de production mais dépend des remises sur volume pour maintenir à peine ses activités. Bien que certaines entreprises du secteur du papier d'aluminium pour les batteries aient augmenté leur production, les entreprises en aval ont également annoncé des plans de réduction de production, ce qui a conduit à une faiblesse des commandes, difficilement compensable par la baisse générale. Nous sommes actuellement dans la saison creuse traditionnelle de la consommation, de juillet à août, sans espoir de reprise de la demande finale. Il est prévu que le taux d'exploitation de l'industrie du papier d'aluminium continue de diminuer à court terme.

Alliage d'aluminium secondaire : Cette semaine, le taux d'exploitation des principales entreprises de l'industrie de l'aluminium secondaire est resté stable à 53,6 %. Entrant dans le mois de juillet, la demande d'aluminium secondaire a été soumise à une pression importante. Des facteurs tels que la saison creuse de la haute température et les prix élevés de l'aluminium ont continué d'avoir un impact sur les commandes en aval, certaines entreprises de moulage sous pression réduisant leur production. La pression sur le coût s'est également intensifiée, avec une hausse collective des prix des matières premières de base telles que les déchets d'aluminium, le silicium et le cuivre, augmentant continuellement le coût des matières premières ADC12. Cependant, les prix de vente des produits ont eu du mal à suivre, entraînant une nouvelle expansion des pertes théoriques dans l'industrie et une augmentation importante des pressions de production et d'exploitation pour les entreprises. Serrées entre la pénurie d'approvisionnement en déchets d'aluminium et la faiblesse de la demande du marché, certaines entreprises d'aluminium secondaire ont pris des mesures telles que des arrêts de fourneaux à court terme pour la maintenance ou la réduction de la production. Cependant, les principales entreprises de l'échantillon peuvent toujours maintenir leur échelle de production actuelle, mais leurs taux d'exploitation ultérieurs sont soumis à une pression à la baisse.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium de SMM

(Équipe Aluminium de SMM)