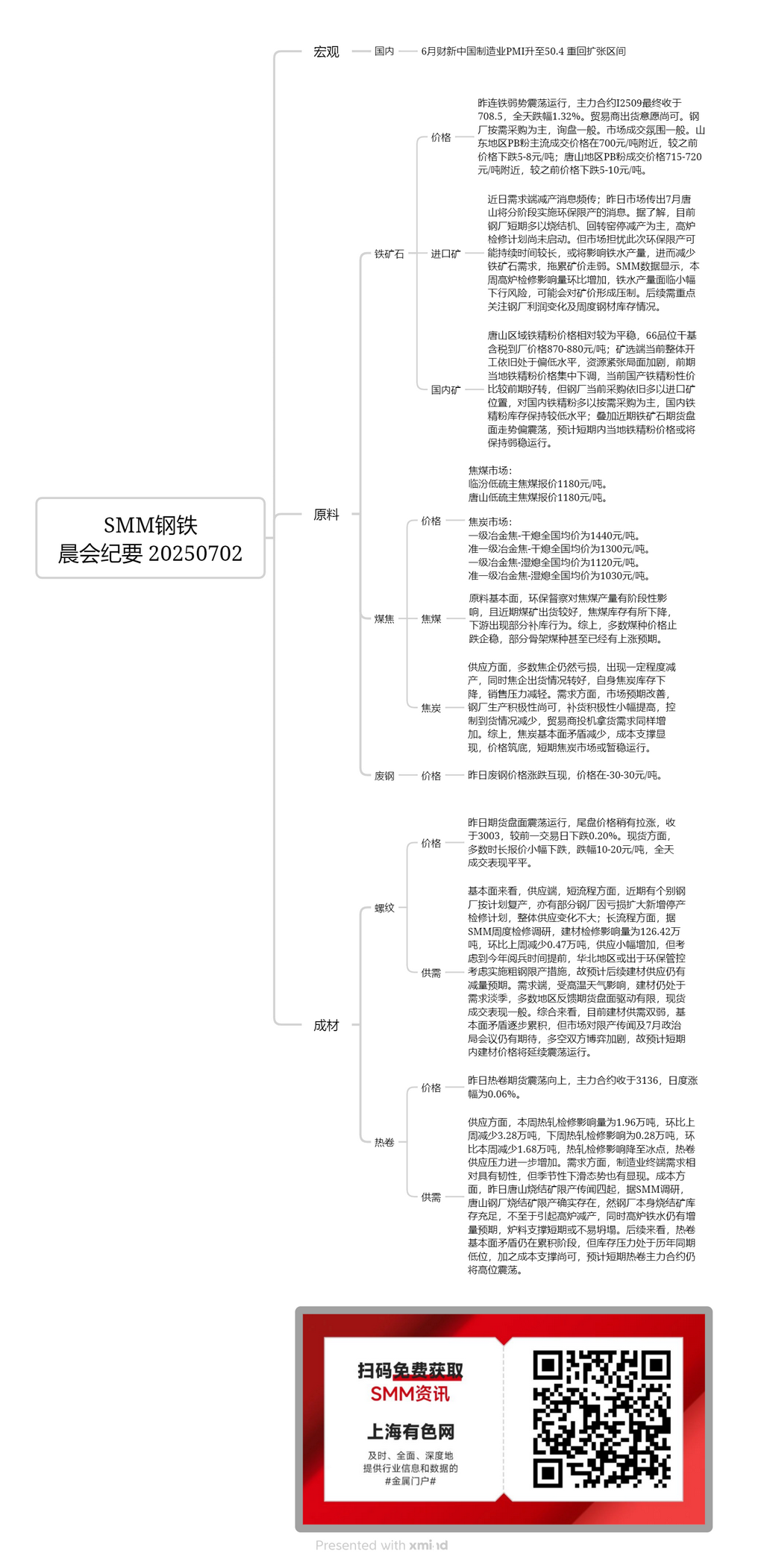

Minerai domestique :

Les prix des concentrés de minerai de fer à 66 % de teneur à Tangshan sont restés relativement stables, avec des prix livrés à l'usine (taxes comprises) de 870 à 880 yuan/tonne. Les mines et les usines de concentration ont continué à fonctionner à faible capacité, aggravant la rareté de l'offre. Suite aux réductions de prix précédentes, les concentrés de minerai de fer domestiques offrent désormais un meilleur rapport coût-performance par rapport aux périodes antérieures. Cependant, les aciéries continuent de donner la priorité aux minerais importés, achetant les concentrés nationaux principalement en fonction des besoins, et gardant les stocks bas. Couplé avec les tendances récentes et volatiles du marché des contrats à terme, les prix locaux des concentrés de minerai de fer devraient rester dans le marasme à court terme.

Minerai importé :

Le contrat i2509 le plus négocié a clôturé à 708,5 hier, en baisse de 1,32 % sur la journée, le marché des contrats à terme restant dans le marasme. Les traders ont montré une volonté modérée de vendre, tandis que les aciéries ont principalement acheté en fonction des besoins, avec des demandes de prix limitées. Les transactions sur le marché ont été faibles. Dans le Shandong, les prix de transaction dominants pour les fines PB ont oscillé autour de 700 yuan/tonne, en baisse de 5 à 8 yuan/tonne par rapport aux niveaux précédents ; les fines PB de Tangshan se sont négociées à 715-720 yuan/tonne, en baisse de 5 à 10 yuan/tonne. Des rumeurs récentes sur le marché ont suggéré que Tangshan mettrait en œuvre des restrictions de production par phases motivées par la protection de l'environnement en juillet. Actuellement, les aciéries ont temporairement suspendu ou réduit les opérations des machines d'agglomération et des fours rotatifs, bien que les plans d'entretien des hauts fourneaux restent inexécutés. Des inquiétudes persistent quant au fait que des restrictions prolongées pourraient réduire la production de fonte brute, freinant la demande de minerai de fer et pesant sur les prix du minerai. Les données de SMM ont montré que l'impact de l'entretien des hauts fourneaux a augmenté d'une semaine à l'autre, posant de légers risques à la baisse pour la production de fonte brute, ce qui pourrait faire pression sur les prix du minerai. L'attention future devrait se concentrer sur les bénéfices des aciéries et sur les variations hebdomadaires des stocks d'acier.

Charbon à coke :

Le charbon à coke à faible teneur en soufre de Linfen était coté à 1 180 yuan/tonne, tandis que les prix de Tangshan se situaient à 1 180 yuan/tonne. Les contrôles de protection de l'environnement ont temporairement affecté la production de charbon à coke. Les expéditions récentes et importantes des mines ont réduit les stocks, incitant certains à reconstituer leurs stocks en aval. Par conséquent, la plupart des prix du charbon ont cessé de baisser et se sont stabilisés, certaines qualités clés montrant même un potentiel de hausse.

Coke :

Les prix moyens nationaux étaient les suivants : coke métallurgique de première qualité (trempe sèche) à 1 440 yuan/tonne, quasi-première qualité (trempe sèche) à 1 300 yuan/tonne, première qualité (trempe humide) à 1 120 yuan/tonne et quasi-première qualité (trempe humide) à 1 030 yuan/tonne. Côté de l'offre, la plupart des cokeries restaient déficitaires et ont réduit leur production. L'amélioration des expéditions a réduit les stocks de coke, allégeant la pression sur les ventes. Côté de la demande, le sentiment du marché s'est amélioré car les aciéries ont maintenu une production modérée, augmentant légèrement leurs activités de réapprovisionnement tout en réduisant les contrôles de livraison. Les traders ont également montré une demande croissante d'achats spéculatifs. En résumé, les contradictions fondamentales sur le marché du coke ont diminué, le soutien des coûts est apparu, les prix ont touché le fond et le marché du coke pourrait se stabiliser temporairement à court terme.

Barres d'armature :

Hier, le marché à terme a fluctué, avec des prix légèrement en hausse vers la fin de la session, clôturant à 3 003, soit une baisse de 0,20 % par rapport au jour de négociation précédent. Sur le marché au comptant, la plupart des prix ont légèrement baissé, avec des baisses allant de 10 à 20 yuan/tonne, et les performances commerciales globales ont été médiocres. D'un point de vue fondamental, en ce qui concerne la production par procédé court, quelques aciéries ont repris leur production comme prévu, tandis que d'autres ont ajouté de nouveaux plans d'arrêt et de maintenance en raison de l'expansion des pertes, ce qui a entraîné des changements d'offre globale relativement faibles. Pour la production par procédé long, selon l'enquête hebdomadaire de maintenance de SMM, l'impact de la maintenance sur les matériaux de construction était de 1 264 200 tonnes, soit une baisse de 4 700 tonnes en glissement hebdomadaire, ce qui indique une légère augmentation de l'offre. Cependant, compte tenu du défilé militaire plus tôt cette année, le nord de la Chine pourrait mettre en place des restrictions de production d'acier brut en raison de contrôles liés à la protection de l'environnement, il est donc prévu qu'il y aura encore une réduction de l'offre de matériaux de construction à l'avenir. Côté de la demande, affectée par les températures élevées, les matériaux de construction restent en basse saison pour la demande, la plupart des régions signalant une force motrice limitée du marché à terme et des performances commerciales au comptant médiocres. Dans l'ensemble, à l'heure actuelle, l'offre et la demande de matériaux de construction sont faibles et les contradictions fondamentales s'accumulent progressivement. Cependant, le marché a toujours des attentes concernant les rumeurs de restrictions de production et la réunion du Bureau politique de juillet, intensifiant la bataille entre les haussiers et les baissiers. On s'attend donc à ce que les prix des matériaux de construction continuent de fluctuer à court terme.

HRC :

Hier, les contrats à terme sur l'acier laminé à chaud ont augmenté dans un contexte de fluctuations, le contrat le plus actif ayant clôturé à 3 136, soit une hausse de 0,06 % sur une base quotidienne. En termes d'offre, l'impact des arrêts pour maintenance sur la production d'acier laminé à chaud cette semaine a été de 19 600 tonnes, soit une baisse de 32 800 tonnes par rapport à la semaine précédente. La semaine prochaine, l'impact des arrêts pour maintenance sur la production d'acier laminé à chaud devrait être de 2 800 tonnes, soit une baisse de 16 800 tonnes par rapport à cette semaine. L'impact des arrêts pour maintenance sur la production d'acier laminé à chaud a atteint son point le plus bas, augmentant encore la pression sur l'offre de l'acier laminé à chaud. Côté demande, la demande terminale dans le secteur manufacturier reste relativement résiliente, mais des tendances de baisse saisonnière ont également commencé à se manifester. En termes de coûts, des rumeurs de restrictions sur la production de frittage à Tangshan se sont répandues hier. Selon une enquête de SMM, les restrictions sur la production de frittage dans les aciéries de Tangshan existent bien. Cependant, les aciéries elles-mêmes ont des stocks de frittage suffisants, ce qui n'entraînera pas de réductions de production dans les hauts fourneaux. Dans le même temps, il y a toujours une attente d'une augmentation de la production de fonte brute dans les hauts fourneaux, de sorte que le soutien de la charge de four peut ne pas s'effondrer facilement à court terme. Dans l'avenir, les contradictions fondamentales sur le marché de l'acier laminé à chaud sont toujours au stade d'accumulation, mais la pression sur les stocks est faible par rapport à la même période des années précédentes. Couplé à un soutien des coûts modéré, on s'attend à ce que le contrat à terme le plus actif sur l'acier laminé à chaud continue de fluctuer à des niveaux élevés à court terme.