Actualités SMM du 27 juin : Dans un contexte de baisse continue du dollar américain et d'un environnement macroéconomique globalement positif, le contrat principal des futures du silicium métallique a continué de progresser cette semaine. Le 27 juin, les futures du silicium métallique ont bondi de plus de 4 % suite à une réduction soudaine de la production par les entreprises de silicium du Xinjiang côté offre. À la clôture de la session de journée, le contrat principal des futures du silicium métallique a clôturé à 8 030 yuan/t, soit une hausse de 4,02 %, avec un niveau maximal intrajournalier de 8 050 yuan/t, atteignant un nouveau plus haut d'un mois depuis le 20 mai.

Sur le marché au comptant, selon les cours au comptant SMM, au 27 juin,le silicium #553 soufflé à l'oxygène (est de la Chine)a vu ses cours au comptant augmenter à 8 200-8 400 yuan/t, avec un prix moyen de 8 300 yuan/t, soit une hausse de 150 yuan/t par rapport au plus bas de 8 150 yuan/t le 25 juin, soit une augmentation de 1,84 %.

》Cliquez pour voir les cours au comptant des produits en silicium SMM

Selon SMM, le 26 juin, les nouvelles concernant les réductions de production des grandes usines du Xinjiang se sont répandues sur le marché, avec un rythme de réduction rapide, réduisant plus de 20 unités par rapport à la semaine précédente. L'impact sur la production quotidienne est estimé à environ 1 500-1 700 tonnes, et la durée des réductions de production reste incertaine. En raison de la nouvelle soudaine concernant cette réduction de production à grande échelle, SMM a révisé à la baisse ses prévisions précédentes concernant l'offre nationale en juillet. Poussé par ces nouvelles, les futures du silicium métallique ont clôturé en hausse de 2,66 % le 26 juin, et aujourd'hui, poussés par des facteurs tels qu'un environnement macroéconomique positif et des nouvelles, les gains ont continué de s'étendre.

Plus précisément, sur le plan macroéconomique, les conflits géopolitiques se sont calmés, tandis que les anticipations du marché concernant une réduction des taux d'intérêt de la Fed américaine au second semestre de l'année ont augmenté, couplées avec des perturbations du marché causées par des rumeurs d'un « changement de leadership » à la Fed américaine. L'indice du dollar américain a oscillé près de son plus bas niveau depuis mars 2022, le dollar américain restant à un niveau bas, fournissant un soutien à l'industrie des métaux non ferreux. Sur le plan national, aujourd'hui, le Bureau national des statistiques (BNS) a déclaré qu'il mettrait en œuvre de manière approfondie les décisions et les déploiements du Comité central du Parti et du Conseil d'État, mettrait en œuvre des politiques macroéconomiques plus proactives et efficaces, se concentrerait sur le renforcement du grand cycle interne, renforcerait le développement axé sur l'innovation et promouvrait de manière régulière le développement industriel de haute qualité, jetant ainsi des bases solides pour la reprise des bénéfices des entreprises industrielles. L'environnement macroéconomique global est positif.

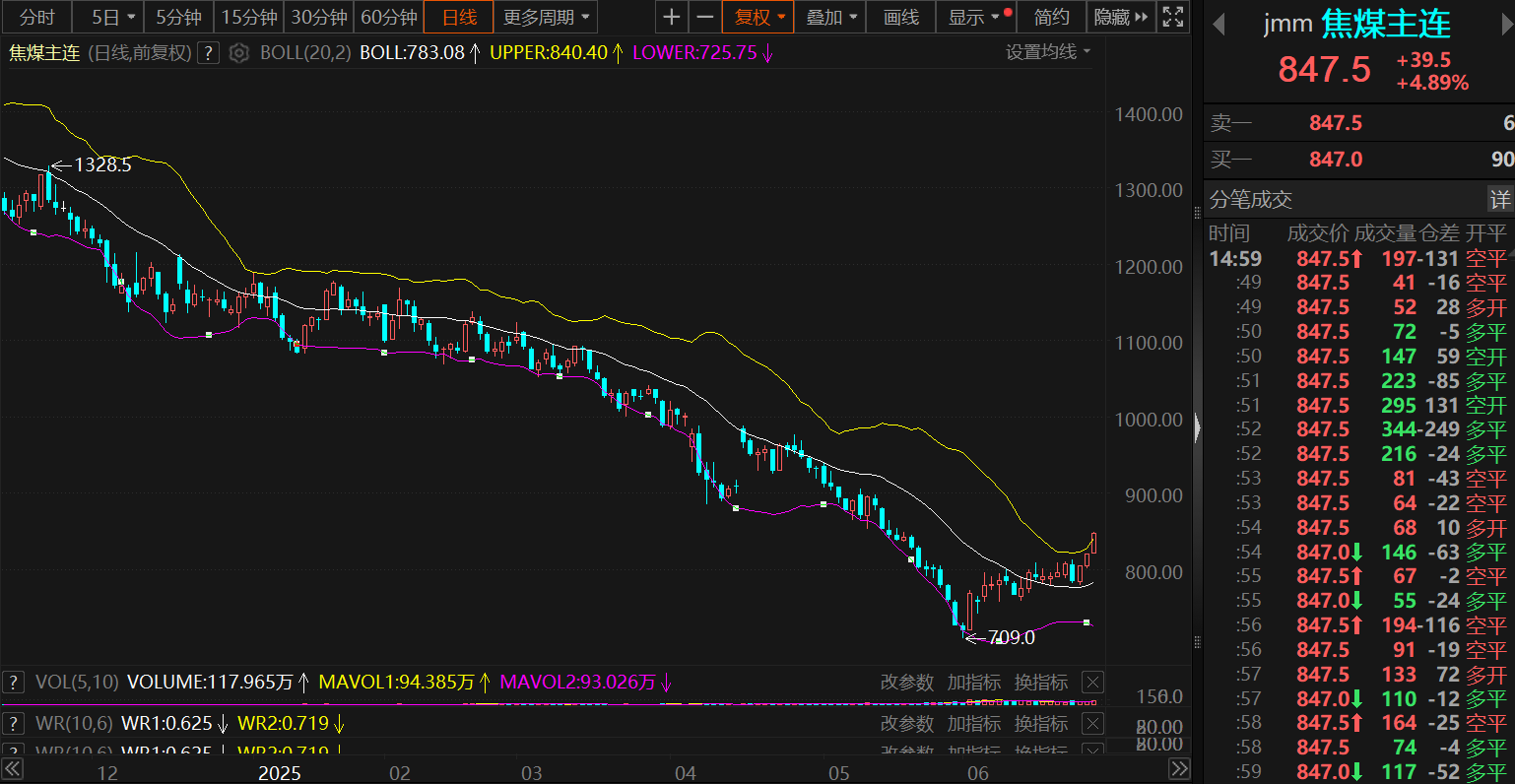

De plus, le prix à terme du charbon à coke, un composant du coût du silicium métallique, a également augmenté pendant trois jours de bourse consécutifs, clôturant en hausse de 4,89 % le 27 juin. La hausse des prix du charbon à coke peut entraîner une hausse des prix de l'électricité dans une certaine mesure, fournissant un soutien aux coûts pour les prix du silicium métallique.

En ce qui concerne la consommation en aval, en termes de polysilicium, selon SMM, la production hebdomadaire de polysilicium a légèrement diminué en glissement mensuel cette semaine, en partie en raison du retard dans la mise en service d'une nouvelle capacité et en partie parce que les reprises de production n'ont pas encore donné lieu à une production. Cependant, le marché du polysilicium est actuellement axé sur le calendrier de production pour juillet. Il y a de nombreuses « spéculations » sur le marché, et les grandes usines ont actuellement des orientations de production confirmées limitées. SMM estime que le calendrier de production pour juillet reste incertain, mais dans l'ensemble, les entreprises de polysilicium sont susceptibles d'augmenter leur production en juillet, et il est prévu que la demande subséquente en silicium métallique augmentera également en conséquence.

Contrairement au polysilicium, la performance des secteurs du silicone et de l'alliage aluminium-silicium a été relativement médiocre. Dans le secteur du silicone, selon SMM, le taux d'exploitation est resté globalement stable cette semaine, avec une production hebdomadaire de DMC oscillant autour de 49 000 tonnes, pratiquement stable en glissement hebdomadaire. Dans le secteur de l'alliage aluminium-silicium, affecté par la faiblesse de la demande pendant la saison creuse et les pressions sur les coûts, le taux d'exploitation a légèrement diminué en glissement mensuel cette semaine.

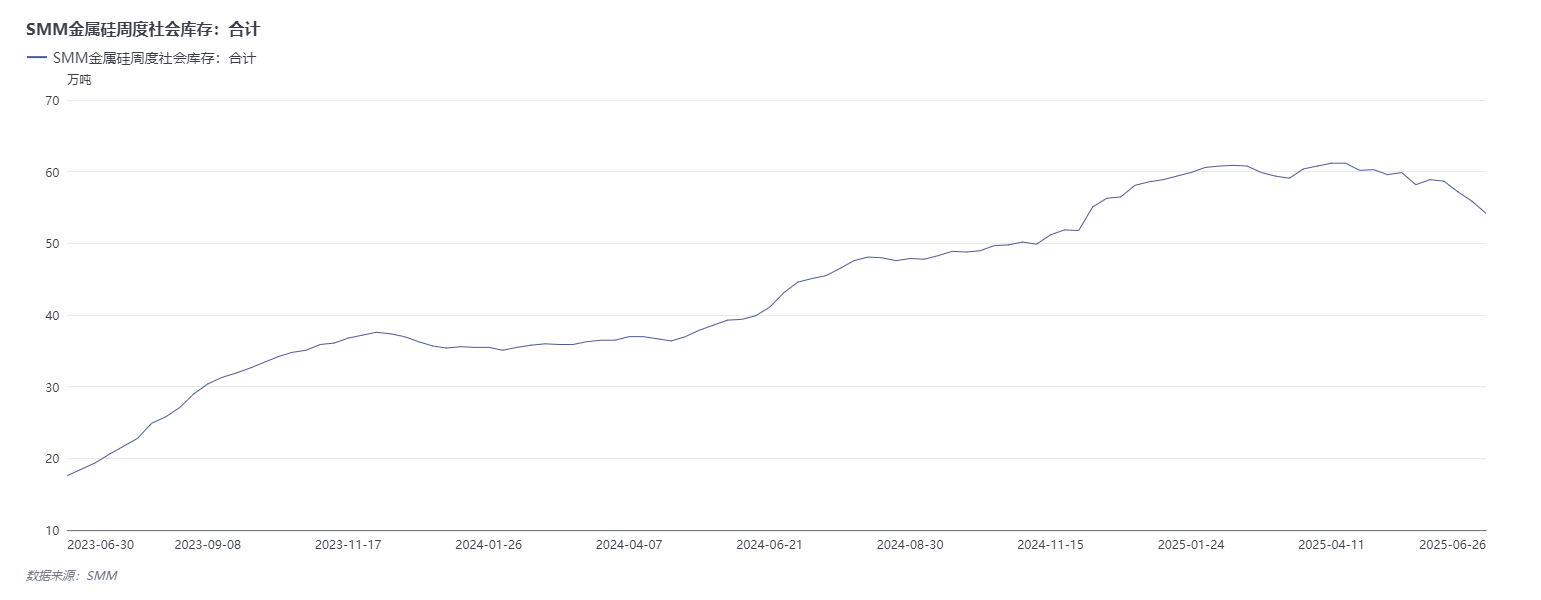

En termes de stocks, selon les données de SMM, les stocks nationaux de silicium métallique ont montré une tendance à la déstockage depuis le 5 juin. Au 26 mai, les stocks hebdomadaires de silicium métallique de SMM totalisaient 542 000 tonnes, soit une déstockage de 42 000 tonnes par rapport au 5 juin.

》Cliquez pour consulter la base de données SMM

Par conséquent, dans l'ensemble, des facteurs tels qu'un climat macroéconomique favorable, des nouvelles soudaines de réduction de la production par les entreprises de silicium au Xinjiang, des attentes d'augmentation de la production dans le polysilicium et un soutien des coûts ont conjointement entraîné la hausse continue des prix à terme du silicium métallique ces derniers jours de bourse. À l'avenir, le calendrier réel des réductions de production par les grandes usines au Xinjiang sur le côté de l'offre reste incertain, et la performance récente du côté de l'offre a été inférieure aux attentes. Du côté de la demande, il pourrait y avoir des attentes d'augmentation de la production dans le polysilicium en juillet, avec une diminution de l'offre et une augmentation de la demande fournissant un soutien aux prix du silicium à court terme. Cependant, à l'heure actuelle, les stocks de l'industrie du silicium métallique restent à un niveau élevé et la surcapacité persiste. Par conséquent, il convient de continuer à surveiller les performances spécifiques de l'offre et de la demande à l'avenir.

Commentaire institutionnel

Guotai Junan Futures a déclaré que les nouvelles de réduction de production ont perturbé le marché des contrats à terme et qu'il convient de porter une attention particulière au potentiel de hausse à court terme. Les informations de marché indiquent que les usines en amont ont réduit leur production, ce qui, couplé aux attentes de reprise de la production dans le secteur du polysilicium en aval, a fait remonter le marché des contrats à terme depuis le bas. Cependant, après la hausse du marché des contrats à terme, on peut également constater que les usines du Xinjiang ont progressivement commencé à couvrir leurs risques. Si le marché continue de monter, les positions de couverture des usines du sud-ouest de la Chine commenceront également à apparaître, ce qui limitera la hausse du marché des contrats à terme. D'un point de vue de l'offre et de la demande, bien que la reprise de la production à court terme du polysilicium apporte des attentes d'une amélioration de la demande, en raison de la forte pression des stocks sur le silicium métallique, la vitesse de liquidation des warrants a ralenti, affaiblissant la force motrice d'une hausse supplémentaire du marché des contrats à terme. Cependant, à court terme, en raison de la hausse continue des prix du charbon de coke, le silicium métallique peut présenter une résistance à la baisse, avec une amplification importante de la volatilité du marché des contrats à terme. Il convient de porter une attention particulière aux informations d'enregistrement des warrants des contrats à terme du silicium métallique. Si les warrants commencent à être enregistrés en grand nombre, des positions courtes peuvent être établies à des niveaux élevés.

Donghai Futures a déclaré que le silicium métallique se maintient bien, stimulé par les nouvelles de réduction de production des grandes usines du Xinjiang et par la hausse des prix du charbon de coke. L'offre et la demande sont faibles, les fondamentaux restant lâches. La semaine dernière, la production hebdomadaire de silicium métallique était de 70 434 tonnes, en hausse de 2,5 % en glissement mensuel, avec un total de 235 fours en fonctionnement. Le Sichuan a augmenté de 4, le Xinjiang a augmenté de 4, le Yunnan a diminué de 2 et le Gansu a diminué de 1. Le taux d'exploitation pendant la saison des pluies dans le sud-ouest de la Chine a augmenté, mais il est nettement inférieur à celui de la même période des années précédentes. En termes de prix, il est stimulé par le rebond des prix du charbon en raison de la conduction du charbon de silicium, matière première, mais le rebond est relativement faible. Sur le plan opérationnel, il est recommandé d'attendre et de voir à court terme et de prendre des positions courtes à moyen terme.