Le 26 juin, le marché du tungstène est resté dans une impasse. Les stocks de minerai en amont étaient faibles et les prix étaient fermes. Les industries en aval, telles que l'APT, fonctionnaient à perte et la demande devait être stimulée, le marché ne pouvant pas suivre la hausse des prix. Il y avait eu des négociations évidentes entre l'amont et l'aval, et l'atmosphère du marché était prudente.

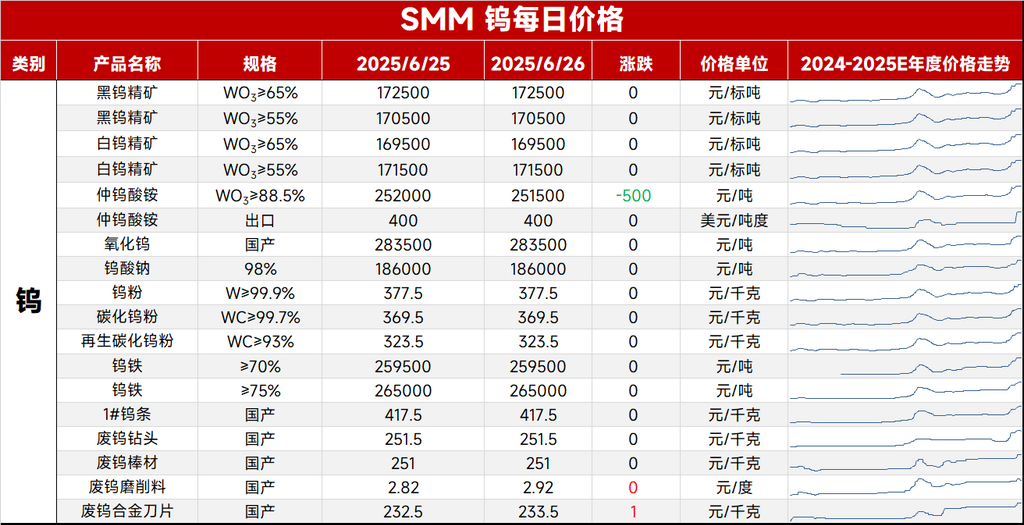

Côté minerai : au 25 juin, le concentré de tungstène noir (65 %) de SMM a clôturé à 172 000-173 000 yuan/mtu, inchangé par rapport au jour de négociation précédent. Les stocks du marché étaient faibles, les expéditions en amont étant principalement effectuées dans le cadre de contrats à long terme. L'aval a réapprovisionné en fonction des besoins immédiats et les transactions globales étaient stables.

Paratungstate d'ammonium : aujourd'hui, le paratungstate d'ammonium (≥88,5 %) de SMM a été coté à 250 000-254 000 yuan/mt, avec un prix moyen de 252 000 yuan/mt, inchangé par rapport au jour de négociation précédent. Certaines commandes au comptant sur le marché ont montré une légère baisse. Le marché du tungstène à l'étranger était généralement stable aujourd'hui, le ferrotungstène européen étant coté à 51,75-52 dollars US/kg de tungstène (équivalent à 260 000-261 000 yuan/mtu en RMB) et l'APT européen à 430-475 dollars US/mtu (équivalent à 273 000-302 000 yuan/mt en RMB). Cette semaine, sous l'influence de la prolongation de trois mois de l'interdiction d'exportation en RDC, le prix au comptant de la poudre de cobalt a augmenté de manière significative. Les usines de carbure cémenté en aval ont fait face à des pressions de coûts importantes et les entreprises étaient réticentes à prendre des commandes.

À court terme, des facteurs macroéconomiques tels que le cessez-le-feu entre Israël et l'Iran ont allégé les risques géopolitiques et réduit la demande de couverture des risques, ce qui est à court terme baissier pour le marché du tungstène. Côté fondamentaux, le marché national du tungstène est dans un équilibre serré entre l'amont et l'aval. Les exportations de produits intermédiaires de tungstène ont diminué, mais la demande d'exportation de produits terminaux s'est améliorée. Le marché est en train de subir une restructuration de la chaîne industrielle. Actuellement, l'offre et les prix du minerai restent les facteurs dominants dans la fixation des prix de la chaîne industrielle, et les prix à court terme devraient rester élevés et fluctuer dans une fourchette.

》Cliquez pour voir les cotations au comptant du molybdène de SMM