》Consultez les cotations, les données et les analyses de marché du cuivre SMM

》Abonnez-vous pour consulter les cours au comptant historiques des métaux SMM

》Cliquez pour consulter la base de données de la chaîne industrielle du cuivre SMM

>Selon les informations de marché, des rumeurs ont circulé la semaine dernière selon lesquelles les États-Unis publieraient un rapport à mi-parcours sur les questions douanières relatives au cuivre. Dans l'attente d'une résolution rapide des droits de douane, la structure de la courbe à terme du LME s'est corrigée, l'écart de prix entre les dates de novembre et de décembre revenant à une structure de contango à terme. À court terme, les anticipations du marché concernant l'équilibre du second semestre se sont assouplies. Cet article suppose que les États-Unis finaliseront les droits de douane en juillet et examine les changements dans l'équilibre et la structure des cathodes de cuivre au second semestre 2025 après la finalisation des droits de douane.

Côté de l'offre, les concentrés de cuivre resteront dans une situation d'approvisionnement relativement tendue à court terme. Suite aux réductions de production à Kamoa-Kakula en raison d'un accident, les mineurs sont devenus plus agressifs dans leurs attentes concernant le Benchmark. Le TC au comptant n'a pas non plus montré de signes de reprise. Bien que les fonderies chinoises maintiennent des niveaux de production relativement élevés grâce aux minerais et aux matières premières sous contrat à long terme, les fonderies du Japon, du Chili et d'autres régions ont successivement mis en œuvre des réductions de production, voire des arrêts. L'attente que l'équilibre tendu des concentrés de cuivre se transmettra aux cathodes de cuivre au second semestre continue d'augmenter, et un nouveau cycle de remplacement des capacités devrait débuter pour les nouvelles et les anciennes capacités.

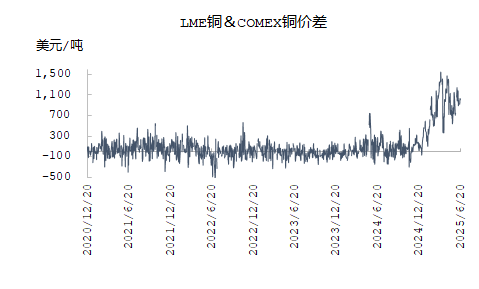

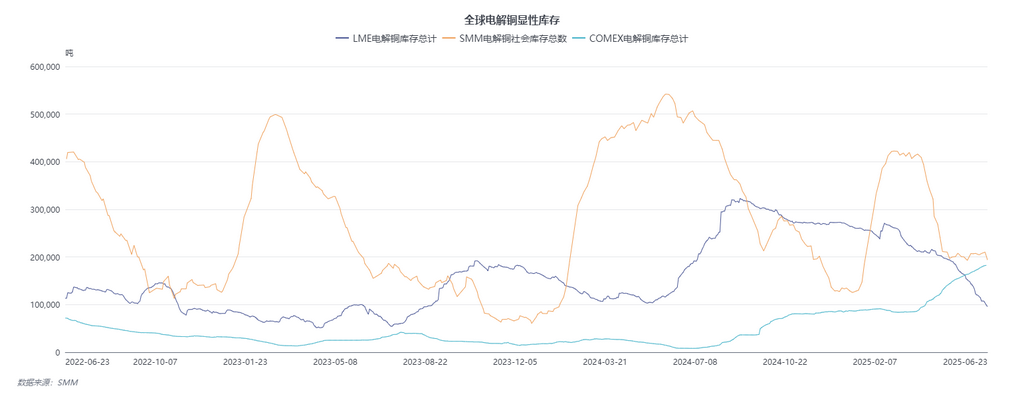

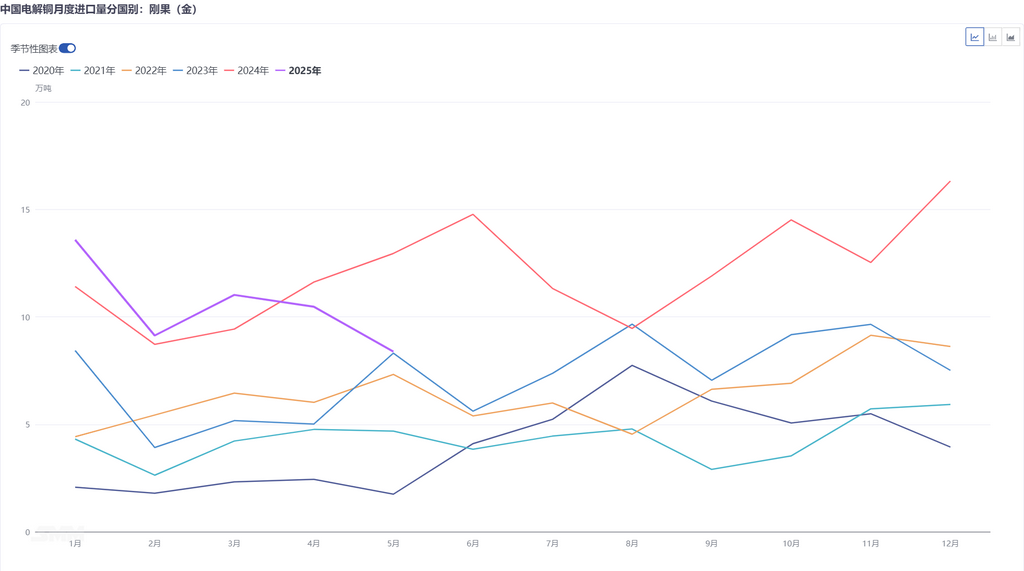

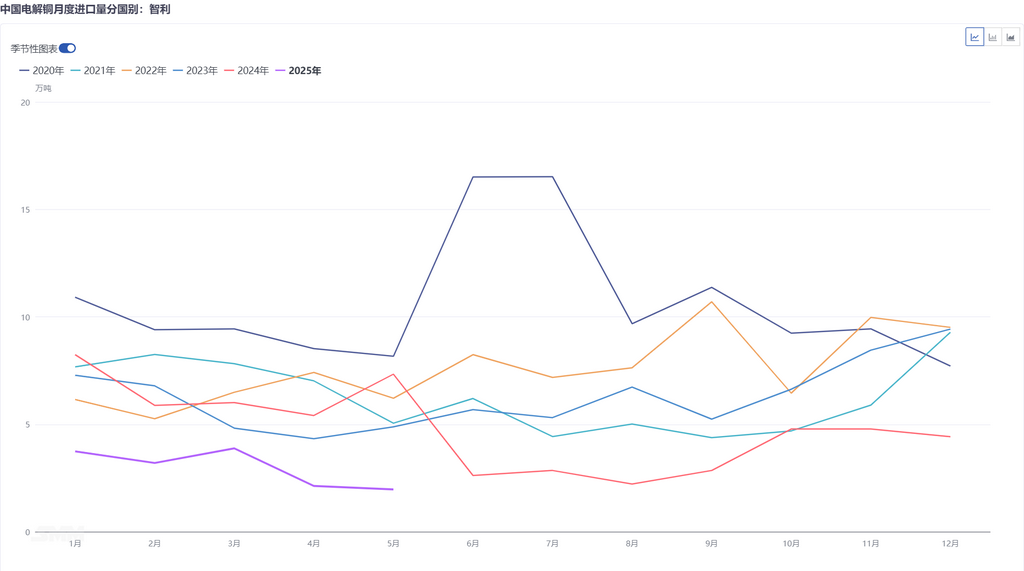

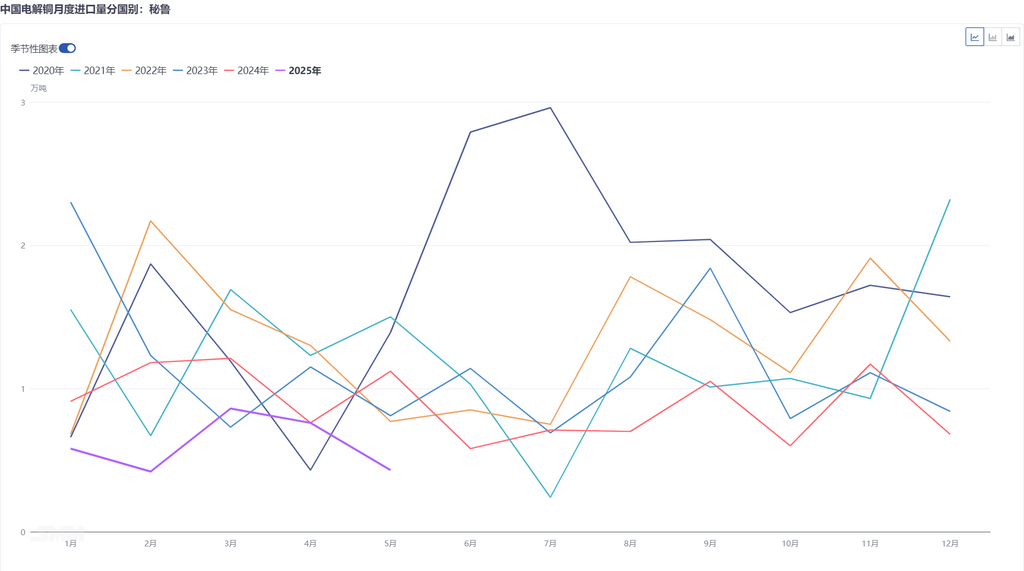

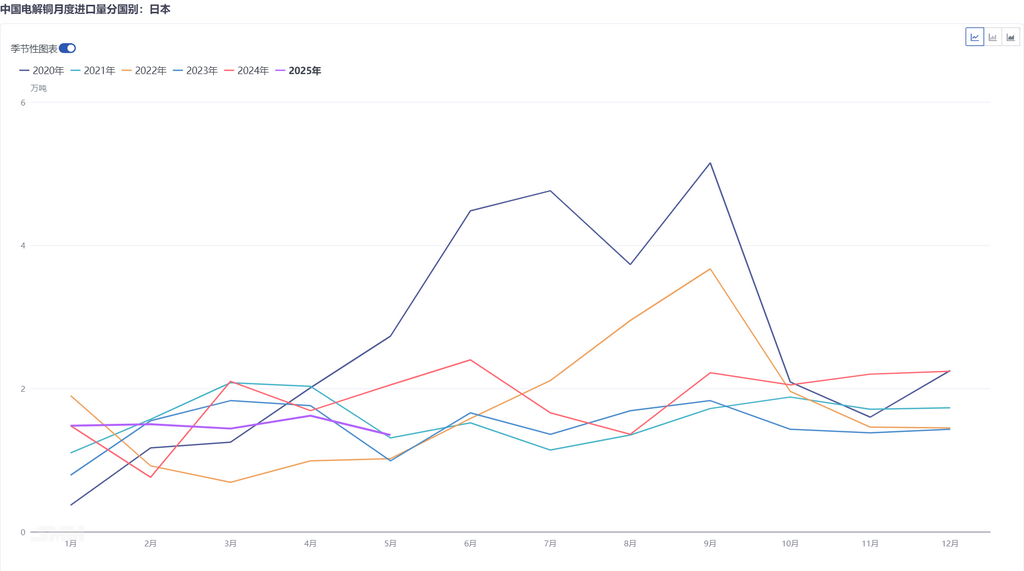

Côté de l'équilibre des cathodes de cuivre, bien qu'il semble y avoir un excédent d'approvisionnement en cathodes de cuivre en 2025, si l'on exclut les stocks de cathodes de cuivre détournés vers les États-Unis en raison de l'écart de prix entre le LME et le COMEX, l'équilibre dans les régions non américaines, en particulier dans la région Asie-Pacifique, est en réalité tendu. Actuellement, les stocks visibles du LME et de la Chine sont tombés à environ 100 000 tonnes, et la pression sur l'offre au quatrième trimestre ne cesse d'augmenter. Du point de vue des flux commerciaux mondiaux, l'Afrique maintient toujours une moyenne mensuelle d'environ 20 000 tonnes de nouvelles expéditions de cathodes de cuivre vers les États-Unis, tandis que l'Amérique du Sud représente la grande majorité de l'approvisionnement en importations des États-Unis, les expéditions vers la Chine s'élevant à moins de 25 000 tonnes par mois. La demande européenne a également détourné une partie des cathodes de cuivre africaines, l'Europe ayant importé 90 000 tonnes de cathodes de cuivre d'Afrique de janvier à mai 2025, soit près de 40 000 tonnes de plus qu'un an plus tôt. L'impact le plus direct est que les importations chinoises de cathodes de cuivre en provenance d'Afrique de janvier à mai 2025 se sont élevées à 559 100 tonnes métriques, soit une baisse de 3,95 % par rapport à la même période en 2024, et que les importations en provenance d'Amérique du Sud n'ont été que de 180 100 tonnes métriques, soit une baisse de 52,81 % par rapport à la même période en 2024. Par conséquent, les stocks de cathodes de cuivre asiatiques de la LME continuent de diminuer pour combler le déficit. Dans le même temps, en raison des arrêts de maintenance et des réductions de production en cours dans les fonderies du Japon et de la Corée du Sud, le déficit de demande de cathodes de cuivre en Asie du Sud-Est a augmenté, ce qui a entraîné des sorties de cathodes de cuivre nationales.

En supposant que les droits de douane américains soient finalisés début juillet, le marché au comptant devrait maintenir les éléments suivants inchangés : 1. L'offre tendue de concentrés de cuivre accélérera le remplacement des capacités anciennes par de nouvelles dans la région Asie-Pacifique, entraînant un équilibre plus serré des cathodes de cuivre en Asie à court terme. 2. L'arbitrage LME-COMEX persistera de juin à juillet. Les expéditions de cathodes de cuivre en transit mais pas encore livrées dans les entrepôts COMEX pourraient être redirigées vers les entrepôts LME de la Nouvelle-Orléans après la mise en œuvre des droits de douane, aplanissant temporairement la structure de contango des contrats à terme de la LME. 3. Au quatrième trimestre, les fonderies nationales pourraient subir des pertes accrues en raison de la détérioration des chiffres des contrats à long terme, ce qui pourrait entraîner des réductions volontaires de production avant les négociations des contrats de 2025. Si l'enquête américaine sur les droits de douane sur le cuivre aboutit début juillet, deux impacts pourraient se manifester : 1. L'écart de prix LME-COMEX se rétrécira, la structure de contango à long terme se contractant à court terme. L'offre de cathodes de cuivre en provenance d'Afrique et d'Amérique du Sud s'améliorera après août, soulageant légèrement l'équilibre tendu de l'Asie au troisième trimestre. 2. Les cathodes de cuivre déjà aux États-Unis y resteront en raison des contraintes liées aux coûts et à la structure COMEX, les stocks existants continuant de s'épuiser. Cela réduira les primes du marché offshore américain, rétrécissant les opportunités d'arbitrage dans les régions non américaines et normalisant progressivement les primes au comptant. Dans l'ensemble, la consommation de cuivre en 2025 devrait maintenir une croissance supérieure aux prévisions, donnant un ton d'équilibre tendu pour le second semestre. Des structures de contango durables persisteront entre la LME et la SHFE.