SMM News du 23 juin :

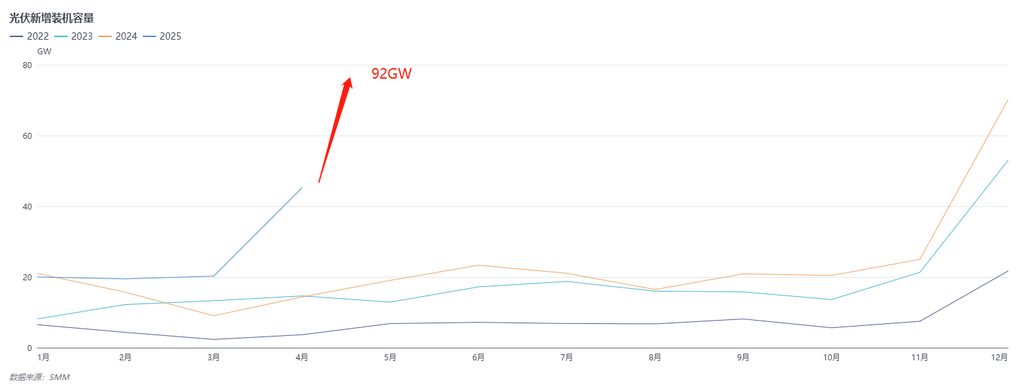

Le 23, l'Administration nationale de l'énergie (ANE) a annoncé les nouvelles installations photovoltaïques (PV) en Chine au mois de mai. Les données ont montré qu'en mai 2025, les installations PV nationales ont atteint environ 92 GW, en hausse de 383,2 % en glissement annuel et de plus de 100 % en glissement mensuel, atteignant un nouveau record pour la même période de l'année. Le total des nouvelles installations PV nationales s'est élevé à 197,85 GW, en hausse de 150 % en glissement annuel.

Parallèlement, la demande à l'exportation à l'étranger a également connu une croissance inattendue. Les données douanières ont indiqué que les exportations de modules PV en mai étaient estimées à 22,7 GW, en hausse de 0,9 % en glissement annuel et de 2,8 % en glissement mensuel. Les exportations cumulées de janvier à mai ont atteint 109,23 GW, en baisse de 2,2 % en glissement annuel.

Pourquoi la demande intérieure a-t-elle dépassé les attentes avec des augmentations aussi importantes ?

Du point de vue des nouvelles installations nationales, la croissance substantielle en mai a été principalement influencée par la politique « 531 ». En tant que dernier mois pour les projets existants, les projets distribués se sont précipités pour terminer les installations en mai.

Pour les marchés étrangers, la croissance des exportations a été principalement tirée par la période de pointe de la demande d'électricité en été qui approche, la demande rigide d'électricité en Asie du Sud-Est, en Afrique et dans d'autres régions stimulant les installations sur le marché.

Compte tenu du cycle de stockage, les prix nationaux des modules ont également pratiquement atteint leur pic annuel à la fin mars et au début avril. Prenant le prix des modules N-type 183 comme exemple, le prix au début avril était d'environ 0,78 yuan/W, en hausse d'environ 11,9 % par rapport au point bas du premier semestre 2025.

En ce qui concerne les perspectives pour le troisième trimestre, SMM estime que la ruée vers les installations à la fin du deuxième trimestre a, dans une certaine mesure, considérablement consommé la demande du marché au second semestre. La pression globale de la demande au second semestre pourrait être relativement importante. Actuellement, SMM s'attend à ce que le point le plus bas des installations mensuelles sur le marché du troisième trimestre 2025 puisse tomber en dessous de 20 GW, et les perspectives pour les installations de pointe à la fin de l'année sont faibles, les installations mensuelles ne dépassant peut-être pas 40 GW. Dans le même temps, en ce qui concerne les prix des principaux matériaux ultérieurs, SMM estime que même à la fin de l'année, il sera difficile de dépasser les pics de prix du premier semestre.

》Consulter la base de données de la chaîne industrielle PV de SMM