SMM News du 20 juin :

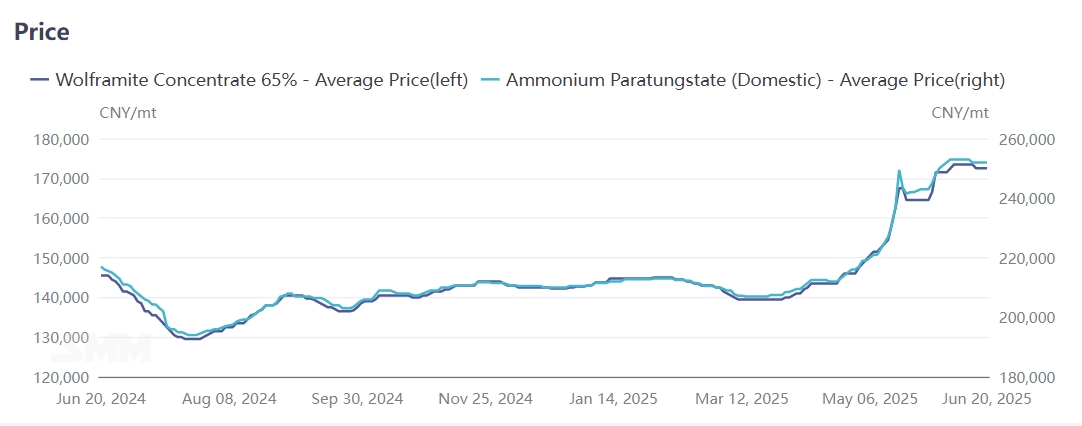

Le 20 juin, les principales entreprises nationales du tungstène ont successivement fixé les prix de fourniture à long terme pour le concentré de tungstène et les produits APT. Le prix du contrat à long terme du concentré de tungstène noir de norme nationale a été fixé dans la fourchette haute de 171 000 à 172 000 RMB/tonne-degré, et le prix à long terme de l'APT a été ancré à 251 000 RMB/tonne. La conclusion de commandes à long terme à des niveaux élevés par les grands fabricants a consolidé le soutien à la « haute tenue » du marché du tungstène à la fin juin, la tendance du marché devenant claire et les prix devant rester à un niveau élevé à court terme.

En revoyant la première moitié de 2025, sous l'impulsion de plusieurs facteurs tels que la réglementation politique, la demande explosive et les jeux géopolitiques, les prix mondiaux du tungstène ont fluctué à la hausse, avec une forte accélération au deuxième trimestre. Les produits de base tels que le concentré de tungstène et le paratungstate d'ammonium (APT) ont successivement atteint des niveaux records. Au 20 juin, le concentré de tungstène noir à 65 % était coté à 172 500 RMB/tonne-degré, en hausse de 20,8 % par rapport au début de l'année ; l'APT a clôturé à 252 000 RMB/tonne, avec une augmentation de 19,7 % depuis le début de l'année. Les autres intermédiaires du tungstène et les produits en aval ont généralement suivi la hausse, avec des augmentations allant de 19 % à 21 %.

Le marché extérieur a été plus fortement touché par les contrôles à l'exportation de la Chine. Depuis février 2025, les contrôles à l'exportation du tungstène en Chine ont perturbé les chaînes d'approvisionnement à l'étranger, entraînant une forte hausse des prix de l'APT en Europe. Au 18 juin, le prix de l'APT européen était coté à 430 USD/tonne-degré, en hausse de 30,3 % par rapport au début de l'année ; le ferroalliage de tungstène européen a clôturé à 51,85 USD/kg Mo, avec une augmentation de 17,8 % depuis le début de l'année.

L'offre resserrée de la Chine domine la tarification de la chaîne mondiale du tungstène

Selon les données de l'USGS, les réserves mondiales de tungstène s'élevaient à 4,6 millions de tonnes métalliques en 2024, la Chine détenant 2,4 millions de tonnes (52 % du total mondial), ce qui lui confère une position dominante absolue sur le marché mondial du tungstène. Les autres principaux centres de ressources en tungstène comprennent l'Australie (12 %), la Russie (9 %) et le Vietnam (3 %). En tant que minéral stratégique en Chine, le développement des ressources en tungstène est soumis à une réglementation politique complète dans quatre dimensions : l'accès à l'industrie, le contrôle de la quantité totale, les restrictions à l'exportation et les orientations fiscales.

Depuis 1991, le tungstène a été désigné par le Conseil d'État comme un « minéral spécifique sous protection minière », et depuis 2000, une combinaison de contrôles de la production totale et du système de quotas d'exportation mis en œuvre en février 2025 a limité les nouvelles capacités de production. L'offre du marché repose désormais principalement sur les projets existants, stabilisant le paysage de l'industrie.

Deuxièmement, la mise en service de nouvelles capacités de concentré de tungstène à l'étranger est lente et la chaîne de fusion en aval est incomplète

En 2025, la nouvelle production de concentré de tungstène à l'étranger proviendra principalement de nouveaux projets en Corée du Sud et au Kazakhstan. La mine de tungstène Sandong en Corée du Sud prévoit de démarrer la production au second semestre 2025, avec une production annuelle de 2 300 tonnes après la mise en service de la première phase (calculée en termes de trioxyde de tungstène). Le projet de mine de tungstène Boguty au Kazakhstan a été achevé et mis en service à la fin de 2024, et devrait traiter 3,3 millions de tonnes de minerai de tungstène par an à pleine capacité, avec une production estimée de 5 000 tonnes métriques-degrés de concentré de tungstène en 2025. Les autres nouveaux projets miniers montrent peu de changements.

De plus, le secteur de la fusion du tungstène à l'étranger est incomplet : même si de nombreux pays et régions disposent de concentré de tungstène, il est difficile de le transformer en d'autres produits du tungstène. Cela entraîne des prix du minerai à l'étranger plus bas qu'en Chine, créant une fenêtre d'importation pour la Chine. En tant que principal producteur et importateur de concentré de tungstène, la Chine a vu ses importations totales de concentré de tungstène atteindre 5 153 tonnes de janvier à mai 2025, en hausse de 46,3 % en glissement annuel.

Demande en aval stable et instabilité géopolitique à l'étranger stimulent le stockage stratégique du tungstène

Au premier semestre 2025, la demande terminale nationale pour le tungstène est restée stable, la fabrication de pointe offrant des points de croissance. La demande de tungstène dans les domaines des robots humanoïdes, des machines de découpe et autres a augmenté régulièrement, tandis que les secteurs traditionnels tels que les fils de tungstène photovoltaïques ont affiché des performances médiocres.

De plus, depuis la mise en œuvre des contrôles à l'exportation des produits du tungstène en février, les exportations d'intermédiaires du tungstène ont considérablement diminué, mais les exportations de produits terminaux du tungstène ont augmenté notablement, entraînant une hausse de la valeur ajoutée à l'exportation de la chaîne industrielle du tungstène en Chine. Prenant les produits en carbure métallique et les forets/perceuses comme exemples, les données douanières montrent que :

- Les exportations de produits en carbure métallique de janvier à mai 2025 ont augmenté d'environ 31 % en glissement annuel, avec une accélération marquée au deuxième trimestre.

- Les exportations de forets et de perceuses ont augmenté d'environ 22,3 % en glissement annuel sur la même période.

De plus, la demande de tungstène dans le secteur militaire a considérablement augmenté en 2025. Les conflits géopolitiques à l'étranger, associés aux mises à niveau mondiales des armements (telles que le « Programme de loi céleste » européen), ont rendu le tungstène irremplaçable dans les produits militaires tels que les composants de missiles et les outils de coupe. Les perturbations militaires continues à l'étranger ont dans une certaine mesure stimulé la croissance de la demande de matériaux métalliques du tungstène.

Analyse complète : principaux moteurs et perspectives du marché du tungstène

Le fonctionnement à long terme à des niveaux élevés du marché du tungstène est principalement motivé par :

- Une dynamique resserrée de l'offre et de la demande au niveau des mines, aggravée par des stocks mondiaux de tungstène historiquement bas ;

- Les contraintes d'approvisionnement mondiales déclenchées par les contrôles à l'exportation de la Chine sur les produits du tungstène.

Entrant dans la deuxième moitié de juin, le marché du tungstène est entré dans une phase de jeu à long et à court terme. Bien que les prix des matières premières (par exemple, le concentré de tungstène) restent élevés, la lenteur de la hausse des prix de la poudre de tungstène et des produits chimiques a révélé des contradictions aiguës de faible rentabilité des entreprises, freinant de nouvelles flambées des prix.

À moyen et long termes :

- La réduction de la production de concentré de tungstène national et la baisse des teneurs en minerai pourraient devenir la nouvelle normale ;

- La croissance lente de l'offre à l'étranger maintiendra la rareté au niveau des mines.

Compte tenu du niveau actuellement bas des stocks, le marché devrait connaître une demande de réapprovisionnement alimentée par la hausse de la consommation finale. Cela pourrait remodeler la répartition des bénéfices tout au long de la chaîne industrielle du tungstène, favorisant un schéma prolongé de forte volatilité des prix globaux.