SMM, 20 juin :

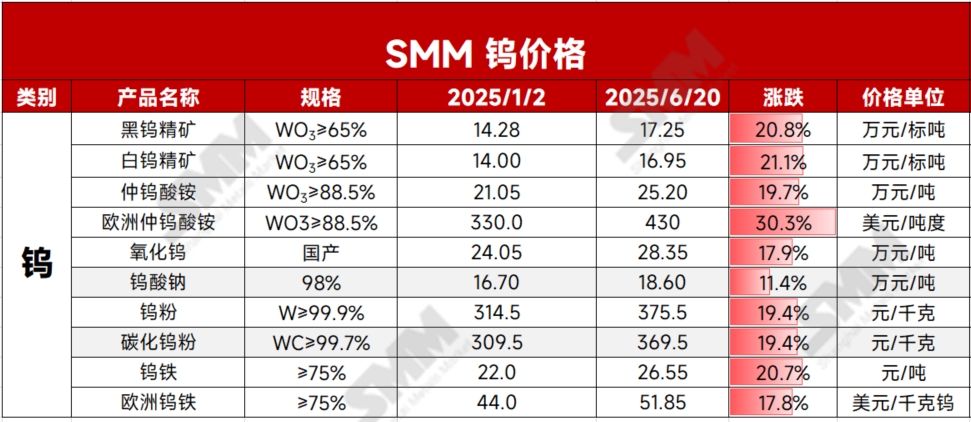

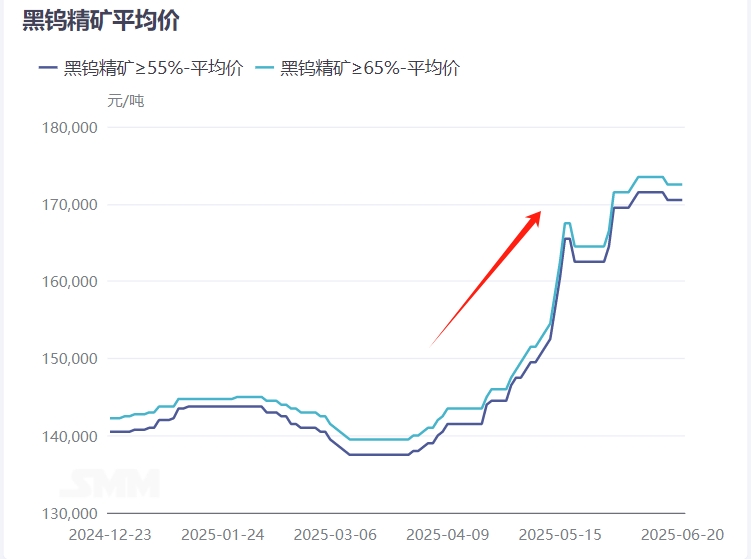

Le 20 juin, les principales entreprises nationales du tungstène ont successivement fixé les prix des contrats à long terme pour le concentré de tungstène et les produits APT. Le prix du contrat à long terme pour le concentré de tungstène noir de qualité standard a été fixé dans une fourchette élevée de 171 000 à 172 000 yuans par tonne métrique standard, tandis que le prix du contrat à long terme pour l'APT a été ancré à 251 000 yuans par tonne. La mise en œuvre de contrats à long terme à prix élevés par les principaux producteurs a renforcé le soutien « fluctuer à des niveaux élevés » du marché du tungstène à la fin juin, les tendances du marché devenant plus claires et les prix maintenant un niveau élevé à court terme. En revoyant le premier semestre 2025, le marché mondial du tungstène a connu plusieurs facteurs moteurs, notamment des ajustements politiques, des flambées de la demande et une concurrence géopolitique, entraînant une tendance à la hausse fluctuante des prix de la chaîne industrielle, avec des niveaux élevés accélérés au deuxième trimestre. Les prix des produits de base tels que le concentré de tungstène et le paratungstate d'ammonium (APT) ont frappé à plusieurs reprises des records historiques. Au 20 juin, le concentré de tungstène noir à 65 % national a clôturé à 172 500 yuans par tonne métrique standard, en hausse de 20,8 % par rapport au début de l'année, tandis que l'APT a clôturé à 252 000 yuans par tonne, soit une augmentation de 19,7 % en glissement annuel. Les autres produits intermédiaires et en aval du tungstène ont suivi, avec des gains généralement compris entre 19 % et 21 %. Le marché étranger a été plus fortement touché par les contrôles à l'exportation de la Chine. À partir de février 2025, les restrictions à l'exportation du tungstène de la Chine ont déclenché des perturbations de la chaîne d'approvisionnement à l'étranger, entraînant une flambée rapide des prix de l'APT en Europe. Au 18 juin, les prix de l'APT en Europe ont atteint 430 dollars par mtu, en hausse de 30,3 % par rapport au début de l'année, tandis que le ferrotungstène européen a clôturé à 51,85 dollars par kg W, soit une augmentation de 17,8 % depuis le début de 2025.

Premièrement, le resserrement de l'offre nationale domine les tendances des prix de la chaîne industrielle mondiale du tungstène.

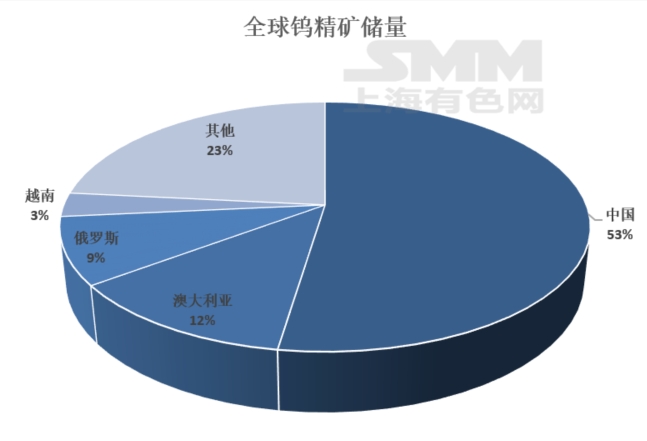

Selon les données de l'USGS, les réserves mondiales de minerai de tungstène se sont élevées à 4,6 millions de tonnes métriques en teneur métallique en 2024, la Chine représentant 2,4 millions de tonnes (52 % des réserves mondiales), occupant une position dominante absolue sur le marché mondial du tungstène. Les autres principaux sites de ressources en tungstène comprennent l'Australie (12 %), la Russie (9 %) et le Vietnam (3 %). En tant que minéral stratégique pour la Chine, l'exploitation des ressources en tungstène est soumise à une réglementation politique globale, couvrant l'accès à l'industrie, le contrôle de la production totale, les restrictions à l'exportation et les orientations fiscales. En 1991, le tungstène a été officiellement désigné comme un minéral spécifique protégé par l'État par le Conseil des Affaires d'État. Depuis 2000, les mesures de contrôle de la production totale et le système de quotas d'exportation mis en œuvre en février 2025 dans le cadre du plan de mesures incitatives ont limité le développement des mines de tungstène nationales, la fourniture du marché reposant principalement sur les projets existants, ce qui a conduit à une structure industrielle plus stable.

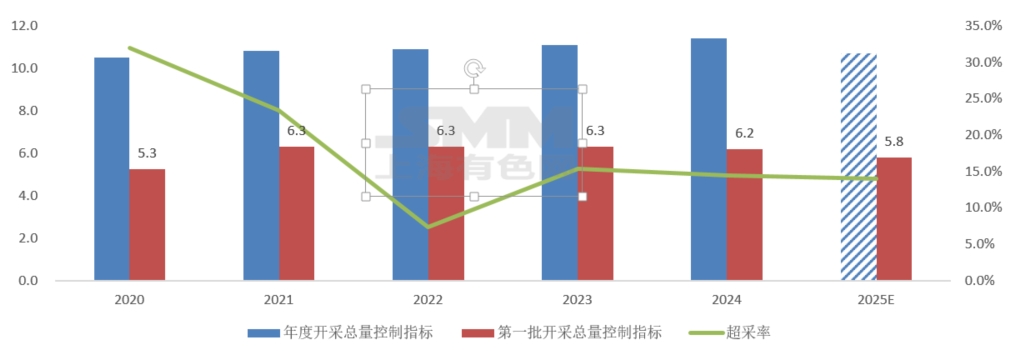

Après 2020, avec l'approfondissement des ajustements politiques, le taux de surexploitation du concentré de tungstène en Chine a considérablement diminué. Les données montrent que la production nationale de concentré de tungstène en 2024 était d'environ 130 000 tonnes métalliques (tm), avec un taux de surexploitation d'environ 14 %, en baisse de 18 points de pourcentage par rapport à 2020. Le 21 avril 2025, le ministère des Ressources naturelles a publié le premier lot de quotas d'extraction de tungstène pour 2025, fixés à 58 000 tm, en baisse de 6,5 % en glissement annuel, marquant la deuxième année consécutive de resserrement des quotas initiaux. Sur la base de calculs de baisse proportionnelle, le quota d'extraction de concentré de tungstène pour l'ensemble de l'année 2025 devrait être d'environ 107 000 tm. Si le taux de surexploitation reste d'environ 14 %, la production annuelle de concentré de tungstène pourrait n'atteindre que 122 000 tm. Cependant, la question de la baisse de la teneur en minerai pourrait exacerber la pénurie de concentré de tungstène. Le marché a exprimé des inquiétudes quant à l'approvisionnement futur en concentré de tungstène, entraînant une hausse rapide de ses prix. À la fin mai, la troisième vague et le quatrième lot de contrôles environnementaux ont été pleinement lancés en Chine, les politiques environnementales restant strictes, ce qui a encore fait augmenter les prix des minerais.

Deuxièmement, la mise sur le marché de nouveaux concentrés de tungstène à l'étranger est lente, et la chaîne industrielle en aval de la fonderie de tungstène à l'étranger est incomplète.

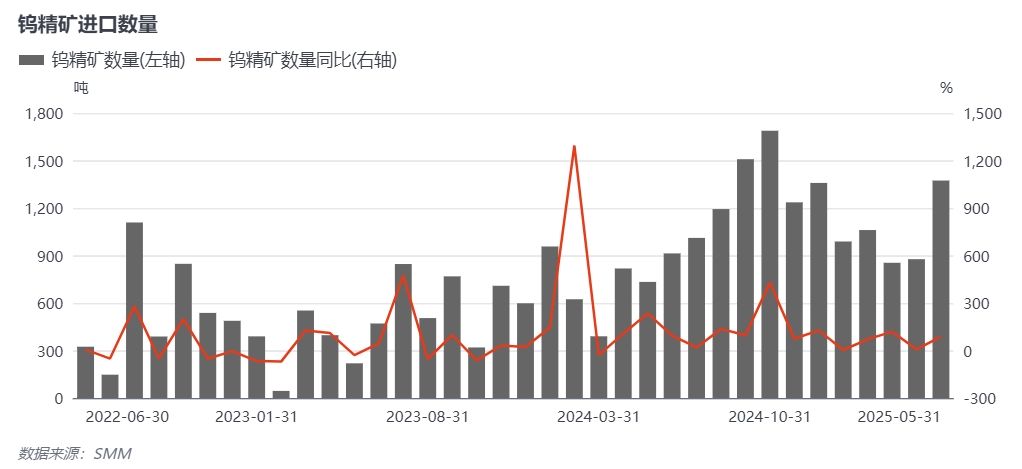

Les principaux contributeurs à l'augmentation des concentrés de tungstène à l'étranger en 2025 sont les nouveaux projets de mines de tungstène en Corée du Sud et au Kazakhstan. Parmi eux, la mine de tungstène Sangdong en Corée du Sud devrait commencer la production au second semestre 2025, avec une production annuelle de 2 300 tm (calculée sur la base du trioxyde de tungstène) après que la première phase atteigne sa pleine production. Le projet Boguty (mine de tungstène Bakuta) au Kazakhstan a été achevé et mis en service à la fin de 2024. Après avoir atteint sa pleine production, il devrait traiter annuellement 3,3 millions de tm de minerai de tungstène, avec une production estimée de 5 000 tm standard de concentré de tungstène en 2025. Les changements dans d'autres nouveaux projets de mines sont relativement mineurs. De plus, le secteur de la fonderie de tungstène à l'étranger est sous-développé, ce qui rend difficile pour de nombreux pays et régions de transformer le concentré de tungstène en d'autres produits à base de tungstène, même s'ils en ont. Cela a également conduit à des prix de minerai à l'étranger plus bas que les prix nationaux, créant une fenêtre d'importation pour le concentré de tungstène national. La Chine est un important producteur de concentré de tungstène et également un importateur majeur de concentré de tungstène à l'étranger. De janvier à mai 2025, le volume total des importations nationales de concentré de tungstène a atteint 5 153 tm, en hausse de 46,3 % en glissement annuel.

La demande stable en aval et l'instabilité géopolitique à l'étranger stimulent le stockage stratégique de tungstène.

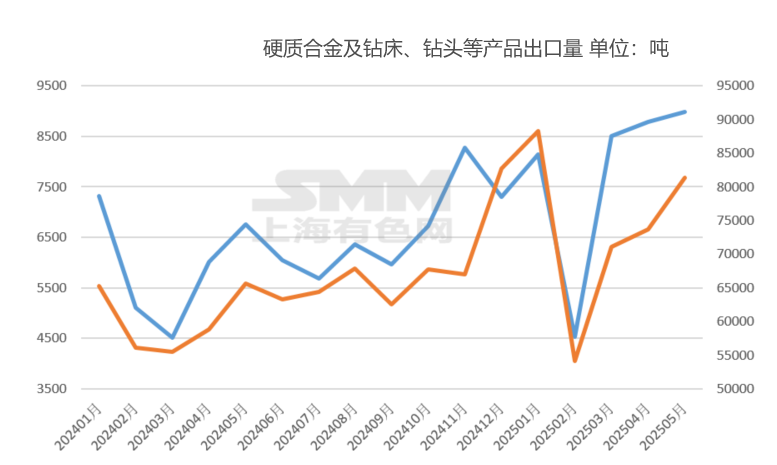

Depuis le premier semestre 2025, la demande nationale en aval de tungstène sur le marché final a été stable, le secteur de la fabrication de pointe fournissant des points de croissance. Parmi eux, la demande de tungstène dans les robots humanoïdes et les machines de découpe a augmenté régulièrement, tandis que les secteurs traditionnels tels que les fils de tungstène pour photovoltaïque ont affiché des performances médiocres. De plus, depuis la mise en œuvre des contrôles à l'exportation des produits nationaux à base de tungstène en février, les exportations de produits intermédiaires nationaux à base de tungstène ont considérablement diminué, mais les exportations de produits nationaux à base de tungstène finis ont augmenté notablement, améliorant la valeur ajoutée des exportations de la chaîne industrielle nationale du tungstène. En prenant les produits de carbure cémenté et de forets et machines de forage comme exemples, selon les données douanières, le volume total des exportations nationales de produits de carbure cémenté a augmenté d'environ 31 % en glissement annuel de janvier à mai 2025, avec un taux de croissance important au deuxième trimestre. Le volume total des exportations de produits de forets et machines de forage a augmenté d'environ 22,3 % en glissement annuel.

De plus, la demande de tungstène dans le secteur militaire a considérablement augmenté en 2025. Les conflits géopolitiques à l'étranger, associés aux modernisations militaires mondiales (telles que le « Plan Sky Shield » européen), ont rendu le tungstène irremplaçable dans les produits militaires tels que les composants de missiles et les outils de coupe. Les conflits militaires persistants à l'étranger ont, dans une certaine mesure, augmenté la croissance de la demande de matériaux métalliques à base de tungstène.

En résumé, les principaux facteurs qui font fluctuer le marché du tungstène à des niveaux élevés sont la relation offre-demande tendue dans le secteur des minerais, associée à un faible niveau des stocks mondiaux de tungstène, et le resserrement de l'approvisionnement mondial en tungstène en raison des contrôles à l'exportation de la Chine sur les produits à base de tungstène. Entrant dans la deuxième moitié de juin, le marché du tungstène est entré dans une lutte acharnée entre les acheteurs et les vendeurs. Les prix des matières premières telles que les minerais ont fluctué à des niveaux élevés, tandis que la hausse lente des prix dans le secteur des poudres et de l'industrie des produits chimiques à base de tungstène a entraîné une faible rentabilité des entreprises, mettant en évidence la contradiction et freinant les hausses de prix dans l'industrie. À moyen et long termes, il est probable que la production et la teneur du concentré de tungstène national diminuent, et que la croissance de l'approvisionnement à l'étranger soit lente, entraînant une situation d'approvisionnement tendu continue dans le secteur des minerais. Combiné à la situation actuelle de faibles stocks de l'industrie, stimulé par la croissance de la demande finale, il y aura toujours un besoin de reconstitution des stocks sur le marché futur. La répartition des bénéfices dans la chaîne industrielle du tungstène pourrait être remodelée, soutenant ainsi les prix de l'ensemble de la chaîne industrielle à des niveaux élevés.

》Cliquez pour voir les cotations au comptant du molybdène de SMM

》Abonnez-vous pour voir les tendances historiques des prix au comptant des métaux de SMM