Le 20 juin, lors du 2025 SMM (4ème) Electric Drive System Conference & Drive Motor Industry Forum - Main Forum (4ème conférence SMM sur les systèmes d'entraînement électrique et forum sur l'industrie des moteurs d'entraînement - forum principal), co-organisé par SMM Information & Technology Co., Ltd., Hunan Hongwang New Material Technology Co., Ltd., le gouvernement populaire du district de Louxing et la zone économique et technologique nationale de Loudi, Ye Jianhua, directeur général du département de recherche industrielle de SMM, a prononcé un discours sur « Analyse des prix et des coûts des matériaux métalliques pour l'entraînement électrique ».

Macro - Imprévisible et complexe

De hauts responsables chinois et américains ont tenu un deuxième cycle de pourparlers à Londres, le marché attendant les résultats de ce nouveau cycle de discussions.

►Analyse SMM

Ø Le 12 mai, des progrès substantiels ont été accomplis lors des pourparlers économiques et commerciaux sino-américains à Genève, et une déclaration commune a été publiée. Le contenu de l'accord commercial a dépassé les attentes du marché, apaisant les tensions antérieures du marché. En outre, les négociations entre les États-Unis et des pays tels que l'Inde et le Japon montrent actuellement une dynamique légère, ce qui est favorable à la reprise économique mondiale et a stimulé les prix du cuivre.

Ø Le soir du 5 juin, le président Xi Jinping a eu une conversation téléphonique avec le président américain Trump à la demande de ce dernier.

Ø Le 9 juin, de hauts responsables chinois et américains ont tenu un deuxième cycle de pourparlers à Londres. Le marché s'attend à un allègement à court terme des tensions commerciales. Actuellement, le premier cycle de pourparlers est terminé, la partie américaine envoyant des signaux positifs et la partie chinoise évitant temporairement d'exercer une pression excessive, laissant ainsi de la marge pour les négociations ultérieures.

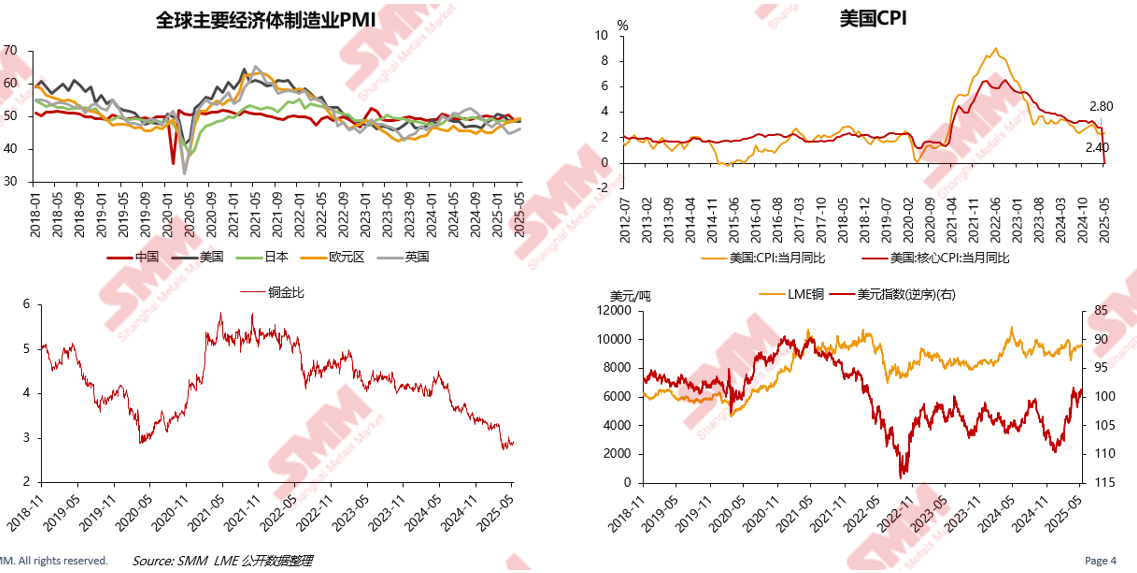

Les PMI manufacturiers des principales économies mondiales sont inférieurs à 50. Affectés par les conflits géopolitiques et les politiques tarifaires américaines, la baisse du ratio cuivre/or indique un fort sentiment d'aversion au risque sur le marché.

Il a analysé les variations de tendance des PMI manufacturiers des principales économies mondiales, de l'IPC américain, du ratio cuivre/or, du cuivre LME et de l'indice du dollar américain.

La « stagnation », « l'inflation » et la « récession » de l'économie américaine perturbent les prix des actifs mondiaux.

Il a analysé le contenu, notamment les rendements des obligations d'État américaines à long et à court terme, la valeur précédente de la variation des emplois non agricoles aux États-Unis, l'indice de confiance des consommateurs de l'Université du Michigan, l'indice des conditions actuelles des consommateurs de l'Université du Michigan, l'indice des anticipations des consommateurs de l'Université du Michigan, les États-Unis : Markit : PMI manufacturier (final) et les États-Unis : Markit : PMI des services : activité commerciale (final).

Les principaux indicateurs économiques en Europe ont commencé à montrer des signes de reprise, et des fonds d'investissement d'infrastructures à grande échelle ont été mis en place pour stimuler l'économie.

Il a présenté la situation en se basant sur la baisse progressive des taux d'intérêt dans la zone euro et le ralentissement de la chute de la confiance dans la construction et la vente au détail dans la zone euro.

Le marché de consommation intérieur a besoin d'une stimulation supplémentaire, le marché d'exportation sera confronté à de plus grands défis et l'émission d'obligations locales se déroule à un rythme relativement rapide.

Il a interprété les variations des données en se basant sur la situation des exportations de la Chine, la confiance des consommateurs, la croissance continue de l'épargne des ménages, le montant total mensuel d'émission d'obligations locales, la superficie des stocks, la superficie des chantiers de construction et la superficie des chantiers achevés dans le secteur immobilier.

Offre de cuivre et d'aluminium

L'augmentation de la production des principales mines de cuivre dans le monde provient principalement de projets d'expansion

Il détaille les augmentations attendues des nouveaux projets d'expansion et des nouveaux projets mis en service des principales mines de cuivre dans le monde de 2020 à 2030.

L'expansion rapide de la capacité mondiale de fonderie de cuivre rend difficile de changer la situation de rareté des matières premières

Sur le plan national, le taux de croissance de la capacité de raffinage restera plus élevé que celui de la capacité de fusion brute à l'avenir, créant théoriquement un écart qui devra être comblé par les anodes de cuivre et les déchets de cuivre.

À l'étranger, bien qu'il y aura des extensions de la capacité d'anodes de cuivre à l'avenir, il s'agit fondamentalement d'un transfert de matières premières de concentré de cuivre. En raison de la pénurie de matières premières de concentré de cuivre, il sera difficile d'atteindre l'objectif de croissance de la capacité de fusion brute, ce qui pourrait entraîner une baisse de la production mondiale de fusion brute et une augmentation de l'écart réel avec la capacité de raffinage.

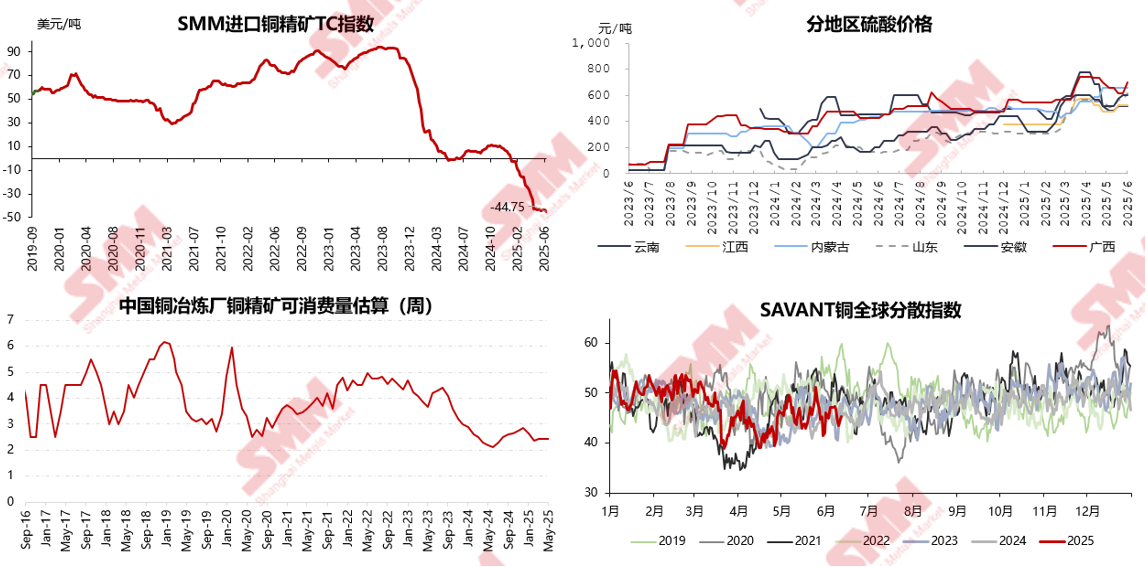

La pénurie de concentrés de cuivre s'intensifie et la détérioration de la structure de l'offre et de la demande à court terme est difficile à inverser

Il analyse des données telles que les résultats attendus de l'équilibre de l'offre et de la demande mondiale de concentrés de cuivre de 2021 à 2030 (y compris les taux d'interférence de l'offre et de la demande), le TC de référence des contrats à long terme annuels pour les concentrés de cuivre et la comparaison des avantages des matières premières de fonderie de cuivre.

En raison de l'offre tendue de concentrés de cuivre, les frais de traitement continuent de diminuer et les pertes des fonderies augmentent

Il analyse des éléments tels que l'indice TC des concentrés de cuivre importés par SMM, les prix régionaux de l'acide sulfurique, les estimations des concentrés de cuivre consommables par les fonderies chinoises de cuivre et l'indice de dispersion mondiale SAVANT pour le cuivre.

L'écart des crédits documentaires s'est à nouveau creusé fin avril, certains connaissements importés ayant été redirigés vers les États-Unis

Fin avril, l'écart des crédits documentaires s'est à nouveau creusé, les États-Unis continuant d'attirer l'offre. Le déficit d'approvisionnement au Chili et les problèmes logistiques en RDC continueront de faire monter la prime au comptant en Chine. Un grand nombre de warrants LME Asia ont été annulés, soutenant la structure de contango du LME.

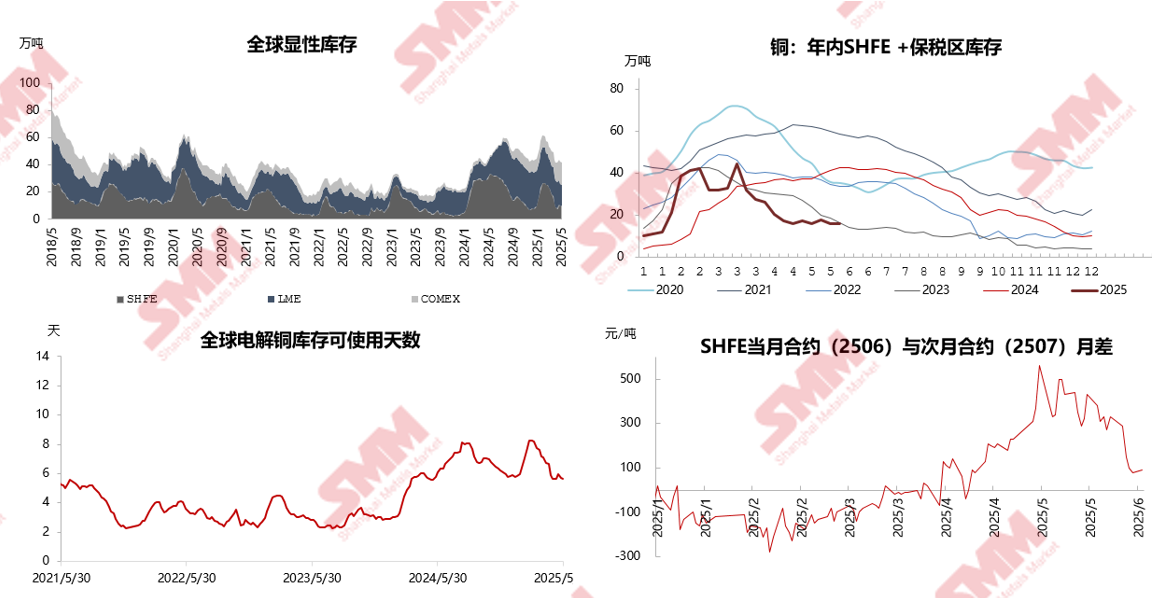

Les anticipations d'un resserrement de l'offre se réalisent et le risque de compression des prix du cuivre à terme augmente.

Entrant en mai 2025, les stocks visibles mondiaux ont encore diminué et le nombre de jours d'approvisionnement disponibles en cathode de cuivre à l'échelle mondiale a continué de diminuer. Avec des fonds d'emprunt forts sur le marché, il existe un risque d'augmentation par phases des prix du cuivre sur les marchés intérieur et extérieur sous le risque de compression.

Les coûts de l'aluminium ont légèrement diminué en mai, avec des performances contrastées dans la ventilation des coûts en juin.

Selon les données de SMM, le coût total moyen toutes taxes comprises de l'industrie de l'aluminium en Chine en mai 2025 était de 16 333 yuan/tonne, en baisse de 0,3 % en glissement mensuel et de 5,1 % en glissement annuel. Au cours de cette période, les perturbations dans le secteur de la bauxite à la mi-mai ont rapidement fait monter les prix à terme de l'alumine, avec un léger retard dans les hausses des prix au comptant. De plus, la tendance des prix au comptant de l'alumine était à la baisse au premier semestre et à la hausse au second semestre du mois, ce qui a entraîné une croissance limitée du prix moyen mensuel de l'alumine en mai. Il est prévu que le prix moyen mensuel augmentera sensiblement en juin.

►Analyse de SMM

Entrant en juin 2025, le prix moyen mensuel de l'alumine conserve encore une dynamique haussière ; les coûts des matières auxiliaires s'affaiblissent ; et les coûts de l'électricité sont en baisse. Dans l'ensemble, le coût de l'aluminium pourrait légèrement diminuer.

Dans l'ensemble, SMM prévoit que le coût total moyen toutes taxes comprises de l'industrie de l'aluminium domestique en Chine oscillera autour de 16 000-16 300 yuan/tonne en juin 2025.

En juin, la proportion d'aluminium liquide a continué d'augmenter et aucune nouvelle capacité n'a été mise en service comme prévu.

Selon les statistiques de SMM, la production nationale d'aluminium en mai 2025 (31 jours) a augmenté de 2,7 % en glissement annuel et de 3,4 % en glissement mensuel. La proportion d'aluminium liquide dans les fonderies d'aluminium nationales a fortement augmenté en mai, la proportion d'aluminium liquide de l'industrie ayant augmenté de 1,48 point de pourcentage en glissement mensuel pour atteindre 75,5 %. Cela était principalement dû à la réduction des volumes de lingots de coulée et à l'augmentation des proportions d'aluminium liquide dans les entreprises de plusieurs régions du nord. On s'attend à ce que cette proportion reste élevée dans la période suivante. Selon les données de SMM sur la proportion d'aluminium liquide, les volumes de lingots de coulée d'aluminium en Chine ont diminué de 6,15 % en glissement annuel en mai, pour atteindre environ 913 000 tonnes.

►Analyse de SMM

Entrant dans le mois de juin 2025, la capacité opérationnelle de l'industrie nationale de l'aluminium en Chine est restée élevée. Compte tenu de l'avancement des projets restants, qu'ils soient nouveaux ou de remplacement, cette année, aucune mise en service n'est attendue à court terme. De plus, la proportion croissante d'aluminium liquide pourrait devenir un facteur important affectant le marché spot de l'aluminium. Actuellement, les fonderies d'aluminium de plusieurs régions du nord augmentent la proportion d'aluminium liquide et réduisent les volumes de lingots de coulée, ce qui pourrait avoir un impact sur les arrivées dans les régions principales.

À l'avenir, il est toujours nécessaire de surveiller l'évolution de la proportion d'aluminium liquide dans l'industrie de l'aluminium, ainsi que les stocks et la demande de produits alliés.

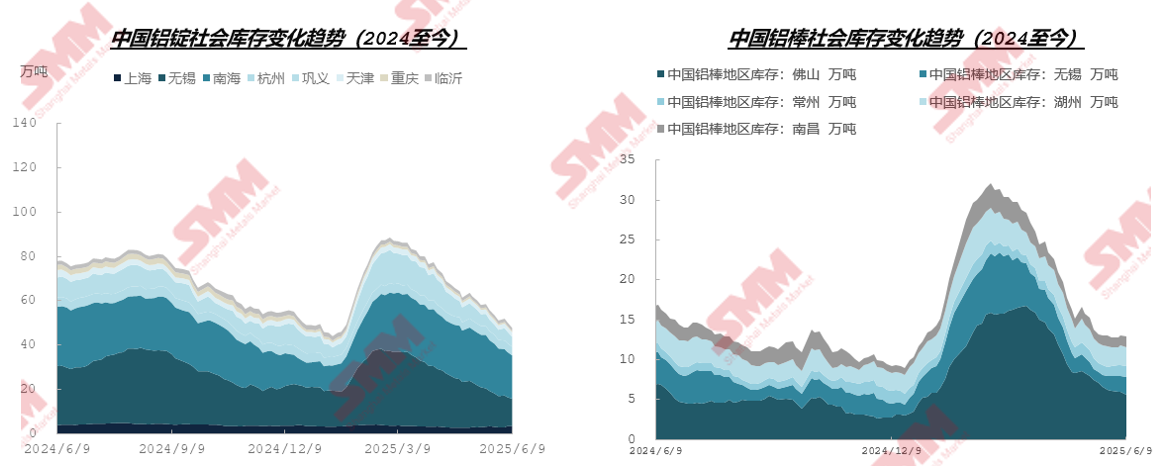

La déstockage des stocks sociaux soutient les prix de l'aluminium

Selon les statistiques de SMM, les stocks sociaux d'aluminium en Chine étaient de 477 000 tonnes le 9 juin, ce qui représente une déstockage de 27 000 tonnes par rapport au jeudi précédent. Les stocks sociaux de billettes d'aluminium en Chine étaient de 129 500 tonnes, ce qui représente une déstockage de 500 tonnes par rapport au jeudi précédent.

►Analyse de SMM

Pour l'avenir, soutenus par les faibles arrivées à court terme, les stocks devraient maintenir une tendance à la déstockage et franchir le seuil des 500 000 tonnes, restant à des niveaux historiquement bas. Cependant, si les taux d'activité en aval s'affaiblissent pendant la basse saison et que la croissance de la demande ne peut pas suivre le rythme de la reprise de l'offre, la vitesse de déstockage ralentira considérablement. Une surveillance et une vérification étroites sont nécessaires pour déterminer plus précisément la période pendant laquelle les stocks de lingots d'aluminium en Chine passent à une accumulation pendant la basse saison. On s'attend provisoirement à ce que le point d'inflexion de l'accumulation des stocks soit reporté jusqu'à la fin juin ou au début juillet.

Demande : la structure de la demande finale montre une différenciation

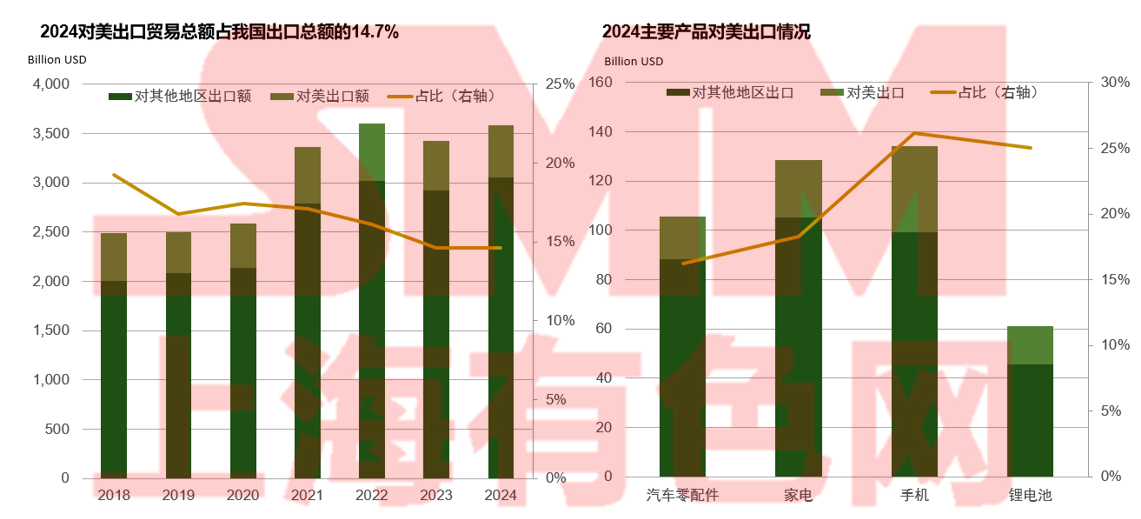

Bien que le degré de dépendance commerciale vis-à-vis des États-Unis diminue, les États-Unis restent le plus grand partenaire commercial unique de la Chine.

L'Asie est le principal marché d'exportation de la Chine pour les demi-produits en cuivre et est vulnérable à la coercition américaine. Les importations de déchets de cuivre en provenance des États-Unis diminueront considérablement en 2025.

En 2024, les exportations de demi-produits en cuivre vers le marché nord-américain se sont élevées à 60 000 tonnes métalliques, représentant 7,4 % des exportations totales. En 2024, près de 20 % des importations de déchets de cuivre de la Chine provenaient des États-Unis.

Taux d'exploitation de la transformation de l'aluminium : Entrée dans la saison morte traditionnelle, le taux d'exploitation des entreprises de transformation de l'aluminium recule.

►Tôles, bandes et feuilles

•Pour les tôles, bandes et feuilles en aluminium, une situation de stagnation devrait se poursuivre en juin. Les commandes à l'exportation sont actuellement modérées, et les promotions des ventes intérieures, telles que l'événement 618, ont incité à la déstockage des produits finis. Cela pourrait par la suite stimuler la demande d'achat terminale, bénéficiant indirectement au taux d'exploitation des tôles, bandes et feuilles en aluminium. Cependant, en entrant dans la saison morte traditionnelle, l'augmentation de la demande en aval est limitée, ne parvenant pas à compenser la baisse globale de la demande.

•Pour les feuilles d'aluminium, une situation de stagnation devrait se poursuivre en juin, mais certains créneaux de marché montrent encore une croissance. Les feuilles pour climatiseurs et les feuilles d'emballage pour boissons (telles que les feuilles pour récipients) pourraient bénéficier de la consommation accrue pendant la saison de forte chaleur, entraînant une légère hausse du taux d'exploitation au début du mois ; sur le front des exportations, l'assouplissement des barrières tarifaires sino-américaines pourrait stimuler les expéditions concentrées dans les secteurs de l'électroménager et de l'électronique, créant une fenêtre de reprise pour les produits d'exportation tels que les feuilles d'emballage double zéro.

►Extrusion d'aluminium pour la construction

•En juin, les principales entreprises de matériaux de construction du centre de la Chine ont signalé que, à l'exception d'un petit nombre de clients stables, les nouvelles commandes dans tous les domaines des matériaux de construction sont faibles, les commandes d'infrastructures, de portes et fenêtres et de distributeurs affichant des baisses à des degrés divers.

►Extrusion d'aluminium industriel

•En juin, en raison de la faible propension à l'achat des usines de composants en aval, les entreprises sont pessimistes quant au calendrier de production des composants en juin. Cependant, selon SMM, certaines capacités nouvellement investies dans l'Anhui augmentent régulièrement et devraient atteindre leur pleine capacité au second semestre. Dans le même temps, l'enquête de SMM a révélé que certaines petites et moyennes entreprises dans les provinces de l'Anhui et du Henan quittent progressivement le marché photovoltaïque, ne conservant que quelques commandes de clients de longue date. Le taux d'exploitation des cadres photovoltaïques en juin devrait rester à un niveau bas. Pour l'extrusion automobile, bien que certaines entreprises de l'est et du sud de la Chine signalent que certains équipementiers prédisent une augmentation de la demande en juin, ces entreprises pensent qu'il y aura un écart entre la demande réelle et la demande prévue, et elles ne prévoient pas d'augmenter leur production pour le moment.

►Fils et câbles en aluminium

•Au début de juin, le taux d'exploitation de l'industrie a montré une tendance divergente. Les grandes entreprises, s'appuyant sur les commandes en cours, ont planifié leur production de manière raisonnable. Bien que leur taux d'exploitation ait diminué par rapport au mois précédent, ils ont toujours démontré une forte résilience, maintenant un niveau relativement élevé. Les petites et moyennes entreprises, cependant, ont vu leurs performances opérationnelles se détériorer de manière significative en raison de la fin d'une période de livraisons intensives et de la reprise du prix de l'aluminium brut, ce qui a freiné leur volonté de production. Récemment, State Grid a lancé le troisième appel d'offres pour le transport et la transformation d'électricité, mais le marché est actuellement dans une phase de calme entre la fin des livraisons des commandes précédentes et la livraison à grande échelle des nouvelles commandes. Les commandes du marché montrent une tendance divergente et à la baisse, avec seulement quelques commandes de State Grid encore en cours de livraison. Les nouvelles commandes de lignes aériennes et de photovoltaïque dans certaines provinces sont en baisse, ce qui rend difficile de fournir un fort coup de pouce à la production immédiate.

Les exportations de demi-produits en aluminium ont augmenté de 2,4 % par rapport au mois précédent en mai, et les exportations suivantes devraient continuer à croître.

Selon les données douanières, les exportations chinoises d'aluminium brut et de demi-produits en aluminium ont atteint 547 000 tonnes en mai 2025, en hausse de 5,60 % par rapport au mois précédent et en baisse de 3,19 % par rapport à l'année précédente ; les exportations cumulées de janvier à mai étaient de 2,431 millions de tonnes, en baisse de 5,1 % par rapport à l'année précédente.

►Analyse de SMM

Selon l'enquête de SMM, il n'y a pas eu d'augmentation significative des exportations d'extrusion d'aluminium, et l'industrie dans son ensemble continue de connaître une situation avec de nombreuses demandes de renseignements mais peu de transactions réelles. Cependant, selon l'enquête de SMM, la concurrence accrue sur le marché intérieur a contraint les entreprises à redoubler d'efforts pour explorer les marchés étrangers. Malgré l'attitude d'attente et d'observation du marché, certaines entreprises de matériaux industriels du nord de la Chine ont signalé avoir reçu un petit nombre de nouvelles commandes de pays tels que la Corée du Sud, la Suisse, la Turquie et le Pakistan au cours du mois, exportant principalement des produits semi-finis personnalisés. En ce qui concerne les matériaux de construction, certaines entreprises du sud, de l'est et du nord de la Chine ont signalé une demande stable pour les murs-rideaux et les portes-fenêtres en Asie du Sud-Est, soutenant ainsi les volumes d'exportation. Dans le même temps, certaines entreprises de l'est de la Chine ont signalé que leurs stocks en usine comprenaient des commandes d'exportation qui n'avaient pas encore été expédiées, ce qui devrait soutenir les exportations d'extrusions d'aluminium en juin. En ce qui concerne les jantes de roues, selon les retours des clients interrogés par SMM, puisque 70 % de la production mondiale de jantes de roues en alliage d'aluminium est réalisée en Chine, les clients étrangers ont du mal à trouver des solutions de rechange suffisantes, et les commandes d'exportation en mai ont maintenu une augmentation légère et régulière. À court terme, les exportations de demi-produits en aluminium devraient continuer à augmenter.

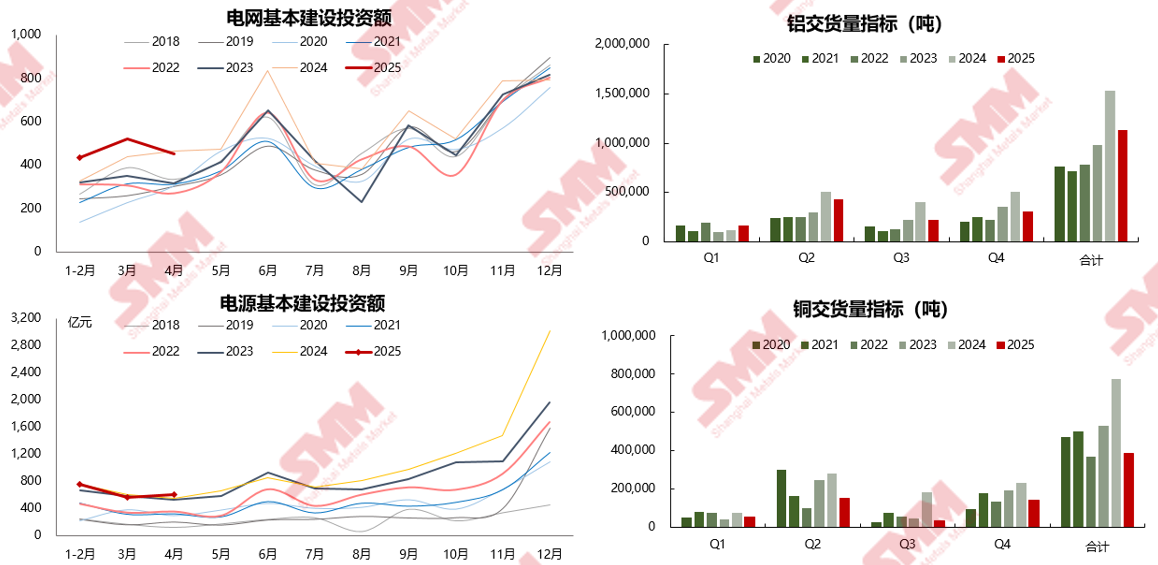

La State Grid Corporation of China prévoit d'investir plus de 650 milliards de yuans en 2025, soit plus de 7 % de plus que les investissements réels de 2024.

Le secteur de la construction est toujours en phase de croissance négative et ne peut pas encore fournir de retours positifs pour la consommation de cuivre et d'aluminium.

Après avoir comparé les évolutions des données ces dernières années, telles que les ventes de logements commerciaux, les sources de financement du développement immobilier, la performance des surfaces de construction et d'achèvement immobilières, et les variations des ventes au détail de matériaux de construction et de décoration, on peut observer que la croissance négative des données liées à la construction et à l'immobilier s'est rétrécie.

L'impact des droits de douane sur l'industrie des appareils ménagers devient progressivement apparent.

►Analyse de SMM :

Ø Le taux d'utilisation des tuyaux en cuivre a diminué en glissement annuel et en glissement mensuel en mai, mais le taux d'utilisation réel était plus élevé que prévu, principalement en raison de la reprise progressive des commandes des utilisateurs finaux nord-américains qui avaient été bloquées après les négociations tarifaires sino-américaines.

Ø En juin, le calendrier de production des ventes intérieures réelles des climatiseurs ménagers a augmenté de 29,3 % en glissement annuel, tandis que les exportations réelles ont diminué de 18,3 % en glissement annuel. Les calendriers d'exportation ont freiné le taux d'utilisation des tuyaux en cuivre. On estime que le taux d'utilisation en juin sera de 80,22 %, en baisse de 1,54 point de pourcentage en glissement mensuel et en hausse de 3,45 point de pourcentage en glissement annuel.

Avec l'arrivée de la basse saison, les taux d'utilisation des programmes de production pour le marché intérieur et des usines de tubes en cuivre axées principalement sur le marché intérieur diminueront de manière saisonnière, et les attentes concernant la demande à l'exportation ne sont pas élevées. On s'attend à ce que le taux d'utilisation des tubes en cuivre diminue progressivement sur le marché futur.

Demande : L'énergie nouvelle reste le principal moteur de la croissance de la consommation d'aluminium, mais le taux de croissance ralentit.

Dans la consommation finale d'aluminium, les industries de la construction, des transports et de l'électronique de puissance représentent près de 70 % de la consommation totale. Ces dernières années, avec le ralentissement du secteur immobilier et le développement rapide de l'industrie des énergies nouvelles, sa part de consommation d'aluminium a augmenté en continu, fournissant un nouveau moteur de consommation pour la consommation d'aluminium domestique.

►Analyse de SMM

2024 a été une année où la consommation d'aluminium domestique a continué de se tourner vers le secteur des énergies nouvelles. La croissance attendue des installations photovoltaïques mondiales et le taux de pénétration croissant des VÉN d'année en année ont entraîné une augmentation de la consommation d'aluminium dans les secteurs de l'énergie et des transports, compensant la baisse de la consommation d'aluminium dans d'autres secteurs traditionnels tels que la construction. En 2024, la consommation totale d'aluminium dans les secteurs domestiques de l'électronique de puissance et des transports a augmenté de 7,5 % en glissement annuel, représentant 46,3 % de la consommation totale d'aluminium domestique. En 2025, la consommation totale d'aluminium dans ces deux secteurs devrait continuer d'augmenter de 4 %, fournissant un nouveau moteur de consommation pour la consommation d'aluminium domestique.

Sur la base de calculs complets de la consommation d'aluminium dans d'autres secteurs, SMM s'attend à ce que la consommation d'aluminium primaire domestique augmente de 1,5 % en glissement annuel en 2025, les secteurs de l'électronique de puissance et des transports étant à l'origine de la croissance de la consommation d'aluminium.

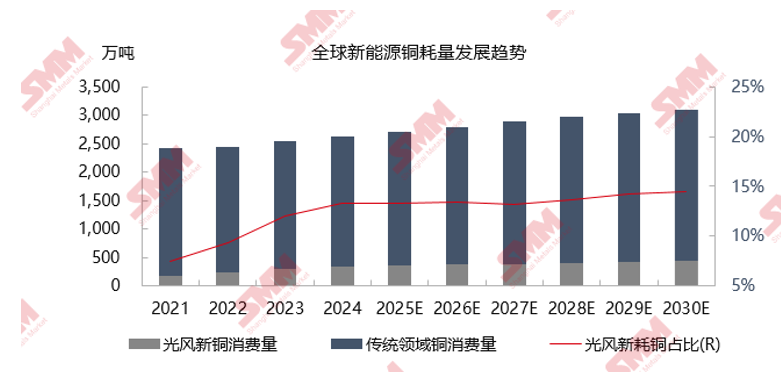

À moyen et long termes, le secteur des énergies nouvelles reste l'un des principaux moteurs de la croissance de la consommation mondiale de cuivre.

Il a analysé les changements dans la production mondiale de VÉN et la tendance de développement de la consommation mondiale de cuivre pour les énergies nouvelles de 2022 à 2030E.

Équilibre et prévisions des prix du cuivre cathodique mondial

►Analyse de SMM

Au premier trimestre de 2025, le sentiment de risque sur le marché a augmenté avant la mise en œuvre des droits de douane de Trump. L'anticipation de droits de douane ciblant spécifiquement le cuivre a fait grimper les prix du cuivre sur le COMEX, entraînant un écart important entre les prix du LME et du CME, qui a persisté à un niveau élevé, les États-Unis aspirant une grande quantité de cuivre. De plus, depuis décembre, les données économiques américaines ont été favorables et les anticipations d'inflation ont augmenté, entraînant une stabilisation générale et une reprise des prix des matières premières. Sur le plan national, des politiques favorables ont été mises en place en début d'année, favorisant un climat macroéconomique positif qui a été bénéfique pour les prix du cuivre. Sur le plan fondamental, l'expansion attendue du déficit de l'offre de minerai et la contraction anticipée de l'offre de cathodes de cuivre en 2025 ont également contribué à la hausse des prix du cuivre.

Ø Au deuxième trimestre de 2025, avec la mise en œuvre de tarifs réciproques par les États-Unis et le renforcement des contre-mesures de la Chine, une tempête tarifaire a frappé, associée à un affaiblissement des données économiques américaines. Le marché a négocié sur la base des anticipations de dommages économiques causés par les tarifs, entraînant une chute brutale des prix du cuivre, qui servent de baromètre de l'économie mondiale. Par la suite, la Chine pourrait mettre en place diverses politiques favorables pour stimuler la demande intérieure, tandis que les négociations sino-américaines pourraient atténuer les tensions commerciales. Soutenus par les fondamentaux (désenstockage accéléré du cuivre en dehors des États-Unis, faibles niveaux de stocks mondiaux et anticipations de compression des stocks dans une structure de backwardation forte) et un climat macroéconomique atténué, les prix du cuivre ont rebondi.

Ø Au troisième trimestre de 2025, dans un contexte d'anticipations de réductions de production par les fonderies, de saison morte pour la consommation et de dommages causés par les tarifs précédents, le marché a été confronté à un bras de fer entre une offre et une demande faibles, avec un risque d'accumulation des stocks. Cependant, les niveaux de stocks mondiaux resteront à des niveaux bas. Bien qu'il y aura une certaine pression sur les prix du cuivre, le potentiel de hausse est limité.

Ø Au début du quatrième trimestre de 2025, les effets des politiques fiscales relativement souples en Chine et aux États-Unis deviendront apparents et les anticipations de reprise économique mondiale se renforceront progressivement. Cependant, la détérioration de l'offre de minerai laissera les fonderies confrontées à une pénurie de matières premières, entraînant une nouvelle baisse de la production mondiale de cathodes de cuivre. Le centre des prix du cuivre devrait à nouveau se déplacer vers le haut.

Tableau de l'équilibre offre-demande : L'offre et la demande mondiales devraient passer à un léger excédent en 2025, la demande entrant dans une période de croissance stable.

►Analyse SMM

ØD'un point de vue annuel en 2025, l'offre intérieure en Chine atteindra progressivement son plafond. Les nouvelles capacités ajoutées sont concentrées pour être mises en service au T4, la croissance annuelle de la production se réduisant à environ 1,9 %. Dans le même temps, le développement des secteurs des nouvelles énergies et autres en Chine continuera de stimuler la consommation d'aluminium primaire. Les commandes à l'exportation provenant des marchés étrangers restent modérées, et la baisse de la consommation d'aluminium dans le secteur traditionnel de la construction en Chine est limitée. SMM prévoit que la consommation d'aluminium en Chine augmentera d'environ 2,4 % en glissement annuel pour l'ensemble de l'année 2025. De plus, malgré le maintien d'une tendance où les prix de l'aluminium sur le marché étranger surpassent ceux du marché intérieur, les importations nettes cette année ont dépassé les attentes et augmenté, compensant en partie les contraintes « plafond ». Cependant, l'offre globale reste tendue. Couplée à une réduction importante des volumes de lingots de coulée, le centre de prix de l'aluminium se déplacera à la hausse tout au long de l'année.

ØEn dehors de l'Inde, la croissance de la consommation dans les autres régions étrangères n'est pas optimiste. Cependant, avec la mise en service de nouveaux projets en Asie du Sud-Est, l'équilibre offre-demande à l'étranger se déplacera vers une accumulation de stocks.

Points clés sur l'aluminium

►Analyse de SMM

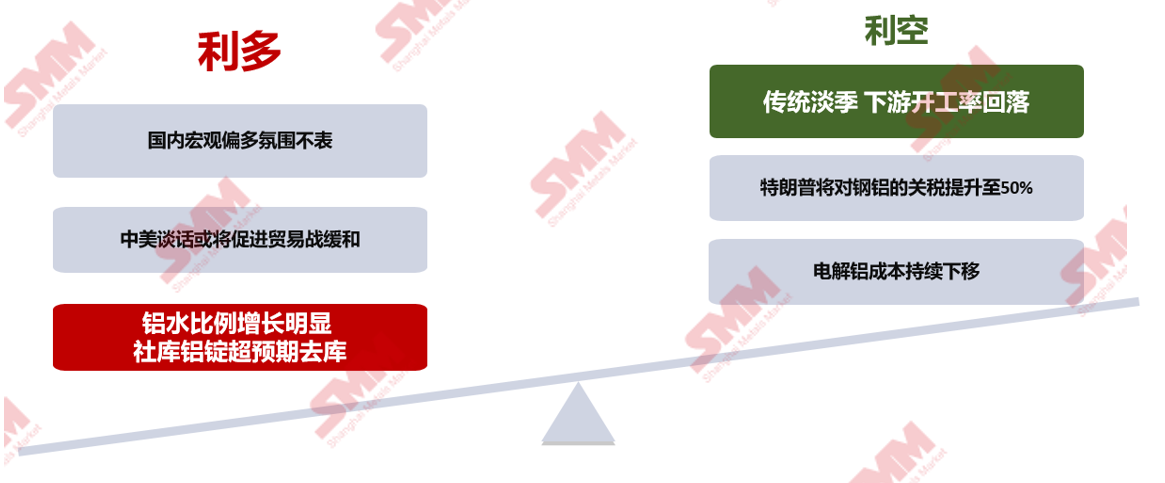

Entrant dans le mois de juin, l'environnement macroéconomique intérieur en Chine est généralement positif, mais compte tenu du temps nécessaire à la mise en œuvre des politiques, il n'y a pas encore eu de retour significatif de la part de l'industrie. L'impact négatif des guerres commerciales à l'étranger persiste, et il faut faire preuve de prudence face aux incertitudes des conditions macroéconomiques à l'étranger. Sur le plan fondamental, le marché intérieur de l'aluminium est caractérisé par une combinaison de facteurs haussiers et baissiers. Côté offre, les alumineries fonctionnent de manière stable, avec une réduction notable récente des volumes de lingots de coulée, affectant les livraisons aux principaux centres de consommation. Le déstockage inattendu des stocks sociaux a soutenu les prix de l'aluminium. Côté demande, le secteur en aval entre dans la saison morte traditionnelle, aggravée par l'impact de la surconsommation dans le secteur photovoltaïque, ce qui conduit à des perspectives de marché baissières pour la demande et à une dynamique haussière insuffisante pour les prix de l'aluminium. Compte tenu des facteurs fondamentaux actuels mitigés, les prix de l'aluminium devraient fluctuer considérablement, avec un prix moyen mensuel autour de 20 150 yuan/t. Une attention continue devrait être portée à l'évolution des événements tarifaires, aux changements des stocks de lingots d'aluminium et aux variations des commandes en aval.

》Cliquez pour consulter le rapport spécial du 4e Forum de l'industrie des moteurs d'entraînement et de la conférence SMM (2025) sur les systèmes d'entraînement électrique