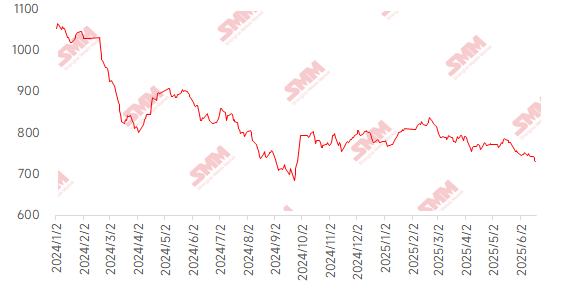

Cette semaine, les prix du minerai de fer importé ont d'abord baissé avant de rebondir, avec un léger déplacement à la baisse du centre des prix. Fondamentalement, la dynamique de l'offre et de la demande du minerai de fer était faible, les expéditions mondiales ayant chuté de 4 % en glissement mensuel et la production quotidienne de fonte brute de SMM ayant diminué de 6 500 tonnes. Les stocks portuaires ont connu un léger déstockage, aggravé par l'escalade des tensions géopolitiques au Moyen-Orient, qui ont eu un double impact sur le marché : elles ont fait grimper les prix du pétrole brut et augmenté les coûts de transport maritime, tout en freinant les exportations de ressources iraniennes, soutenant conjointement les prix du minerai. Cependant, l'affaiblissement saisonnier de la demande finale a favorisé un sentiment baissier sur le marché, associé à des stocks élevés de minerai de qualité moyenne courante, incitant les négociants à baisser les prix pour vendre, exerçant ainsi une pression à la baisse. Sur le marché au comptant, le prix moyen hebdomadaire du minerai fin PB au port de Shandong a chuté de 9 yuan/t en glissement mensuel.

Graphique : Indice MMi du minerai importé à 62 % de SMM

Source des données : SMM

Les prix du minerai domestique ont chuté cette semaine, et des fluctuations étroites sont attendues la semaine prochaine. À Tangshan, Qian'an et Qianxi, dans la province du Hebei, les prix ont chuté de 15 à 20 yuan/t, tandis que dans l'ouest du Liaoning, Chaoyang, Beipiao et Jianping, ils ont diminué de 10 à 15 yuan/t ; dans l'est de la Chine, ils ont baissé de 5 à 10 yuan/t.

À Tangshan, dans la province du Hebei, le prix de livraison à l'usine, hors taxes et sur base sèche, des concentrés de minerai de fer à 66 % s'établissait à 880-890 yuan/t. Les mines et les usines d'enrichissement ont généralement montré une forte réticence à baisser les prix, les inspections environnementales et les contrôles de sécurité des mines récents ayant partiellement perturbé les opérations. Bien que les usines d'enrichissement aient subi des pressions de pertes persistantes avec des taux d'arrêt élevés pour la maintenance, l'impact réel sur la production est resté limité, maintenant l'approvisionnement local en concentrés serré. Côté demande, la plupart des aciéries locales ont maintenu une production normale selon le calendrier, avec quelques-unes prévoyant une maintenance annuelle. Cependant, la faible rentabilité des concentrés domestiques a incité les aciéries à acheter en fonction de leurs besoins.

Les prix des concentrés de minerai de fer domestique de l'ouest du Liaoning ont chuté, les prix départ usine hors taxes sur base humide à 66 % ayant diminué de 10 à 15 yuan/t pour atteindre 680-690 yuan/t. SMM a appris qu'un accident minier illégal récent à Jianping, dans la région de Chaoyang, avait fait des victimes, incitant les responsables provinciaux à inspecter la région, ce qui a conduit certaines usines d'enrichissement à s'arrêter à nouveau, ce qui pourrait prolonger les pénuries locales de concentrés. Côté demande, les aciéries ont principalement acheté en fonction de leurs besoins, avec une forte intention de négocier les prix.

Les mines et les usines d'enrichissement de Chine orientale fonctionnaient largement normalement, bien que certaines aient déjà été confrontées à une forte pression sur les stocks. Après les promotions, la pression sur les stocks a diminué, mais la faible rentabilité du minerai domestique a maintenu une pression globale sur les ventes.

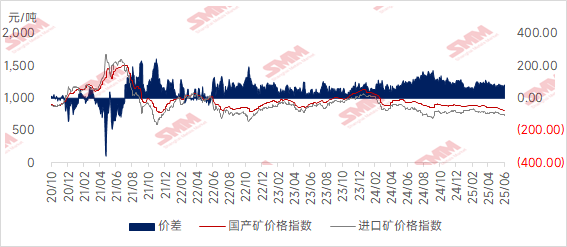

Graphique : Écart de prix entre le minerai importé et le minerai domestique

Source des données : SMM

Perspectives pour la semaine prochaine :

Minerai importé : Le marché du minerai de fer est confronté à des facteurs haussiers et baissiers mitigés, et devrait probablement maintenir un mouvement latéral. Côté offre, l'escalade des conflits géopolitiques au Moyen-Orient pourrait encore faire monter les coûts d'expédition et freiner les exportations de ressources de l'Iran, soutenant les prix du minerai. Dans le même temps, la fin du trimestre entraînera une reprise des expéditions, mais la saison des pluies pourrait affecter l'efficacité du déchargement dans les ports, limitant l'augmentation des arrivées dans les ports et rendant difficile une accumulation significative des stocks dans les ports. Côté demande, la reprise anticipée de la production dans les hauts fourneaux de certaines aciéries a entraîné une légère reprise de la production de fonte brute. Couplée à la baisse attendue des prix du coke, qui a amélioré les bénéfices des aciéries, la demande de réapprovisionnement à court terme devrait se poursuivre. Cependant, les caractéristiques de la basse saison pour les utilisateurs finals sont apparues, avec une baisse de la demande apparente pour les cinq principaux produits sidérurgiques. Dans un contexte de production élevée d'acier fini, l'attente du marché d'une rétroaction négative persiste, ce qui limitera la marge de hausse des prix du minerai. La perspective macroéconomique est dans une phase de stagnation, offrant des orientations limitées au marché. Dans l'ensemble, les prix du minerai de fer devraient avoir du mal à franchir des seuils à la hausse comme à la baisse et devraient maintenir une fluctuation dans une fourchette. À l'avenir, il convient de suivre de près le rythme de production des aciéries et les changements dans la consommation d'acier fini.

Du point de vue du minerai domestique : Dans l'ensemble, les mines et les usines d'enrichissement domestiques sont très réticentes à céder sur les prix, mais leur rentabilité est généralement faible et le rythme global des expéditions a ralenti. Côté demande, les aciéries achètent actuellement en fonction de leurs besoins et ont une forte volonté de négocier les prix à la baisse. On s'attend à ce que les concentrés de minerai de fer nationaux maintiennent une fluctuation faible et restreinte la semaine prochaine.

》Cliquez pour consulter la base de données SMM sur la chaîne industrielle des métaux