Le 19 juin, le marché intérieur du tungstène est resté stable, les fournisseurs en amont livrant principalement dans le cadre de contrats à long terme. Les opérations des fonderies en aval et des entreprises de carbure métallique ont été affaiblies, ces dernières se réapprovisionnant principalement en matières premières en fonction des besoins. Le marché extérieur du tungstène a continué de faire face à une offre tendue, les prix augmentant légèrement.

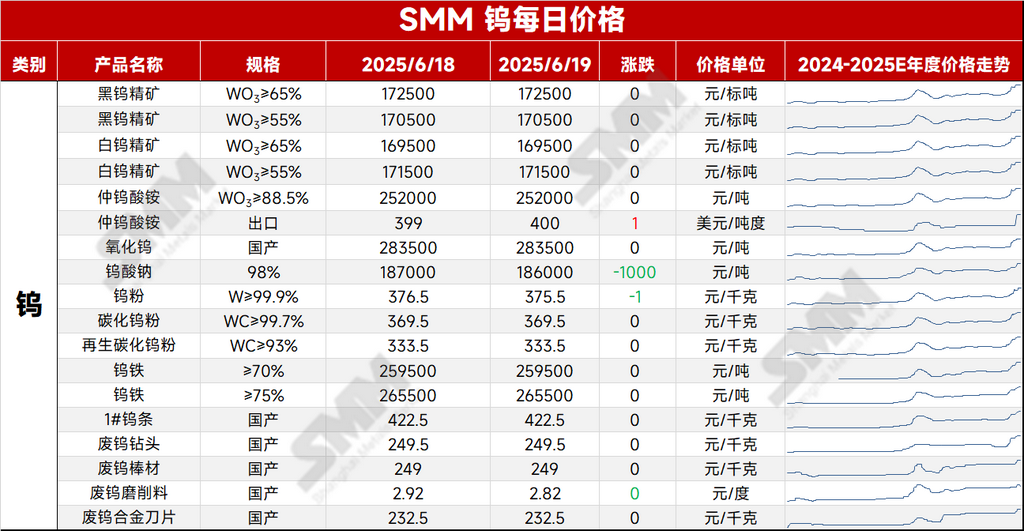

Segment des minerais : au 19 juin, le concentré de tungstène (65 %) de SMM a clôturé à 172 000-173 000 yuans/mtu, inchangé par rapport au jour de bourse précédent. Aucune augmentation de la production n’a été signalée dans le segment des minerais, et les niveaux de stocks sur le marché sont restés faibles, limitant le potentiel d’ajustements importants des prix.

Paratungstate d’ammonium (PTA) : aujourd’hui, le PTA (≥88,5 %) de SMM a été coté à 250 000-254 000 yuans/t, avec un prix moyen de 252 000 yuans/t, inchangé par rapport au jour de bourse précédent. Affecté par le fait que certains fournisseurs ont réalisé des profits sur les opportunités d’arbitrage, la liquidité du marché s’est améliorée. Cependant, en raison de la faiblesse des commandes des entreprises en aval, le marché a été confronté à des pressions et les prix ont légèrement baissé. Néanmoins, compte tenu de la faible rentabilité actuelle de l’industrie, le soutien des coûts par les entreprises est resté solide. Marché extérieur : le 18 juin, le ferrotungstène européen était coté à 51,7-52 dollars US/kg de tungstène (équivalent à 260 000-262 000 yuans/mtu en RMB), en hausse de 0,175 dollar US/kg de tungstène par rapport à la semaine précédente. Le PTA européen était coté à 410-450 dollars US/mtu (équivalent à 261 000-286 000 yuans/t en RMB).

À court terme, sur le plan macroéconomique, la Réserve fédérale américaine (Fed) a maintenu les taux d’intérêt comme prévu. Le président de la Fed, M. Powell, a déclaré lors d’une conférence de presse que les hausses de prix déclenchées par les droits de douane deviendraient plus prononcées dans les mois à venir et que la Fed devait être convaincue que l’inflation était en baisse avant d’engager des baisses de taux d’intérêt. De plus, l’escalade du conflit entre Israël et l’Iran et l’instabilité géopolitique ont renforcé les attentes d’une augmentation de la demande dans les industries militaires à l’étranger. Sur le plan des fondamentaux, le marché intérieur du tungstène présente un équilibre tendu entre les secteurs en amont et en aval. Bien que les exportations de produits intermédiaires à base de tungstène aient diminué, la demande d’exportation de produits finis s’est améliorée. Le marché est en train de subir une restructuration de la chaîne industrielle. Actuellement, l'offre de minerai et les prix demeurent les facteurs dominants qui influencent la fixation des prix dans la chaîne industrielle, et les prix devraient rester élevés et se consolider à court terme. L'attention devrait ensuite se porter sur le nouveau cycle de prix d'achat des contrats à long terme pour les entreprises du secteur du tungstène.

[État des cotations]

》Cliquez pour consulter les cotations au comptant du molybdène de SMM