》Abonnez-vous pour consulter les cours au comptant historiques des métaux SMM

》Cliquez pour consulter la base de données SMM

Actualités SMM du 19 juin :

Le 18 juin 2025, les cours du plomb étaient au plus bas : le plomb sur le LME a atteint un nouveau creux depuis le 4 juin de cette année, tandis que le contrat SHFE plomb 2507 a atteint un nouveau creux hebdomadaire de 16 750 yuan/t.

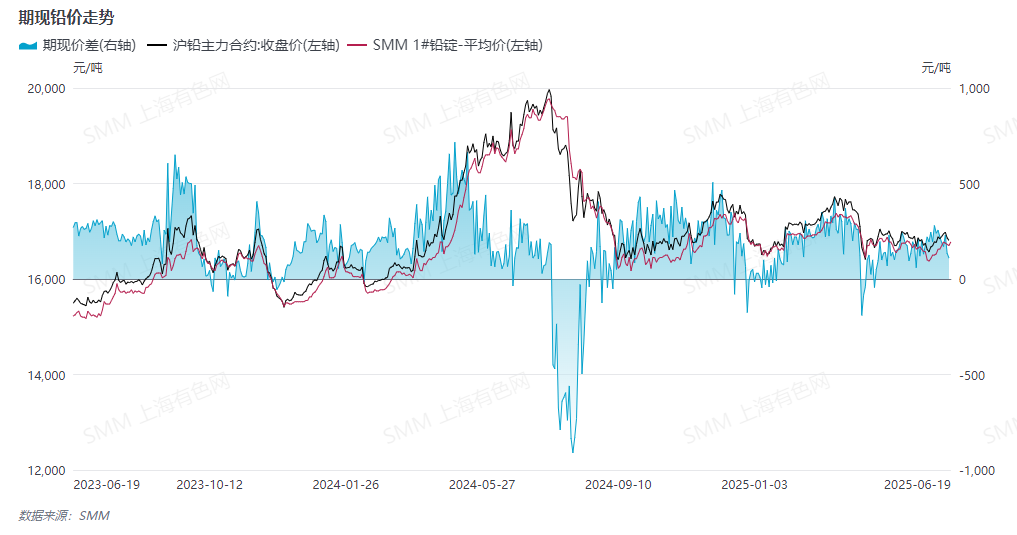

Le 19 juin, les cours du plomb ont rebondi et compensé les pertes antérieures. Pourquoi le cours a-t-il été si résistant ? Comme le montre le graphique ci-dessous, les cotations du marché au comptant ont été relativement fermes récemment, certaines commandes au comptant étant même cotées avec une prime par rapport au prix moyen du plomb SMM n° 1 pour l'auto-ramassage, réduisant l'écart entre les cours à terme et au comptant.

Pour le plomb primaire, outre des facteurs tels que les primes des marques livrables et la localisation des sources de marchandises, l'anticipation d'un resserrement de l'offre en raison des plans de maintenance de certaines fonderies de marques livrables a également renforcé les cotations des fournisseurs. Au premier trimestre, certaines mines de concentrés de plomb de taille moyenne à grande à l'étranger ont subi des arrêts pour maintenance, avec une reprise limitée au deuxième trimestre, ce qui a entraîné une pénurie d'approvisionnement en concentrés de plomb importés sur le marché intérieur. Bien que l'approvisionnement en concentrés de plomb sur le marché intérieur ait été relativement stable, les cours globaux des concentrés de plomb restent élevés, ce qui soutient également les cours du plomb primaire.

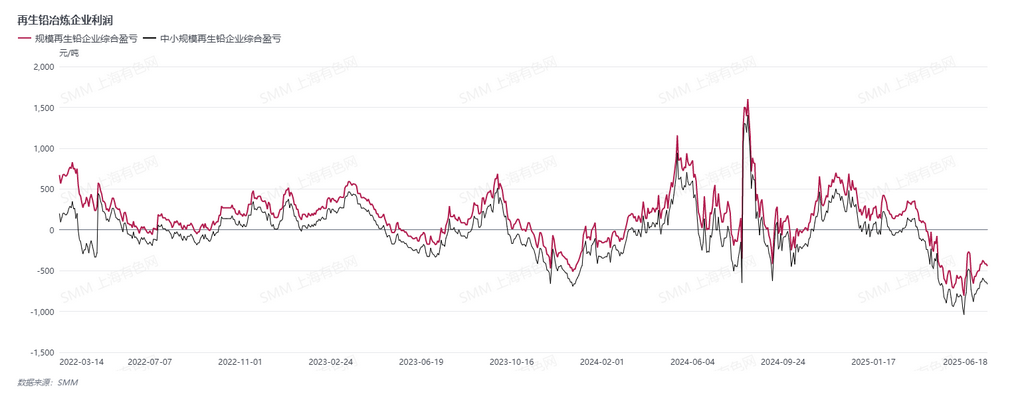

Pour le plomb secondaire, les coûts des matières premières restent le principal facteur de la fermeté de ses cotations. La saison morte des déchets et la surcapacité dans le plomb secondaire ont entraîné une pénurie, incitant les cours des batteries au plomb-acide usagées à maintenir une tendance à la hausse. Avec des prix élevés des matières premières et des difficultés à faire monter les cours du plomb fini, les fonderies de plomb secondaire fonctionnent actuellement toujours à perte.

La pression des pertes, associée à la rareté des approvisionnements en matières premières, a entraîné une faible motivation à la production et une faible volonté de vendre dans les fonderies de plomb secondaire, entraînant une pénurie d'approvisionnement en commandes au comptant sur le marché du plomb raffiné secondaire. En résumé, la fermeté des prix des coûts des matières premières et l'anticipation d'un resserrement de l'offre dans le plomb primaire ont rendu les cours du plomb résistants.

Hier, la SHFE a autorisé les investisseurs étrangers à participer à la négociation de contrats à terme et d'options sur le plomb, ce qui pourrait augmenter l'activité de négociation sur le marché du plomb dans une certaine mesure et donner un coup de fouet à court terme aux cours du plomb. Cependant, la logique de négociation finale doit toujours se concentrer sur les changements des tendances fondamentales.

Ce dont nous devons nous méfier, c'est que : récemment, l'offre mondiale de plomb a progressivement montré une tendance à l'excédent, les stocks outre-mer approchant à nouveau la barre des 290 000 tonnes métriques. Bien que les fondamentaux nationaux se soient quelque peu améliorés en raison des réductions et des suspensions de production du côté de l'offre, l'impact de la saison morte traditionnelle de la consommation ne s'est pas nettement amélioré, devenant le principal facteur qui fait baisser les prix du plomb.