) « Sept zéros, deux deux » — La Réserve fédérale américaine (Fed), qui a montré de graves divergences sur la question des réductions des taux d’intérêt, semblait déclarer une chose à tout le monde mercredi par le biais d’un graphique à points en forme de « sèche » : elle reste incapable de prendre toute mesure pour le moment…

Sans aucun doute, lors de la réunion politique d’hier soir, où la Fed a de nouveau « maintenu le cap » (en maintenant la fourchette cible du taux des fonds fédéraux inchangée à 4,25 % - 4,5 %), l’aspect le plus scruté par les professionnels du secteur était la publication trimestrielle du graphique à points des taux d’intérêt de la Fed.

Dans le dernier graphique à points publié ce mois-ci, les 19 décideurs de la Fed ont collectivement prévu une réduction cumulative des taux d’intérêt de 50 points de base d’ici la fin de l’année par rapport aux niveaux actuels, ce qui correspond à peu près à la médiane reflétée dans le graphique à points de mars.

Cependant, en examinant de plus près les détails, les investisseurs ont pu facilement remarquer un changement radical : comme nous l’avions souligné plus tôt ce mois-ci, la Fed est tombée dans des divisions internes de plus en plus profondes.

En fait, bien que les deux graphiques à points signalent « deux réductions de taux cette année », les messages sous-jacents véhiculent des différences importantes :

Le point le plus évident est que, dans le graphique à points de juin, pas moins de sept responsables de la Fed soutiennent désormais « aucune réduction de taux cette année », tandis que le nombre de ceux qui favorisent « deux réductions » est passé de neuf en mars à huit, avec deux responsables soutenant chacun « une réduction » et « trois réductions ».

Cette distribution extrême des points en forme de « sèche » contraste fortement avec la répartition relativement équilibrée de mars — au moins deux responsables qui soutenaient une réduction en mars et un qui soutenait deux réductions ont maintenant rejoint le camp « sans réduction ».

On peut dire que l’émergence de ces deux factions opposées reflète « l’impuissance » actuelle de la Fed face aux incertitudes entourant les tarifs douaniers, les tensions géopolitiques et l’inflation.

Comme nous l’avons rapporté plus tôt ce mois-ci , certains décideurs politiques pourraient argumenter pour traiter les impacts des tarifs douaniers comme « transitoires », leur permettant d’être en quelque sorte « ignorés », une position qui ouvrirait la porte à des réductions de taux ; pourtant, de nombreux responsables du Comité fédéral du marché ouvert (FOMC), qui fixe les taux, croient que l’inflation provoquée par les tarifs douaniers pourrait devenir plus persistante, les rendant hésitants à agir cette année…

Inquiétudes face à une possible « stagflation »

Dans l'ensemble, les modifications de formulation dans la déclaration de cette réunion de la Fed étaient en fait assez limitées. La Réserve fédérale américaine a retiré de sa dernière annonce la mention selon laquelle le taux de chômage était resté stable à des niveaux bas ces derniers mois, mais la formulation connexe n'a subi que de légères modifications, précisant que « le taux de chômage reste bas ». La Fed a également remplacé « l'incertitude concernant les perspectives économiques continue d'augmenter » par « l'incertitude a légèrement diminué mais reste élevée ».

Bien que « l'incertitude ait légèrement diminué », la Fed, qui voit désormais les choses plus « clairement », semble de plus en plus inquiète (bien que pas à un degré extrême) de voir l'économie tomber dans la « stagflation ».

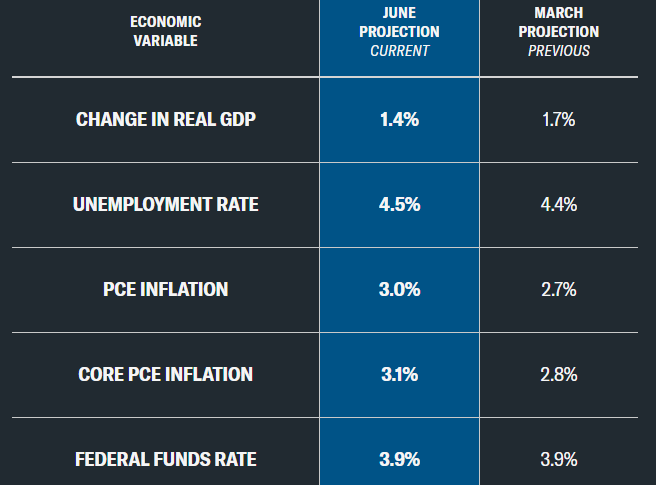

Cela se reflète de manière assez évidente dans le dernier Sommaire trimestriel des projections économiques (SEP) : Les responsables de la Fed ont réduit leurs prévisions de croissance du PIB pour cette année tout en augmentant leurs attentes concernant l'inflation et le taux de chômage.

Le rapport SEP montre que les responsables de la Fed ont relevé leur prévision médiane d'inflation pour la fin de 2025, la faisant passer de 2,7 % à 3 %, mais ont réduit leur prévision de croissance économique de 1,7 % à 1,4 %. La Fed s'attend également à ce que le taux de chômage augmente à 4,5 % d'ici la fin de l'année, légèrement plus élevé que ce qui était prévu précédemment.

L'augmentation des pressions inflationnistes implique généralement que la Fed devrait freiner l'économie en relevant les taux d'intérêt, tandis qu'un ralentissement de la croissance économique et un refroidissement du marché du travail appellent à des baisses de taux pour stimuler l'économie.

Ainsi, la « stagnation » et l'« inflation » reflétées dans les projections économiques peuvent également expliquer pourquoi les responsables de la Fed présentent désormais une divergence extrême dans leurs attentes concernant les taux, soit « aucune baisse de taux cette année », soit « deux baisses de taux ».

L'économiste macroéconomiste Catarina Saraiva a noté : « Compte tenu des niveaux de prix actuels (le taux de croissance du PCE en avril était de 2,1 %), une prévision d'inflation de 3 % pour cette année est assez élevée. Cela intensifierait de nouveau considérablement les pressions sur les prix. En surface, cette prévision est difficile à concilier avec deux baisses de taux, mais les responsables de la Fed croient clairement qu'il s'agit d'une situation temporaire, l'inflation devant refluer à 2,4 % l'année prochaine et à 2,1 % d'ici 2027. «

Powell et ses collègues de la Fed

Alors que la Fed s'est divisée en deux « camps » extrêmes, une autre question importante, aujourd'hui et dans un avenir proche, est sans aucun doute : quelle est la position du président de la Fed, Powell, et de ses collègues de la Fed ?

Les remarques de Powell lors de la conférence de presse nocturne ont été largement « évasives », ne révélant aucune position claire.

Lors de la conférence de presse, Powell a souligné la force actuelle du développement économique et du marché du travail aux États-Unis, affirmant que les politiques actuelles sont « bien placées » pour répondre aux évolutions, tandis que les politiques commerciales et budgétaires « continuent d'évoluer » et que la Fed n'est pas pressée d'ajuster ses politiques.

Lors de la session de questions-réponses, l'inflation a été le premier sujet abordé. Powell a également abordé la question directement, déclarant : « Nous avons constaté une légère hausse de l'inflation des biens et nous nous attendons à ce qu'elle devienne plus marquée cet été. »

Il a souligné qu'il faudrait du temps pour observer l'impact des tarifs sur l'ensemble de la chaîne de distribution des biens, notant que de nombreux produits actuellement vendus par les détaillants avaient été importés plusieurs mois avant les hausses de tarifs. Il a également déclaré : « Nous avons commencé à constater certains effets et nous nous attendons à en voir davantage dans les mois à venir. Nous avons effectivement observé des hausses de prix dans certaines catégories connexes, telles que les ordinateurs personnels et les équipements audiovisuels, qui peuvent être attribuées aux hausses de tarifs. »

Powell a indiqué que, compte tenu de la situation économique actuelle, la Fed américaine « est bien placée pour attendre et mieux comprendre l'orientation potentielle de l'économie ». Il a également mentionné que la politique monétaire actuelle est dans un état « modérément restrictif », ce qui contraste notablement avec la description de mars, où elle était « clairement restrictive ».

Powell a minimisé les changements dans le graphique des projections des taux directeurs. Il a admis qu'à l'heure actuelle, « personne n'est tout à fait certain de ces trajectoires de taux d'intérêt », mais s'attendait à acquérir une connaissance plus approfondie des tarifs tout au long de l'été.

Chris G. Collins, analyste macroéconomique, a commenté : « Sur la base des récentes déclarations de la Fed américaine et de notre comparaison des points de vue « faucons » et « colombes », nous pensons que la position du président de la Fed, Powell, est plus « colombe » que la moyenne au sein du comité, mais qu'elle n'est pas une position extrême. Il est donc probablement l'un des membres qui anticipent deux baisses de taux d'intérêt cette année. »

En fait, les médias spécialisés ont récemment établi une carte actualisée de la répartition des factions hawkish et dovish de la Réserve fédérale américaine. Bien qu'elle ne puisse pas être directement corrélée au graphique à points de la Réserve fédérale américaine, elle peut néanmoins donner une idée générale des responsables qui soutiennent actuellement « aucune baisse de taux d'intérêt » ou « deux baisses de taux d'intérêt » cette année...

(Les colombes à gauche, les faucons à droite)

Il n'est pas difficile de voir, sur la carte, que Powell pourrait généralement faire partie de la faction qui soutient deux baisses de taux d'intérêt. Certains des responsables les plus hawkish, tels que Lorie Logan, présidente de la Fed de Dallas, Loretta Mester, présidente de la Fed de Cleveland, et Neel Kashkari, président de la Fed de Minneapolis, sont probablement des « candidats chauds » pour soutenir aucune baisse de taux d'intérêt cette année, un point sur lequel les investisseurs pourraient également vouloir porter une attention particulière dans leurs discours et déclarations futurs.

Que pense Wall Street ?

À en juger par les mouvements des marchés financiers, en raison de la prévision médiane de deux baisses de taux d'intérêt cette année dans le graphique à points de la Réserve fédérale américaine mercredi, qui correspond à la tarification actuelle des taux d'intérêt sur le marché, il n'y a pas eu de fluctuation significative sur les marchés actions et obligations la nuit dernière.

L'indice S&P 500 du marché boursier américain a clôturé mercredi quasiment à l'identique, renonçant à ses gains antérieurs : l'indice S&P 500 a clôturé en baisse de 1,85 point, soit 0,03 %, à 5 980,87. Les rendements des bons du Trésor américain ont réduit leurs pertes antérieures en fin de séance mercredi : le rendement de référence des bons du Trésor américains à 10 ans a légèrement diminué de 0,4 point de base, à 4,387 % en fin de séance. Le rendement du bon du Trésor américain à deux ans, sensible aux taux d'intérêt, a chuté de 1,5 point de base, à 3,935 %.

Peter Cardillo, économiste en chef des marchés chez Spartan Capital Securities, a déclaré : « Powell a en fait clairement indiqué qu'il ne modifierait pas la politique monétaire tant que les responsables de la Fed n'auraient pas finalisé leur évaluation de l'impact des tarifs douaniers sur l'inflation. »

Steve Englander, chef de la recherche sur les changes du G10 à la Standard Chartered Bank, a souligné : « L'objectif de cette réunion du FOMC était d'élargir la gamme des réponses politiques possibles, mais aucun engagement n'a été pris. «

Ils ne semblent pas pressés d'envisager une baisse des taux d'intérêt ou une forme d'action coordonnée », a également noté Andrew Wells, directeur des investissements chez SanJac Alpha.

Simon Dangoor, responsable de la stratégie macro des obligations chez Goldman Sachs Asset Management, a déclaré : « Essentiellement, les membres du FOMC continuent de croire que les récentes pressions inflationnistes plus fortes sont probablement transitoires et restent relativement intolérants à la hausse du chômage. Nous nous attendons à ce que la Fed américaine maintienne les taux d'intérêt inchangés lors de sa prochaine réunion, mais si le marché du travail s'affaiblit, nous anticipons une possible reprise du cycle d'assouplissement plus tard cette année. »

À en juger par les dernières cotations sur le marché des taux d'intérêt, la première baisse des taux d'intérêt de la Fed américaine pourrait intervenir dès septembre, mais lors de sa prochaine réunion (fin juillet), la Fed « pourrait toujours être incapable de faire quoi que ce soit ».

L'outil CME FedWatch Tool montre qu'à l'heure actuelle, les traders de contrats à terme sur taux d'intérêt s'attendent à une probabilité de 89,7 % que la Fed maintienne les taux d'intérêt inchangés lors de sa prochaine réunion, avec seulement une probabilité de 10,3 % d'une baisse des taux. La probabilité que la Fed maintienne les taux d'intérêt inchangés lors de sa réunion de septembre est de 37,2 %, avec une probabilité de 62,8 % d'une baisse des taux.