I. Cœur de l'industrie : Atlas de classification et d'application des matériaux

Les matériaux magnétiques sont des « piliers fonctionnels » indispensables de l'industrie moderne, principalement divisés en deux catégories :

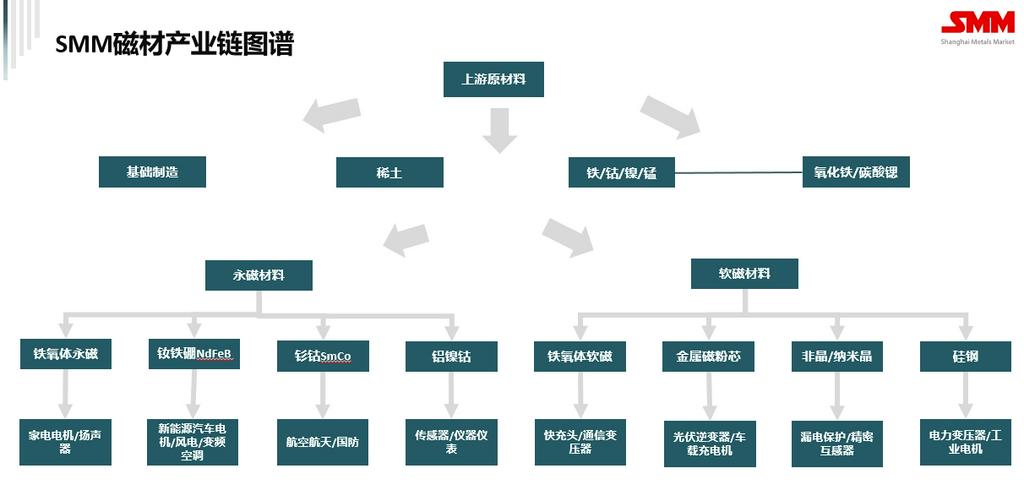

Matériaux magnétiques permanents : Une fois aimantés, ils conservent un fort aimantation pendant de longues périodes (haute coercitivité, haute rémanence), servant de support central pour la conversion d'énergie électrique en mécanique.Aimants permanents en ferrite : (Composition principale : SrO·6Fe₂O₃ ou BaO·6Fe₂O₃) Les plus couramment utilisés et les plus rentables, représentant plus de 75 % de la production mondiale (en poids). Applications clés : moteurs automobiles (essuie-glaces, démarreurs, etc.), moteurs d'appareils ménagers (climatiseurs, compresseurs de réfrigérateurs, aspirateurs, etc.), outils électriques et haut-parleurs.

NdFeB : (Composition principale : Nd₂Fe₁₄B) Surnommé le « roi des aimants », avec un BH dépassant de loin celui des ferrites et une large gamme de performances ajustables. Domine le marché des aimants permanents haute performance. Applications clés : moteurs de traction pour VÉN (essentiels pour la conception à haute vitesse et légère), générateurs d'éoliennes (aimants permanents à entraînement direct/semi-direct), compresseurs de climatiseurs à onduleur, machines de traction pour ascenseurs économes en énergie, électronique grand public haut de gamme (par exemple, moteurs linéaires pour smartphones, écouteurs TWS) et servomoteurs pour robots industriels.

SmCo : Présente une excellente résistance à la chaleur et à la corrosion, mais est coûteux (contient du cobalt, un métal stratégique). Cible principalement les secteurs haut de gamme : aérospatial (actionneurs, navigation), défense (radar, guidage de missiles), équipements de forage pétrolier à haute température et capteurs haut de gamme. Sa part de marché est relativement faible.

AlNiCo : L'aimant permanent le plus ancien, avec une bonne stabilité à haute température et une forte induction magnétique, mais une faible coercitivité. Principalement utilisé dans des domaines traditionnels tels que les capteurs et les dispositifs électroacoustiques.

Matériaux magnétiques doux : Présentent une faible coercitivité, permettant une aimantation et une désaimantation faciles. Ils sont essentiels pour la conversion et la régulation de l'énergie électrique-magnétique-électrique, avec des caractéristiques clés telles qu'une haute perméabilité et de faibles pertes.

Ferrites magnétiques doux : (Composition principale : MnZn, NiZn) Haute résistivité et faibles pertes à haute fréquence. Applications de base : alimentations à découpage haute fréquence (par exemple, adaptateurs de charge rapide pour smartphones, adaptateurs d'alimentation pour PC), transformateurs haute fréquence, communications à large bande (transformateurs réseau, composants RF), compatibilité électromagnétique (filtres EMI) et équipements de chauffage par induction.

Noyaux en poudre magnétique douce métallique : (Composés de silicium ferreux, d'aluminium ferreux silicié, de nickel ferreux molybdène, de poudres amorphes/nanocristallines + revêtement isolant + compression) Haute densité de flux magnétique de saturation, faibles pertes et excellente capacité de polarisation en courant continu.Applications des noyaux : inductances PFC et inductances de filtrage de sortie dans les grands onduleurs de puissance et convertisseurs de fréquence (onduleurs photovoltaïques, chargeurs embarqués pour véhicules à énergie nouvelle (VEN), systèmes de conversion de puissance (PCS)), alimentations pour serveurs, etc.

Alliages amorphes et nanocristallins : (par exemple, à base de fer, à base de cobalt) bandes ultra-minces avec des pertes à haute fréquence extrêmement faibles et une haute perméabilité. Principales applications : transformateurs de courant de précision, disjoncteurs différentiels (miniaturisés/haute efficacité), transformateurs d'alimentation à découpage haute fréquence, composants de compatibilité électromagnétique.

Acier électrique : Le matériau magnétique douce le plus largement utilisé, « ancien » mais avec de vastes applications. Principales applications : transformateurs de puissance (noyau des réseaux de transport et de distribution), noyaux pour divers moteurs/générateurs (moteurs industriels, moteurs pour appareils ménagers).

II. Paysage industriel : répartition géographique et tendances de clustering

La Chine a établi la chaîne industrielle des matériaux magnétiques la plus complète au monde, avec une domination absolue en termes de production et de consommation (par exemple, représentant plus de 90 % de la production mondiale de NdFeB fritté). Les implantations des entreprises présentent un clustering géographique important :

Zhejiang : Le centre névralgique de l'industrie des aimants permanents.

Région de Ningbo : Une puissance mondiale du NdFeB, abritant des entreprises de premier plan telles que Zhong Ke San Huan (leader technologique), Ningbo Yunsheng (alliant technologie et taille) et Jintian Magnetics.

Région de Dongyang-Yiwu : Le siège de DMEGC, un géant mondial des matériaux magnétiques en ferrite (aimants permanents + aimants doux), en expansion vers les noyaux en poudre magnétique douce métallique, le photovoltaïque, etc.

Hangzhou et autres villes : Siège de plusieurs entreprises de ferrites douces magnétiques et de poudres magnétiques.

Guangdong : Centre moteur pour la fabrication et les applications électroniques.

Delta de la rivière des Perles (Shenzhen, Dongguan, Huizhou, etc.) : Un vaste cluster industriel en aval pour la fabrication électronique (électroménager, téléphones, PC, etc.), donnant naissance à de nombreux fournisseurs de matériaux magnétiques orientés vers les terminaux (principalement des aimants permanents en ferrite et des ferrites douces) et des fabricants de modules. La région compte un grand nombre d'entreprises, avec une présence significative de petites et moyennes entreprises.

Jiangxi (Ganzhou) : Soutenu par l'arrière-pays ressources du « Royaume des Terres Rares ».

Ganzhou : Tirant parti d'abondantes ressources en terres rares moyennes et lourdes, JL MAG Rare-Earth a établi ici un site de production robuste de NdFeB, ciblant principalement les secteurs des véhicules électriques et de l'énergie éolienne, avec des avantages significatifs en amont sur les ressources.

Chine du Nord (Beijing-Tianjin, Mongolie Intérieure) : Un focus sur les matières premières et des secteurs spécifiques.

Baotou : S'appuyant sur China Northern Rare Earth (le plus grand fournisseur mondial de matières premières en terres rares), elle a formé des industries comme les aimants permanents en terres rares (par exemple, Innuovo Magnetics sous Innuovo) et les alloys en terres rares.

Région Beijing-Tianjin : Siège d'entreprises leaders en technologie comme Antai (une entreprise historique engagée dans la production et la R&D de matériaux amorphes, nanocristallins et NdFeB) et Zhenghai Magnetic Material (spécialisée dans le NdFeB haute performance avec des avantages significatifs dans le secteur des véhicules électriques), la région accueille également des institutions nationales de R&D comme l'Institut de recherche sur le fer et l'acier de Chine.

Shandong : Yantai Zhenghai Magnetic Material (une base clé pour le NdFeB haute performance).

Régions centrales et occidentales (Shanxi, Sichuan, etc.) : Concentrées sur les matières premières et certaines fabrications bas et moyen de gamme, comme certaines usines de matériaux en ferrite dans le Shanxi.

III. Paysage concurrentiel : Polarisation et percée

Le secteur présente une structure concurrentielle en « forme de pyramide » avec une polarisation croissante :

Segment haut de gamme : Représenté par les aimants NdFeB haute performance (en particulier les grades nécessitant une forte coercivité et des températures de fonctionnement élevées) et les matériaux magnétiques doux spécialisés (noyaux en poudre haute performance, nanocristallins). Les principaux concurrents comprennent des sociétés cotées en bourse ou de grands groupes tels que JL MAG Rare-Earth, Zhenghai Magnetic Material, Ningbo Yunsheng, Zhong Ke San Huan, DMEGC (noyaux en poudre), Poco New Materials (noyaux en poudre), Dongmu Kedu (noyaux en poudre) et Antai (amorphe/nanocristallin). Ces acteurs s'associent généralement avec des clients de premier plan à l'échelle mondiale (par exemple, Tesla, BBA, Midea, Gree, Huawei, Sungrow, BYD, Goldwind Science&Technology), et se font concurrence sur les barrières technologiques (technologie de diffusion intergranulaire, contrôle des grains raffinés, revêtements uniformes), les portefeuilles de brevets, la cohérence des produits, les capacités de livraison à grande échelle et le contrôle des matières premières en amont (en particulier les terres rares). La concentration du marché augmente progressivement, avec une rentabilité relativement forte et des taux de localisation en hausse dans les applications de moyenne à haute gamme (par exemple, les entreprises nationales dominent désormais les moteurs de traction pour l'énergie éolienne et les véhicules électriques neufs).

Marché rouge bas et moyen de gamme : Dominé par les aimants permanents/doux en ferrite conventionnels, les aimants NdFeB de performance moyenne à basse et l'acier électrique. Composé de nombreuses petites et moyennes entreprises privées (plus de 1 000 producteurs de matériaux magnétiques à grande échelle dans tout le pays), ce segment fait face à une concurrence féroce où les guerres des prix sont la norme, les seuils techniques sont bas et l'excédent de capacité structurelle est important. Les marges bénéficiaires sont fortement réduites par la volatilité des prix des matières premières et les pressions sur les coûts. La survie dépend des économies d'échelle, d'une gestion raffinée ou de relations avec des clients de niche régionaux/sur des sous-segments.

IV. Pulsation technologique : Un avenir axé sur l'innovation

L'évolution technologique du secteur est centrée sur « des performances plus élevées, des pertes plus faibles, une stabilité accrue et une moindre dépendance environnementale » :

Percées dans les aimants permanents haute performance :

Industrialisation des aimants en terres rares à forte abondance (riches en cérium) : Pour réduire la dépendance à l'égard des terres rares rares Pr-Nd, Dy et Tb dans les aimants NdFeB haute performance, la recherche s'intensifie sur la substitution ou l'optimisation des procédés en utilisant du cérium et du lanthane plus abondants, afin de réduire les coûts et d'assurer la sécurité de la chaîne d'approvisionnement. L'Académie chinoise des sciences et les grandes entreprises concernées ont toutes deux pris des mesures actives.

Aimants NdFeB haute performance sans terres rares lourdes (sans Dy/Tb) : Grâce au raffinement des grains, au contrôle des joints de grains, au contrôle de la microstructure à haute uniformité et à d'autres procédés de diffusion intergranulaire (GBDP, dont l'objectif principal est de réduire l'utilisation de Dy/Tb ou de développer des formulations sans Dy/Tb), combinés à des technologies de frittage plus avancées, il assure une coercitivité à haute température suffisante tout en réduisant considérablement l'utilisation de terres rares lourdes coûteuses et stratégiquement sensibles. C'est devenu la direction principale de l'industrialisation.

Amélioration de la stabilité thermique : Les conditions de fonctionnement extrêmes (telles que les moteurs de VÉN et les environnements à haute température dans l'aérospatiale) exigent une meilleure stabilité thermique des aimants, les nouveaux additifs et l'optimisation de la microstructure étant des éléments clés.

Évolution des matériaux magnétiques doux vers la haute fréquence et les faibles pertes :

Noyaux magnétiques en poudre métallique haute performance : Développer des matériaux de noyaux en poudre avec une induction magnétique à saturation (Bs) plus élevée, des pertes à haute fréquence (Pcv) plus faibles et des capacités de polarisation en courant continu plus élevées (tels que les nouveaux systèmes FeNi, les poudres ultra-fines et les procédés de revêtement améliorés). Des entreprises comme Powdertech Advanced Material, KDM et DMEGC sont en concurrence féroce dans ce domaine.

Amincissement et industrialisation des rubans amorphes/nanocristallins : Améliorer encore l'efficacité et la cohérence de la production, réduire les coûts et étendre les applications à des fréquences plus élevées (supérieures au MHz) et à la détection de courant de haute précision.

Matériaux ferrites à faibles pertes à haute fréquence : S'adapter aux fréquences de fonctionnement croissantes des communications 5G/6G, de la recharge ultra-rapide, etc., avec une optimisation continue des formulations et des procédés des matériaux.

Fabrication verte et intelligente :

Processus de protection de l'environnement : Réduire les émissions d'acides résiduels, d'eaux usées et de poussières, abaisser la consommation d'énergie et développer des solutions de traitement de surface vertes (telles que le remplacement de la phosphatation et de l'électrodéposition).

Numérisation et fabrication intelligente : Améliorer la précision du contrôle des processus (dosage, frittage), les niveaux de détection automatisée et les capacités de traçabilité de la qualité afin d’améliorer l’efficacité et la cohérence.

V. Défis et avenir

Coexistence des opportunités et des défis :

Défis fondamentaux :

Sécurité des ressources en terres rares en amont et fluctuations des prix : Les aimants NdFeB haute performance dépendent fortement des matières premières en terres rares, en particulier des terres rares moyennes et lourdes, avec des fluctuations importantes des prix (évidentes depuis le pic de 2021-2022 et la correction de 2023). La sécurité de la chaîne d’approvisionnement nécessite une attention particulière. Les problèmes de concentration des ressources et de pouvoir de fixation des prix constituent des menaces imminentes.

Surcapacité dans les segments de bas et moyen de gamme : La concurrence féroce dans les domaines traditionnels tels que les matériaux ferrites a fait baisser les marges bénéficiaires de l’industrie, ce qui exerce une pression importante sur la transformation et la modernisation.

Concurrence internationale dans les domaines de haut de gamme : Les entreprises japonaises et européennes conservent encore des avantages de premier plan dans certaines applications de pointe (telles que les équipements médicaux de pointe et les instruments de précision) et les brevets de base.

Accélération de l’itération technologique : Les barrières technologiques ne cessent de s’élever, ce qui nécessite une augmentation continue des investissements en R&D.

Voie de développement et recommandations :

Renforcer l’intégration en amont : Il est crucial pour les entreprises de matériaux magnétiques (en particulier les entreprises d’aimants permanents) d’étendre verticalement leurs dispositifs de ressources (en se liant étroitement aux groupes de terres rares ou, à l’instar du modèle Jinli, en s’installant à proximité des ressources) ou d’améliorer leurs capacités de recyclage et de réutilisation.

Se concentrer sur les secteurs à haute valeur ajoutée : Les entreprises doivent clarifier leur positionnement stratégique. Les entreprises de premier plan doivent sans cesse viser le plus haut niveau et augmenter leur part de marché mondiale, tandis que les petites et moyennes entreprises doivent exceller et se renforcer dans des domaines de niche ou rechercher l’intégration.

Axé sur l’innovation technologique : Augmenter les investissements en R&D dans les technologies de base telles que les aimants en terres rares à haute abondance, les nouvelles générations de matériaux magnétiques doux et la fabrication intelligente.

Adopter le développement vert et à faible émission de carbone : Les matériaux magnétiques jouent un rôle central dans la révolution de l'énergie nouvelle, et leurs processus de production doivent également être conformes aux objectifs du « double carbone ».

Innovation collaborative dans la chaîne industrielle : Renforcer la coopération entre les entreprises de matériaux magnétiques et les principales entreprises d'applications en aval (telles que les fabricants de moteurs et de machines complètes), les fabricants d'équipements et les instituts de recherche afin de définir conjointement les besoins futurs et les voies technologiques.

------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Merci d'avoir lu jusqu'ici, d'avoir regardé les diagrammes précédents et d'avoir supporté autant de texte pour finalement m'écouter bavarder. Lorsque j'ai écrit cet article, le bureau était vide, et je suis resté seul à taper au clavier.

J'ai réfléchi à la manière de commencer mon premier article sur les terres rares et d'informer les enseignants et les partenaires qui m'ont aidé dans le [domaine de l'énergie hydrogène] que [« Salut, je me penche maintenant sur les matériaux magnétiques à base de terres rares et les moteurs. L'énergie hydrogène sera prise en charge par mes collègues. »]

Ou bien, nous pourrions simplement passer outre les petites conversations et nous mettre directement au travail. Mais j'espère que vous et moi, lecteur de cet article, pourrons être plus que des collègues - nous pourrons être des amis qui bavardent et partagent leurs points de vue sur le monde. Plus important encore, je veux que vous sachiez que je prends au sérieux chaque tâche dont je suis responsable.

Que ce soit l'énergie hydrogène dans le passé, les matériaux magnétiques à base de terres rares aujourd'hui, le marché intérieur actuellement ou le marché étranger à l'avenir, j'ai fait des efforts pour comprendre chaque élément de connaissance et créer chaque produit que je voulais réaliser. J'ai mis 100 % de ma passion dans chaque tâche.

Peut-être que mes discussions actuelles sur les matériaux magnétiques à base de terres rares ne sont pas très approfondies, et peut-être que SMM ne dispose pas d'autant de données sur le développement des matériaux magnétiques et des utilisateurs finals. Mais s'il vous plaît, croyez que je vais m'efforcer de faire de mon mieux, tout comme lorsque j'ai construit la plateforme de données de l'industrie de l'hydrogène pour la première fois.

Tout ce qui est passé n'est qu'un prélude ; tout ce qui est à venir mérite d'être attendu. Cela étant dit, permettez-moi de nous présenter formellement :

Je suis Shi Xin, analyste des matériaux magnétiques à base de terres rares chez SMM. Mon numéro de téléphone est le 13515219405, et je suis chargé d'analyser le marché national des moteurs à matériaux magnétiques et le marché international des terres rares. Mon identifiant WeChat est également le 13515219405. Si vous êtes intéressé par ce marché et si je peux vous être utile, n'hésitez pas à me contacter.

Je suis Sofia, analyste des matériaux magnétiques à base de terres rares chez SMM. Tél. : 13515219405 (WeChat). Je suis chargée d'analyser le marché national des moteurs à matériaux magnétiques et le marché international des terres rares.

Si vous êtes intéressé par ce marché et si je peux vous être utile, n'hésitez pas à me contacter.