Lors de la conférence minière indonésienne et du forum sur les métaux critiques de 2025 - Session sur le nickel, le cobalt et les véhicules électriques neufs, Denis Sharypin, directeur de la stratégie et du marketing de Norilsk Nickel, a partagé ses points de vue sur le sujet « Le cycle difficile du nickel : excédent d’offre, incertitude de la demande et obstacles commerciaux ».

En raison des niveaux de prix actuels, plus de 25 % des producteurs de nickel enregistrent des pertes, ce qui oblige à la fermeture de plusieurs actifs de classe 1 à coût élevé.

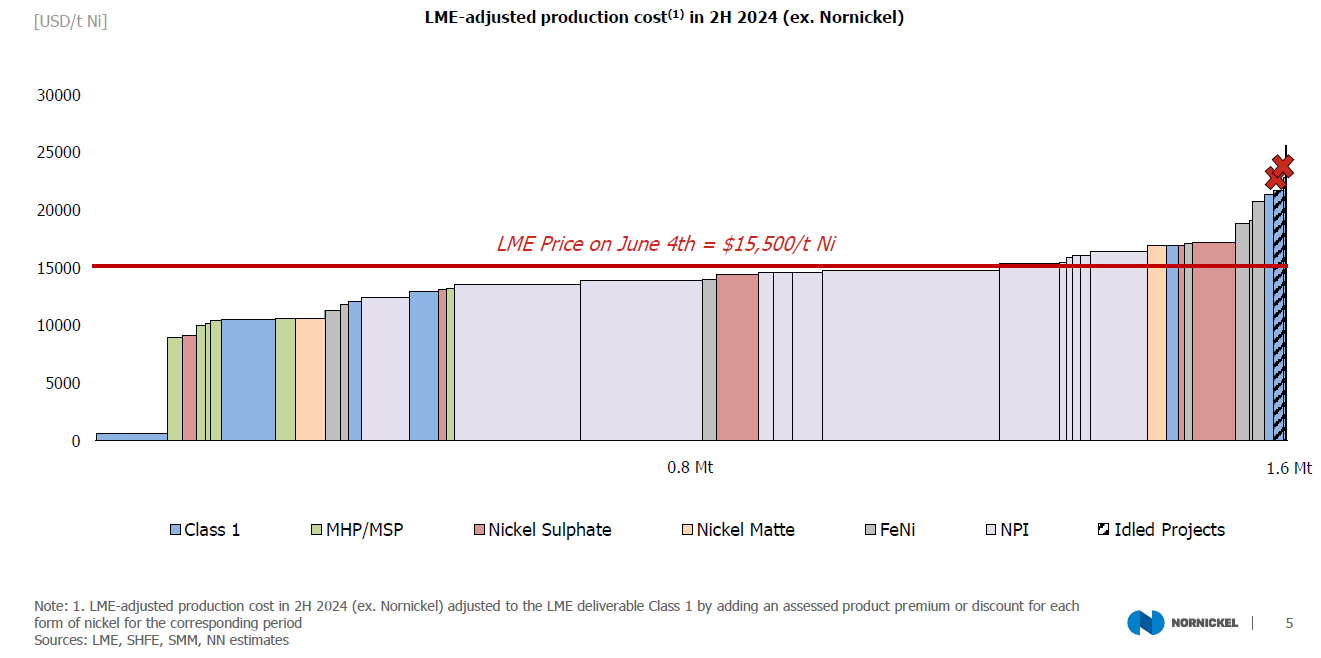

Au second semestre 2024 (hors Nornickel), le coût de production ajusté par le LME

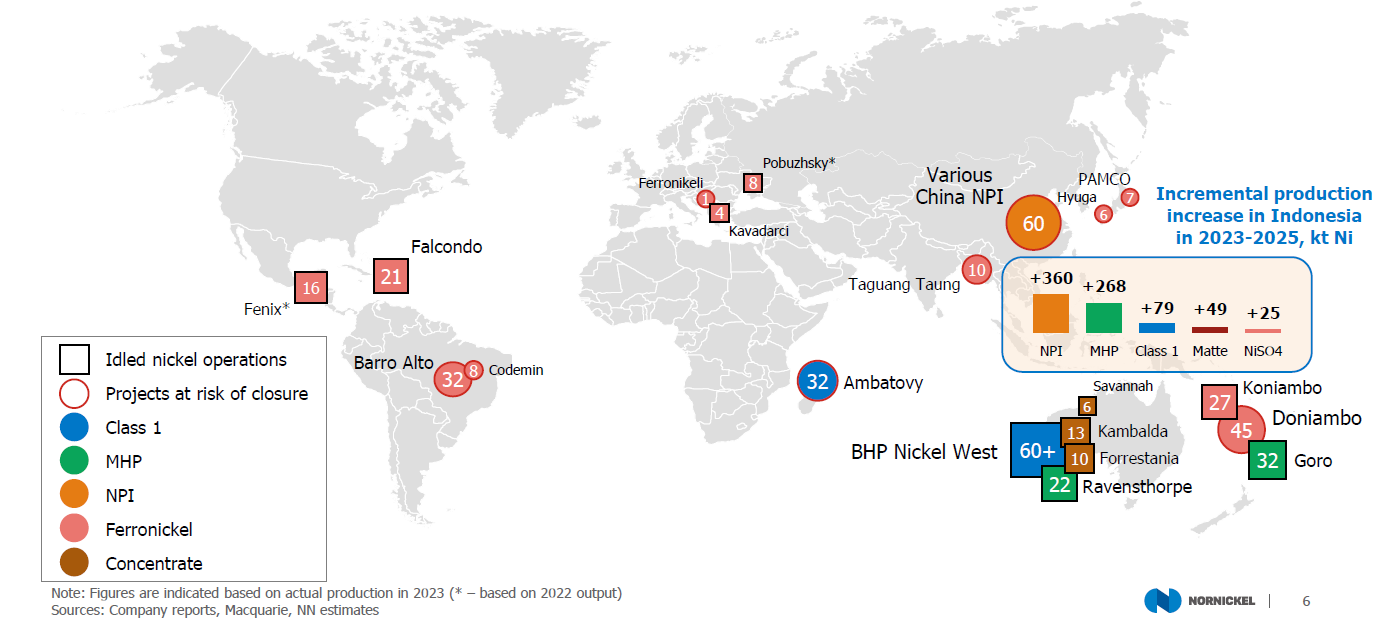

La croissance de la production de nickel indonésien (environ 800 000 tonnes) a largement dépassé les risques d’approvisionnement d’autres pays (environ 400 000 tonnes).

Projets de nickel à l’arrêt, menacés de fermeture ou confrontés à d’éventuelles réductions d’approvisionnement

Le coût de production du nickel de classe 1 a augmenté en raison des montants à payer élevés pour le MHP et des remises faibles sur les NPI de basse qualité. Cette situation devrait persister pendant un certain temps.

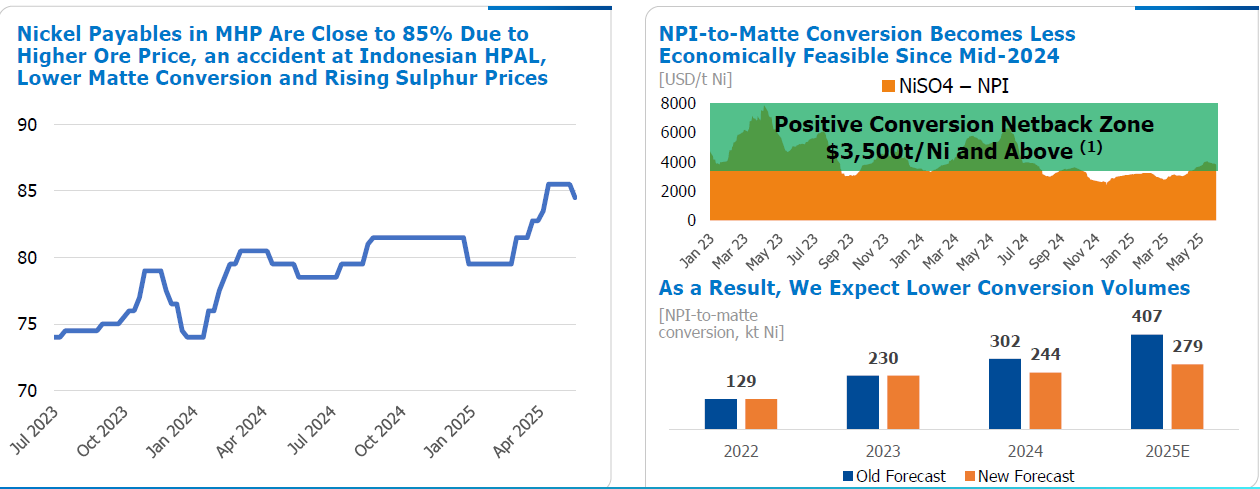

En raison de la hausse des prix des minerais, des accidents dans les usines HPAL indonésiennes, de la baisse des taux de conversion de la matte et de la hausse des prix du soufre, les montants à payer pour le nickel dans le MHP ont atteint près de 85 %.

Depuis la mi-2024, la rentabilité économique de la conversion de NPI en matte a considérablement diminué. Par conséquent, nous prévoyons une réduction du volume de produits intermédiaires convertis pour la production de nickel métallique.

Les pénuries de minerais indonésiens, les réductions de production et la baisse de la production de matte ont entraîné une rareté de l’offre à court terme. Toutefois, avec plusieurs nouveaux projets qui devraient entrer en service entre 2025 et 2026, cette rareté devrait s’atténuer.

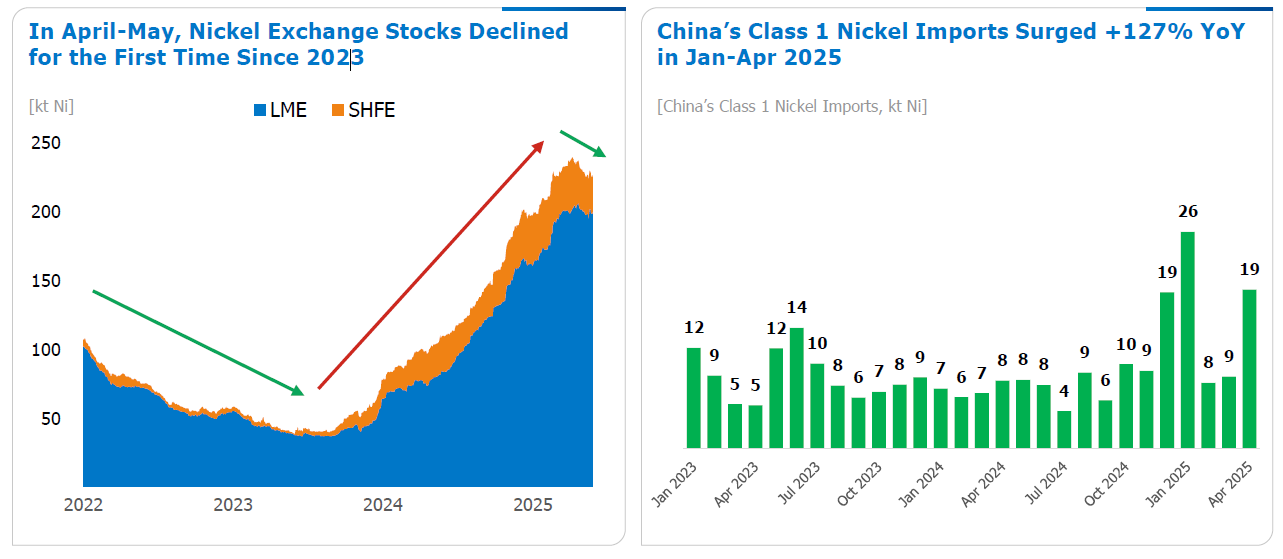

Les variations des stocks et les données commerciales indiquent une demande robuste pour le nickel de classe 1 en 2025. Pour la première fois depuis 2023, les stocks de bourse ont diminué entre avril et mai. De plus, les importations de nickel de classe 1 de la Chine ont bondi de 127 % en glissement annuel de janvier à avril 2025.

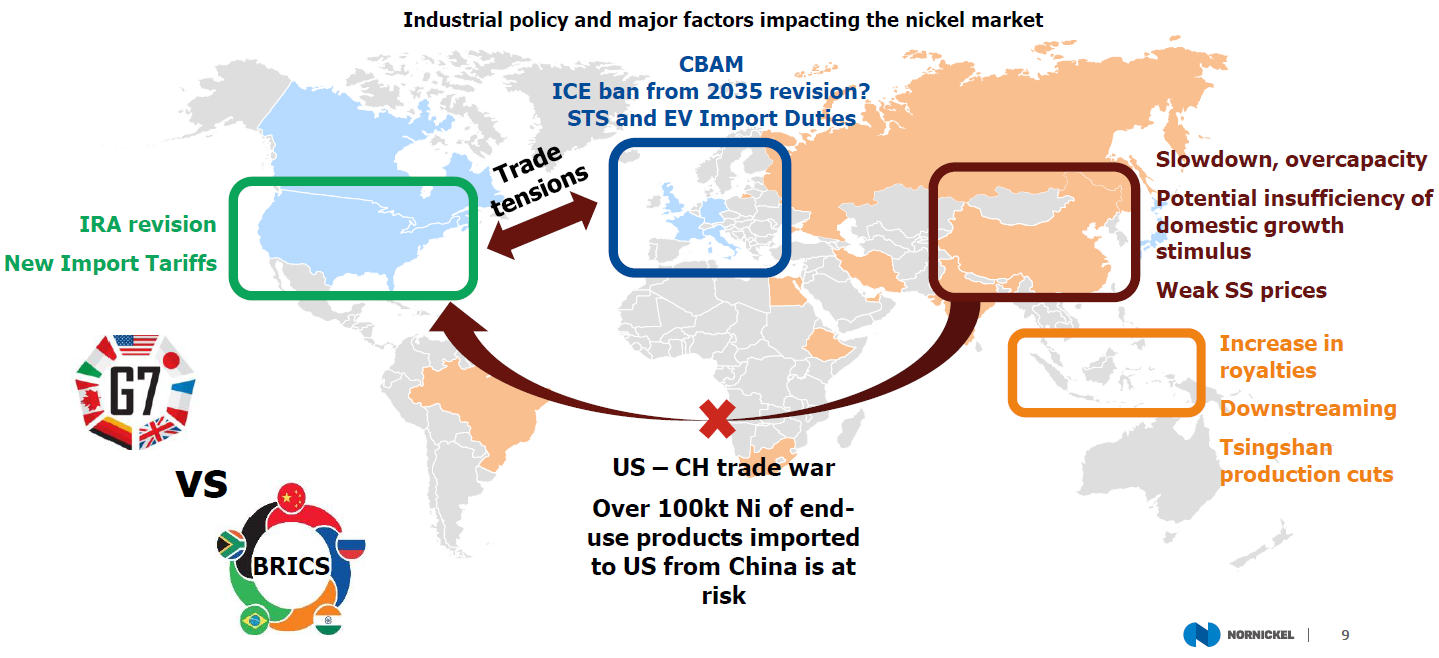

La régionalisation économique, les guerres tarifaires et les révisions du programme « vert » affaiblissent la demande de nickel à moyen terme.

Politiques industrielles et facteurs clés influençant le marché du nickel

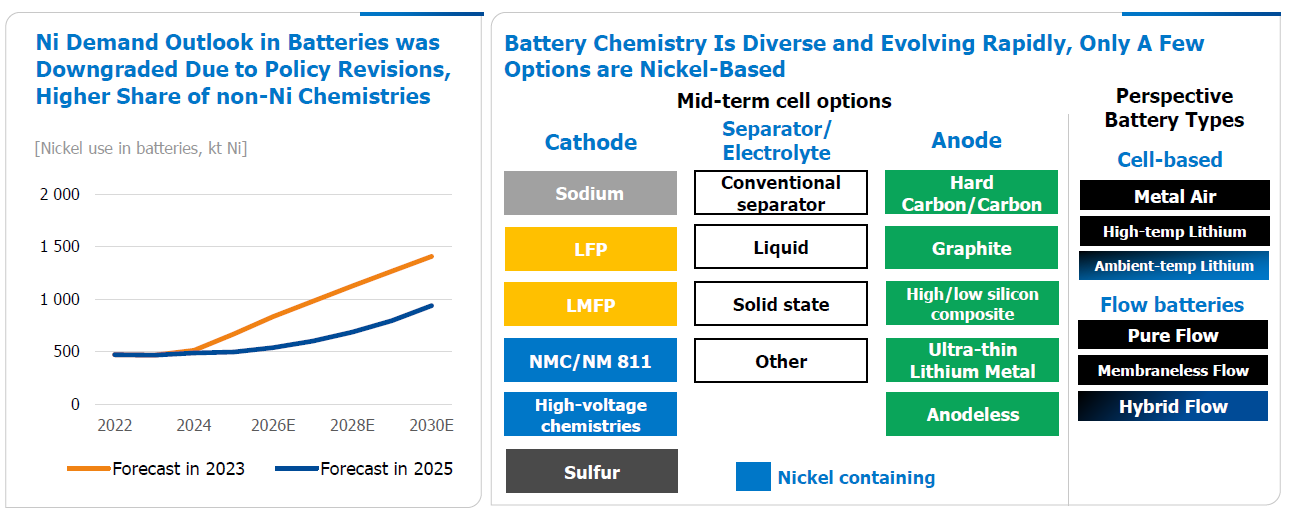

Perspectives pour les batteries au nickel : incertitudes et défis

Perspectives à moyen terme :Le nickel, matériau de niche, pourrait continuer à être un matériau de niche à moyen terme, malgré ses avantages uniques dans certaines applications, ses perspectives à long terme restant incertaines.

Compositions chimiques diverses :À l'heure actuelle, les technologies des batteries sont très diverses, avec différentes compositions chimiques ayant chacune leurs avantages, et aucun « gagnant de la prochaine génération de batteries » n'a encore émergé.

Facteurs limitants du développement des VE :La croissance de l'adoption des VE est davantage limitée par les infrastructures et les vitesses de recharge que par les performances des batteries (par exemple, la densité énergétique).

Impact des politiques et ajustement des attentes de la demande : Avec les ajustements des politiques, les attentes du marché concernant la demande de nickel dans les batteries ont diminué, reflétant une dépendance accrue à d'autres composants chimiques.

Options diversifiées : La diversification de la chimie des batteries a rendu les choix du marché plus flexibles. Bien que les batteries à base de nickel soient une option, elles ne sont pas la seule.

En résumé, bien qu'il y ait encore un marché pour le nickel dans les batteries, ses perspectives à long terme sont très incertaines, en particulier compte tenu de l'évolution continue des politiques et des technologies.

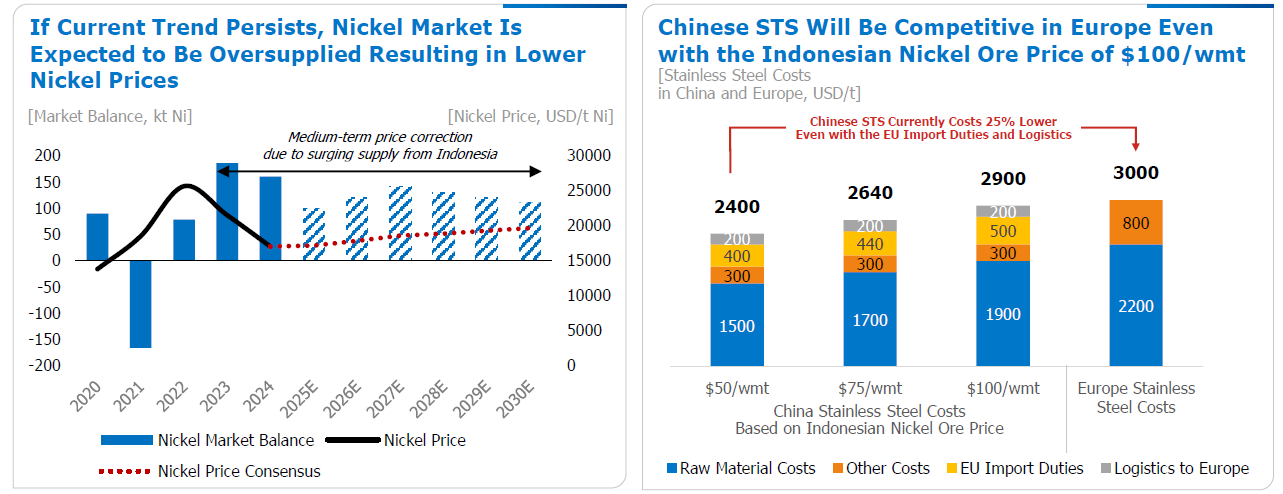

Il y a une surproduction de minerai de nickel en Indonésie, ce qui entraîne une faible valeur ajoutée nationale, des prix bas du nickel et l'épuisement des ressources en nickel.

Si les tendances actuelles se poursuivent, le marché du nickel devrait faire face à une surproduction, entraînant une baisse des prix du nickel.

Même si le prix du minerai de nickel indonésien est de 100 dollars la tonne métrique sèche, l'acier inoxydable chinois reste compétitif en Europe.

Une augmentation potentielle des prix du minerai de nickel indonésien stimulerait les recettes minières du pays, tandis que la compétitivité des entreprises en aval en Indonésie et en Chine resterait inchangée.

Points clés :

Q : Les réductions de prix réduiront-elles l'offre excédentaire sur le marché ?

R : Non, tant que l'Indonésie continue d'augmenter sa production de nickel.

Q : La demande actuelle forte persistera-t-elle ? Quel impact aura une nouvelle série de guerres tarifaires ?

R : Il y a une grande incertitude.

Q : Quelles sont les perspectives de la demande de nickel dans les batteries ?

R : Les perspectives de croissance de la demande de nickel sont affectées par l'optimisation et la réduction des coûts des batteries LFP, ainsi que par la concurrence féroce sur le marché automobile.

Q : La récente amélioration des fondamentaux du marché est-elle résiliente à long terme ?

R : Non. Tant que l'Indonésie maintient une offre excédentaire de nickel, la résilience future du marché dépend de la capacité des politiques indonésiennes à mettre fin à la sous-consommation des ressources naturelles et à fournir suffisamment de métaux lorsque le marché en aura vraiment besoin.

》Cliquez pour consulter le rapport spécial sur la Conférence minière indonésienne et la Conférence sur les métaux critiques 2025