SMM, 18 juin :

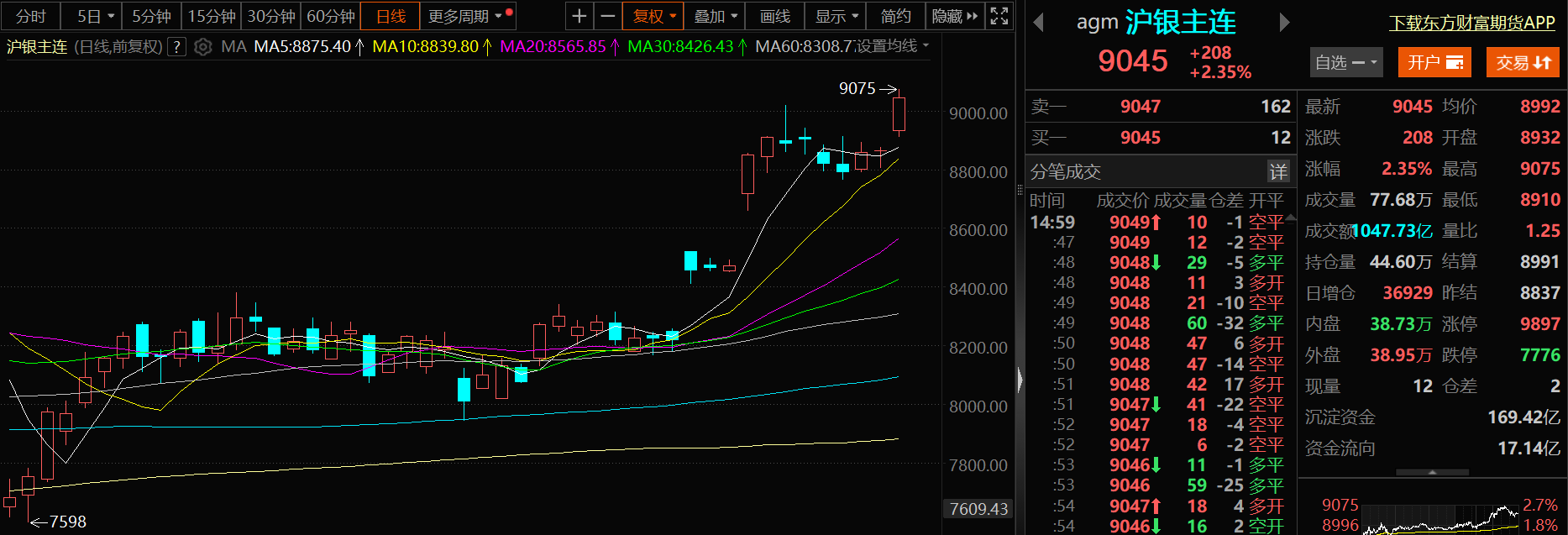

L'escalade des conflits entre Israël et l'Iran a renforcé la demande du marché pour les actifs refuge. L'argent, en tant que métal précieux à la fois refuge et industriel, est devenu un choix de substitution pour les capitaux en quête de refuge dans un contexte où le prix de l'or était comprimé par la reprise de l'indice du dollar américain le 17 juin. Le ratio or-argent a franchi l'extrême historique de 1:100 fin mai, dépassant de loin la moyenne à long terme de 60-80, ce qui indique que l'argent était fortement sous-évalué. La demande de réévaluation de l'argent a soutenu son prix. La tendance à long terme d'un déficit mondial de l'offre et de la demande de l'argent fournit un soutien sous-jacent à son prix. Comme l'argent SHFE a franchi le niveau de résistance psychologique de 9 000 yuan/kg sur le plan technique, il a attiré davantage d'entrées de capitaux sur le marché, poussant les prix de l'argent à de nouveaux sommets. Aux alentours de 15h19 le 18 juin, le contrat principal de l'argent SHFE a progressé de 2,35 % à 9 045 yuan/kg, et le contrat principal de l'argent SHFE a atteint un nouveau record historique depuis son introduction en bourse à 9 075 yuan/kg. L'argent T+D a progressé de 2,12 % à 9 002 yuan/kg, atteignant un nouveau record historique depuis son introduction en bourse à 9 040 yuan/kg. L'argent COMEX a progressé de 0,51 % à 37,43 $/once, et l'argent COMEX a atteint un nouveau record historique depuis septembre 2011 à 37,405 $/once. L'or COMEX a chuté de 0,16 % à 3 401,5 $/once. Le contrat principal de l'or SHFE a chuté de 0,21 % à 785,42 yuan/g.

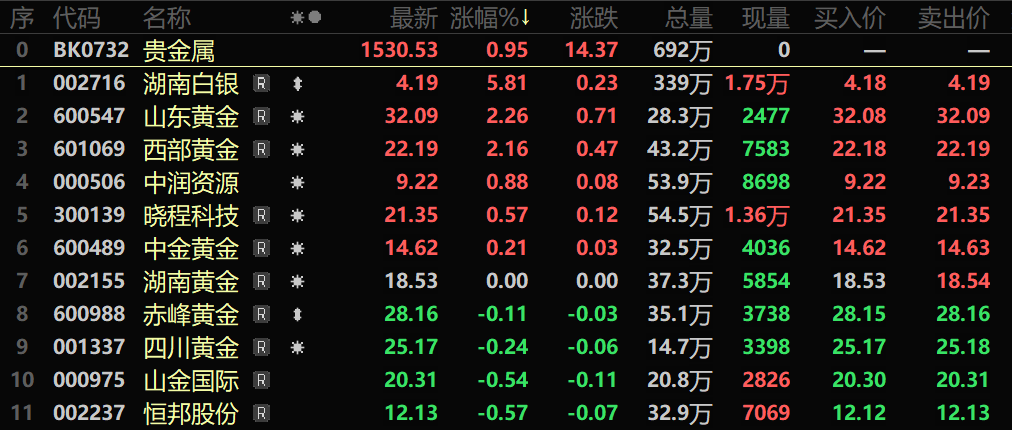

Sur le marché boursier : Le secteur des métaux précieux a enregistré des gains. À la clôture du 6 juin, le secteur des métaux précieux a progressé de 0,95 %. Parmi les actions individuelles : Hunan Silver a progressé de 5,81 %, tandis que Shandong Gold et Western Gold ont progressé de plus de 2 %.

》Cliquez pour consulter le tableau de bord des données futures SMM

Actualités

》Cliquez pour consulter la base de données de la chaîne industrielle des métaux SMM

Récemment, le ratio or-argent a nettement reculé, passant d'un niveau historique de plus de 100 fin mai à 91 le 17 juin. Ce changement découle d'une augmentation de la demande industrielle de l'argent, d'un afflux de capitaux refuge et spéculatifs, entraînant des gains de l'argent bien supérieurs à ceux de l'or à court terme. L'or, quant à lui, a oscillé autour de 3 400 $/once récemment, entraînant une correction de l'écart de prix entre l'or et l'argent.

Les responsables de la Réserve fédérale américaine (Fed) ont tenu une réunion mardi, et les dernières données économiques pourraient accroître leurs inquiétudes quant au fait que les politiques du gouvernement américain (ou du moins le haut degré d'incertitude entourant ces politiques) ralentiront la croissance économique américaine dans les mois à venir. Les ventes au détail aux États-Unis en mai ont chuté plus que prévu, entraînées par une baisse des achats de voitures et la fin de la frénésie d'achats des consommateurs américains pour éviter les hausses de prix dues aux droits de douane. Cependant, les dépenses de consommation actuelles sont toujours soutenues par une croissance robuste des salaires. Le marché s'attend généralement à ce que la Fed américaine maintienne la fourchette cible des taux d'intérêt inchangée à 4,25 % - 4,50 %. Le marché suivra de près le discours du président de la Fed, Jerome Powell, après l'annonce de la décision de politique monétaire, à la recherche de signaux sur la future orientation de la politique monétaire. Actuellement, le marché s'attend généralement à ce que la Fed américaine maintienne les taux cette fois, mais les attentes d'un assouplissement monétaire au second semestre ont augmenté, l'argent affichant de solides performances dans un contexte d'attentes accrues d'un assouplissement.

Nick Timiraos, « Fed Whisperer » : Il y a des raisons convaincantes de croire que, sans les risques que les droits de douane font peser sur les prix, la Fed aurait été prête à abaisser les taux d'intérêt cette semaine, compte tenu des récentes améliorations de l'inflation. Timiraos pense que les cinq dernières années ont modifié les perceptions de l'inflation et de ce qui pourrait se produire.

Transactions moroses sur le marché au comptant après que le prix de l'argent a atteint de nouveaux sommets

》Cliquez pour voir les cours au comptant des métaux précieux

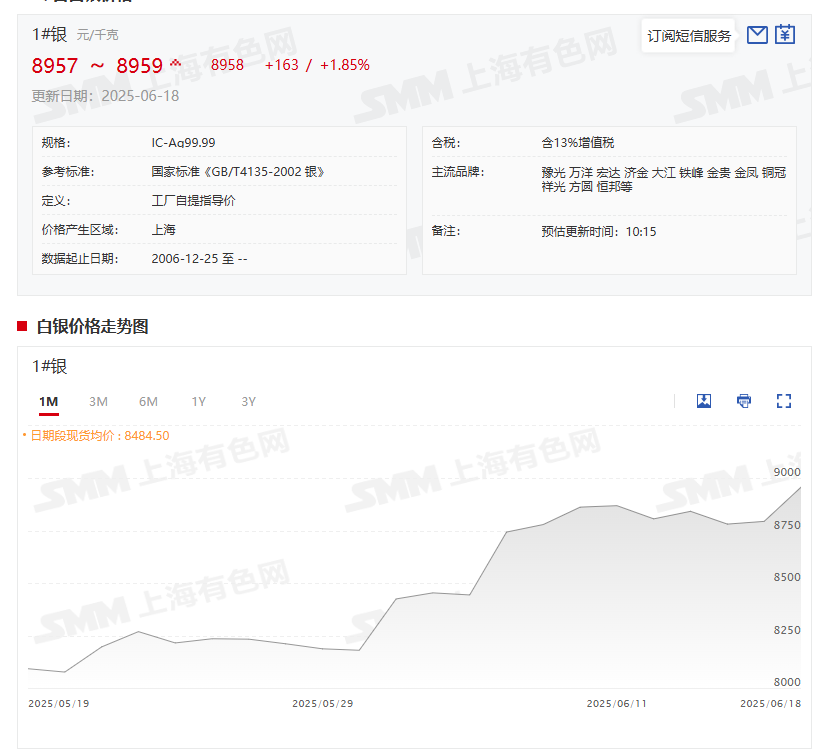

Le 18 juin, le prix moyen de référence du matin hors usine de l'argent SMM 1# était de 8 958 yuans/kg, soit une augmentation de 163 yuans/kg par rapport à la précédente journée de bourse, ce qui représente une hausse de 1,85 %. Selon SMM, l'écart entre les prix au comptant et à terme de l'argent-TD de la Bourse de Shanghai des métaux (SHFE) s'est élargi au cours de la journée. Les fournisseurs détenant des warrants pour des lingots d'argent de norme nationale dans les transactions au comptant en espèces à Shanghai ont augmenté leurs primes par rapport au TD à 3-5 yuans/kg, tandis que les lingots d'argent des grandes fonderies étaient cotés avec une prime de 5-8 yuans/kg par rapport au TD. Les fournisseurs à Shanghai ont offert des remises de 22 yuans/kg par rapport au contrat SHFE argent 2508, mais les transactions étaient faibles. Les traders ont montré une grande enthousiasme pour les achats pendant la journée, tandis que les utilisateurs finaux en aval ont fait preuve de prudence dans leurs achats face à la forte hausse des prix de l'argent, ce qui a entraîné un environnement de transactions globalement morose sur le marché au comptant.

Voix du marché

Les opinions divergent entre les grandes institutions quant à la direction future des métaux précieux :

Lors du 2025 SMM (13ème) Conférence de l'industrie des métaux mineurs - Forum principal, organisé par Shandong Humon Smelting Co., Ltd. et SMM Information & Technology Co., Ltd., Han Xiao, directeur général de Zhishui Investment Co., Ltd., a donné ses perspectives sur les marchés de l'or et de l'argent en 2025, affirmant que les facteurs influençant les prix des métaux précieux en 2025 tourneront principalement autour de la politique monétaire de la Fed américaine. En tenant compte d'une combinaison de facteurs fondamentaux et techniques, on s'attend à ce que la deuxième moitié de 2025 connaisse une tendance fluctuante mais globalement à la hausse, avec une plus grande probabilité de fluctuations au troisième trimestre et une possible tendance à la hausse au quatrième trimestre. Le niveau de résistance supérieur pour les prix de l'or au second semestre 2025 devrait se situer autour de 3 800 dollars/once, avec un niveau de soutien inférieur proche de 3 000 dollars/once. Pour les prix de l'argent au second semestre 2025, le niveau de résistance supérieur devrait se situer autour de 38,0 dollars/once, avec un niveau de soutien inférieur entre 28,0 dollars/once. La fourchette de prix pour l'argent TD au second semestre 2025 devrait se situer entre 7 500 yuans/kg et 9 000 yuans/kg. 》Cliquez pour voir les détails

La Commerzbank prévoit que « d'ici la fin de l'année prochaine, nous verrons l'argent à 40 dollars, le platine à 1 400 dollars et le palladium à 1 200 dollars (en hausse par rapport à 36 dollars, 1 100 dollars et 1 050 dollars, respectivement) ». La Commerzbank avait précédemment prévu que les prix de l'or atteindraient 3 400 dollars l'once d'ici la fin de cette année et 3 600 dollars l'once d'ici la fin de l'année prochaine (prévisions antérieures de 3 000 dollars l'once pour les deux points de temps).

Dans un rapport, Citi a déclaré que les prix de l'argent pourraient atteindre 40 dollars dans les 6 à 12 prochains mois. La banque a ajouté : « Nous nous attendons à ce que des années consécutives de déficits, des actionnaires tenaces exigeant des prix plus élevés et une demande d'investissement robuste resserrent l'offre d'argent ». Dans un scénario optimiste, les prix de l'argent pourraient atteindre 46 dollars l'once d'ici le troisième trimestre 2025, stimulés par une résolution plus rapide des tensions commerciales et une politique restrictive de la Réserve fédérale américaine. Citi prévoit que les prix de l'or chuteront en raison de la faiblesse de la demande et des réductions des taux d'intérêt par la Réserve fédérale américaine. Citi a déclaré que les prix de l'or redescendraient sous les 3 000 dollars l'once au cours des prochains trimestres.

Une récente analyse de recherche de Zheshang Securities souligne que l'argent possède trois attributs : financier, industriel et spéculatif. Lorsque différents attributs font grimper les prix de l'argent, le ratio or/argent et la performance des prix de l'argent divergent. Plus précisément, lorsque l'attribut spéculatif domine, les prix de l'argent augmentent et le ratio or/argent baisse ; lorsque la demande industrielle domine, les prix de l'argent augmentent et le ratio or/argent baisse également ; lorsque l'attribut financier domine, les prix de l'argent et le ratio or/argent augmentent simultanément.

Galaxy Futures estime que, sur le plan géopolitique, après les tensions initiales, le sentiment d'aversion au risque du marché actuel s'est légèrement refroidi et des attitudes d'attente font leur apparition, stoppant temporairement la hausse de l'or. Aux États-Unis, d'une part, les dernières données de vente au détail publiées hier ont été inattendument faibles, enregistrant la plus forte baisse depuis mars 2023, probablement en raison des inquiétudes liées aux droits de douane qui se reflètent progressivement dans les données macroéconomiques. D'autre part, les dernières déclarations du « Fed Whisperer » (l'homme qui parle à la Fed) ont injecté une forte dose de confiance dans les paris des marchés sur une baisse des taux d'intérêt de la Fed américaine au second semestre. Les attentes optimistes quant à l'assouplissement de la liquidité soutiennent la forte volatilité de l'or tout en poussant vigoureusement l'argent vers de nouveaux sommets depuis 2012. À court terme, il convient de se concentrer sur la réunion de décision sur les taux d'intérêt de la Fed américaine tôt jeudi matin pour trouver des indices sur la future orientation de la politique monétaire. Il est prévu que les métaux précieux, dans leur ensemble, continueront probablement de bien résister.

Yide Futures analyse : le recul des taux d'intérêt nominaux, associé à une hausse du taux d'inflation implicite, a considérablement réduit le taux d'intérêt réel, renforçant ainsi le soutien à l'or. Le recul continu de l'écart de taux à court terme entre les États-Unis et l'Allemagne a affaibli le soutien au dollar américain. En termes de flux de capitaux, les performances des fonds d'allocation or et argent ont divergé. Au 17 juin, SPDR détenait 945,94 tonnes métriques (+4,01 tonnes métriques) et iShares détenait 14 714,94 tonnes métriques (-39,58 tonnes métriques). Les performances des fonds spéculatifs or et argent ont également divergé. Les données de la CME publiées le 13 juin ont montré que le nombre total de positions ouvertes sur l'or au NYMEX était de 439 300 contrats (-353 contrats) et que le nombre total de positions ouvertes sur l'argent au NYMEX était de 180 600 contrats (+627 contrats). Du jour au lendemain, l'indicateur avancé, le North American Gold Miners Index, a continué de reculer, tandis que le rebond des prix du pétrole a fait grimper les anticipations d'inflation, stimulant les cours de l'argent. Sur le plan technique, les contrats à terme sur l'argent au NYMEX ont atteint de nouveaux sommets de rebond, ouvrant davantage le potentiel haussier des contrats à terme sur l'or. Sur le plan stratégique, il convient de maintenir les positions d'allocation or et les positions spéculatives.

Lors de la Conférence sur l'innovation de la chaîne industrielle de l'argent SMM (6e édition) 2025 organisée par SMM Information & Technology Co., Ltd. (SMM), co-organisée par Ningbo Haoshun Precious Metals Co., Ltd. et Quanda New Materials (Ningbo) Co., Ltd., et fortement soutenue par des sponsors dont Fujian Zijin Precious Metals Materials Co., Ltd., Huizhou Yian Precious Metals Co., Ltd., Jiangsu Jiangshan Pharmaceutical Co., Ltd., Zhengzhou Jinquan Mining and Metallurgical Equipment Co., Ltd., Hunan Shengyin New Materials Co., Ltd., Zhejiang Weida Precious Metals Powder Materials Co., Ltd., Guangxi Zhongma Zhonglianjin Cross-border E-commerce Co., Ltd., Suzhou Xinghan New Materials Technology Co., Ltd., Yongxing Zhongsheng Environmental Protection Technology Co., Ltd., IKOI S.p.A., Hunan Zhengming Environmental Protection Co., Ltd., Kunshan Hongfutai Environmental Protection Technology Co., Ltd. et Shandong Humon Smelting Co., Ltd., Wang Huilin, analyste de l'argent chez SMM, a abordé le sujet « Évolution de l'offre et de la demande d'argent et perspectives des prix », affirmant que l'augmentation de l'aversion au risque sur les marchés, causée par l'aggravation du problème du vieillissement de la population et l'augmentation des incertitudes économiques et politiques mondiales, a entraîné une tendance à la baisse des taux d'intérêt réels ; les industries du photovoltaïque et des nouvelles énergies ont connu une croissance rapide, la demande intérieure se stabilisant et la demande à l'exportation devant augmenter ; la tendance à la baisse des taux d'intérêt réels a stimulé l'allocation de capitaux à moyen et long terme aux actifs en argent, parmi d'autres facteurs haussiers, qui pourraient soutenir les cours de l'argent à fluctuer à la hausse à moyen et long terme.

Les données de l'« Enquête 2025 sur les réserves d'or des banques centrales » (CBGR) du World Gold Council, publiée le 17 juin, montrent que plus de neuf banques centrales interrogées sur dix (95 %) pensent que les banques centrales mondiales continueront d'accroître leurs réserves d'or au cours des 12 prochains mois. Cette proportion est la plus élevée depuis la première édition de l'enquête en 2019 et représente une augmentation de 17 points de pourcentage par rapport aux résultats de l'enquête de 2024. L'« Enquête 2025 sur les réserves d'or des banques centrales » (CBGR) a recueilli les réponses de 73 banques centrales du monde entier, établissant un nouveau record du nombre de banques centrales participantes par rapport aux années précédentes. L'enquête a également révélé que près de 43 % des banques centrales prévoient d'accroître leurs réserves d'or au cours de l'année à venir. Malgré les prix de l'or qui ont frappé de nouveaux sommets à plusieurs reprises et les achats nets d'or par les banques centrales mondiales pendant 15 années consécutives, les banques centrales restent très favorables à l'or.

UBS a déclaré qu'elle demeurait optimiste quant aux actions mondiales, à la défense et à l'or, prévoyant que l'or atteindrait 3 500 dollars l'once d'ici à la fin de 2025.

Goldman Sachs a déclaré qu'il maintenait sa précédente prévision selon laquelle les forts achats structurels d'or par les banques centrales feront grimper le prix de l'or à 3 700 dollars l'once d'ici à la fin de 2025 et à 4 000 dollars l'once d'ici à la mi-2026.