SMM News du 17 juin :

La tendance générale du marché du polysilicium a été légèrement faible ces derniers temps. Outre la faiblesse des conditions du marché en aval, les principaux facteurs qui affectent les entreprises de polysilicium sont leurs taux d'exploitation et la pression sur les stocks, qui sont devenus les principales contradictions du marché. Dans ce contexte, avant le salon SNEC, de nombreuses rumeurs diverses ont circulé sur la reprise ou la suspension de la production dans différentes bases de polysilicium, principalement au Sichuan, au Xinjiang et en Mongolie intérieure.

Avec l'ouverture du salon annuel, les participants au marché ont eu l'occasion de se réunir et d'échanger des informations. Plusieurs entreprises de polysilicium se sont également présentées pour discuter de leur propre situation d'exploitation et du développement sain de l'industrie, fournissant au marché quelques informations officielles.

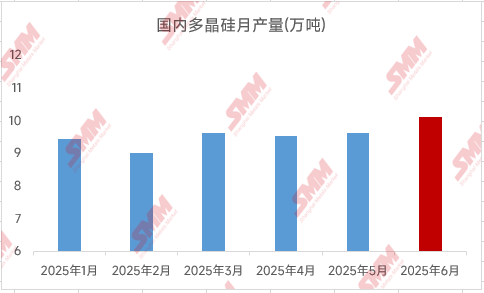

Actuellement, la production nationale de polysilicium en juin est relativement certaine, la plupart des entreprises conservant leurs plans initiaux concernant les démarrages et les arrêts de production. La production nationale devrait atteindre un niveau d'environ 100 000 tonnes.

Cependant, les incertitudes ont considérablement augmenté pour juillet et au-delà. Pour le Sichuan, le volume d'approvisionnement est relativement certain, avec un approvisionnement mensuel attendu de 15 000 à 19 000 tonnes pendant la saison des pluies. Mais pour la Mongolie intérieure et le Xinjiang, ils deviendront les principales variables affectant les changements du marché. Les attitudes des entreprises clés influenceront également les tendances récentes et même du second semestre du marché du polysilicium dans une certaine mesure.

Selon les statistiques de données de SMM, les capacités opérationnelles ou conditionnellement réactivables à court terme actuelles au Xinjiang et en Mongolie intérieure sont respectivement de 710 000 tonnes et de 890 000 tonnes. La question de savoir si certaines capacités locales d'entreprises de premier plan seront complètement arrêtées, réactivées ou si les entreprises agiront à l'unisson est devenue le point central du marché.

Il est entendu qu'une certaine entreprise a également l'intention d'arrêter toutes ses capacités en Mongolie intérieure, mais la situation spécifique dépendra de l'état de production des autres entreprises de polysilicium - beaucoup hésitent également quant à leurs propres démarrages et arrêts de production, en surveillant de près les mouvements de leurs concurrents. Bien que certaines capacités au Xinjiang aient démarré la production à la fin mai, elles ne sont pas encore entrées dans la phase de réduction en grand nombre.

Actuellement, la plupart des plans devraient être finalisés d'ici la fin du mois.

Selon les estimations de SMM, si les entreprises de silicium polycristallin parviennent à un consensus sur les réductions de production dans un délai limité, la production mensuelle de silicium polycristallin devrait tomber en dessous de 80 000 tonnes au T3. Compte tenu de la production actuelle de plaquettes et de la marge de baisse, l'offre et la demande de silicium polycristallin devraient s'améliorer sensiblement au T3, avec un déstockage de plusieurs dizaines de milliers de tonnes, voire proche de 100 000 tonnes, ce qui serait favorable aux prix du silicium polycristallin à ce moment-là. Toutefois, si les entreprises de silicium polycristallin prennent l'autre extrême, la production mensuelle de silicium polycristallin pourrait dépasser 110 000 tonnes, voire 120 000 tonnes, augmentant encore la pression sur les stocks de silicium polycristallin et compressant potentiellement encore plus l'espace de survie des entreprises.

Sans aucun doute, les actions des deux plus grandes entreprises de silicium polycristallin revêtent une importance particulière, avec diverses rumeurs vraies ou fausses circulant sur le marché. Nous devons toujours attendre les informations officielles sur la reprise effective du travail dans les entreprises de silicium polycristallin.

》Consulter la base de données de la chaîne industrielle photovoltaïque de SMM