16 juin 2025

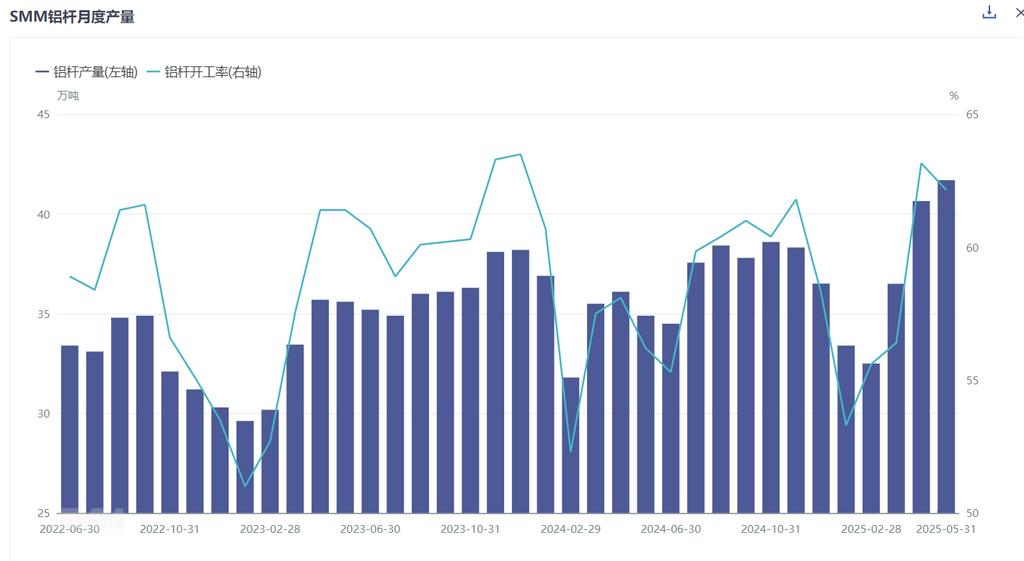

Selon la dernière enquête mensuelle réalisée par SMM, la production de barres d'aluminium en Chine en mai 2025 a atteint 417 000 tonnes métalliques (tm), soit une augmentation de 10 500 tm par rapport à avril. Après ajustement en fonction du nombre de jours du mois, le taux d'exploitation des usines de barres d'aluminium en mai s'est établi à 62,15 %, en baisse de 1,01 % en glissement mensuel mais en hausse de 5,95 % en glissement annuel. Au début et au milieu du mois de mai, les achats en aval sont restés relativement stables en raison de la faiblesse des prix de l'aluminium et des marges bénéficiaires suffisantes sur les commandes en cours, associées au cycle de livraison concentré de l'industrie, ce qui a maintenu les activités côté offre à des niveaux élevés. Cependant, à la fin du mois de mai, les cours à terme de l'aluminium ont bien résisté dans un contexte de circulation restreinte des lingots d'aluminium sur le marché, tandis que les livraisons de l'industrie ont montré une nette tendance à la faiblesse, entraînant un ralentissement rapide du marché et une forte baisse des frais de transformation.

Sur le plan régional, les taux d'exploitation ont varié. En tant que plaque tournante des entreprises de premier plan, le Shandong a vu son taux d'exploitation légèrement diminuer pour s'établir à 86,4 %, en baisse de 2,5 % en glissement mensuel. La Mongolie intérieure a enregistré un taux d'exploitation de 77,6 %, en baisse de 3,1 % en glissement mensuel. Pendant ce temps, le Henan, le Guangxi, le Guizhou et le Qinghai ont affiché de légères tendances à la hausse en raison des tâches d'alliage d'aluminium liquide et des conditions de commande, tandis que le Ningxia et le Shanxi ont connu des baisses importantes des taux d'exploitation des usines en raison de délocalisations partielles de capacités et de travaux d'entretien des équipements.

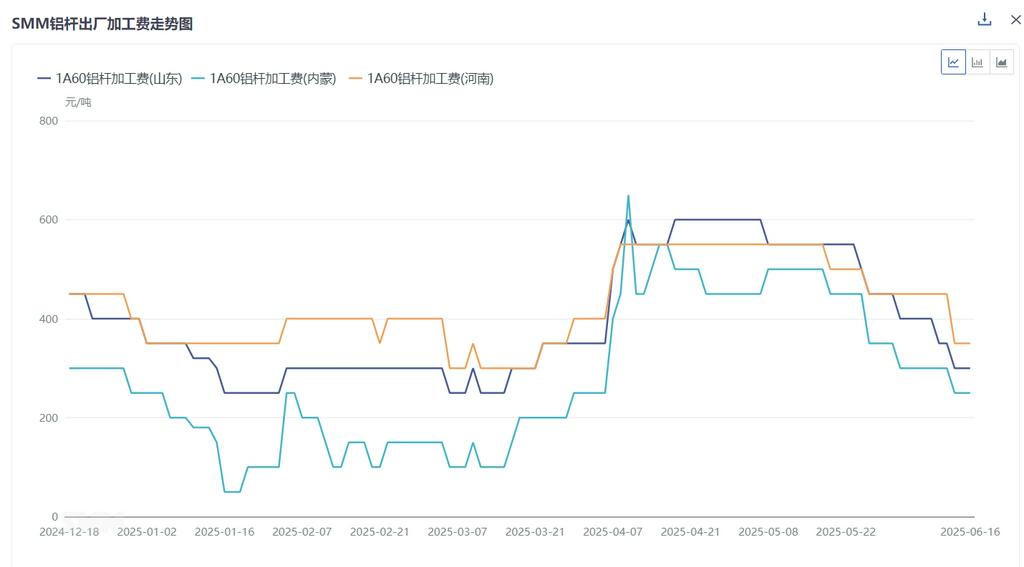

Sur le marché, en mai, les usines de câbles et de fils en aval ont commencé à livrer les commandes pour les projets de transport et de transformation d'électricité et les commandes en retard. La demande au début et au milieu du mois est restée modérée, les usines de barres d'aluminium ayant maintenu des livraisons fluides et une production-vente équilibrée. Cependant, à la fin du mois, la volonté de livraison en aval a nettement faibli en raison de la reprise des prix, aggravée par l'insuffisance des commandes de lignes aériennes, entraînant un changement clair de la dynamique de l'offre et de la demande. Les stocks en circulation ont progressivement augmenté, faisant baisser les frais de transformation des barres d'aluminium. Pour les barres d'aluminium à haute conductivité, les commandes de livraison de State Grid sont restées le contrat le plus négocié sur le marché, les barres à haute conductivité restant une demande dominante. Cependant, à mesure que la technologie chinoise des barres à haute conductivité a évolué, les barrières à l'entrée de l'industrie ont progressivement disparu, réduisant considérablement leur capacité à générer des primes. Au 6 juin 2025, le prix départ usine moyen des barres à haute conductivité de 61,5 % IACS (Shandong) s'établissait à 700 yuan/tm, tandis que celui des barres de 62,5 % IACS (Shandong) était en moyenne de 900 yuan/tm, en baisse de 200 yuan/tm en glissement mensuel. Pour les tiges en alliage d'aluminium, les nouvelles installations photovoltaïques en Chine de janvier à avril 2025 ont atteint 45,2 GW, soit une augmentation de 122 % en glissement mensuel, et la vague d'installations continue de stimuler la consommation de tiges en alliage. Cependant, il convient de faire preuve de prudence concernant la durabilité potentielle des installations photovoltaïques après la période de la politique 531.

SMM prévoit que le marché des tiges en aluminium entrera dans une situation de surcapacité en juin. Bien que la demande rigide à long terme de l'industrie des fils et câbles en aluminium reste modérée, le cycle de livraison concentré est terminé et la demande est revenue à des niveaux normaux. Dans le même temps, les usines ont dépassé la phase de préprogrammation et sont entrées dans un cycle d'accumulation des stocks en usine. Les statistiques de SMM montrent que les stocks de tiges en aluminium en usine se sont accumulés pendant 3,7 jours, soit une augmentation de 2,4 jours en glissement mensuel. Par conséquent, dans le contexte d'une légère hausse du centre des prix de l'aluminium en mai, les stocks en usine ont augmenté tandis que la demande s'est affaiblie, entraînant une baisse rapide de 200 yuan/t du centre des frais de transformation. Il est prévu que, dans l'anticipation d'une demande toujours faible, les frais de transformation des tiges en aluminium resteront faibles et fluctueront dans une fourchette limitée.