16 juin 2025

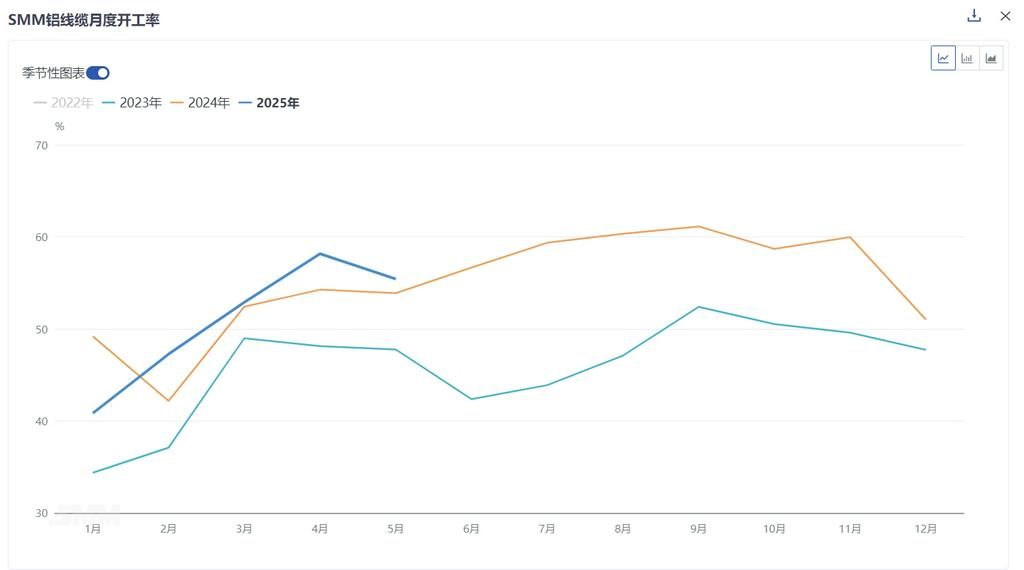

Selon les statistiques de SMM, le taux d'exploitation global de l'industrie chinoise des fils et câbles en aluminium a atteint 55,42 % en mai 2025, en baisse de 2,75 % par rapport à avril, ce qui indique une légère baisse globale, mais en hausse de 1,16 % par rapport à avril de l'année dernière. Par taille d'entreprise, le taux d'exploitation des grandes entreprises a diminué de 2,59 % par rapport au mois précédent, à 70,98 %, celui des entreprises de taille moyenne a chuté de 2,29 % par rapport au mois précédent, à 48,92 %, et celui des petites entreprises a diminué de 6,78 % par rapport au mois précédent, à 27,12 %.

Au niveau des entreprises, début juin, les taux d'exploitation de l'industrie ont divergé. Les grandes entreprises, soutenues par une planification rationnelle de la production basée sur les commandes en cours, ont démontré une forte résilience malgré des baisses mensuelles, en maintenant des niveaux relativement élevés. En revanche, les petites et moyennes entreprises ont montré une faiblesse marquée en raison de la fin des cycles de livraison intensifs et de la baisse de l'enthousiasme de production dans un contexte de hausse des prix des matières premières en aluminium. Côté stocks de matières premières, après les périodes de pointe de livraison, l'enthousiasme pour les achats a diminué et la digestion des stocks a ralenti. Côté stocks de produits finis, la pression est restée relativement faible malgré la fin prochaine des livraisons de commandes antérieures.

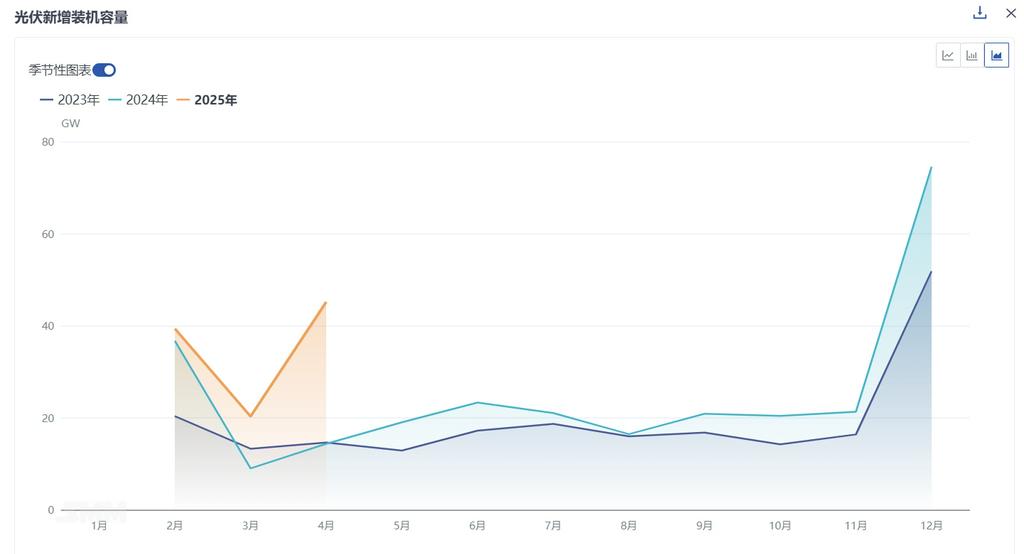

Perspective des commandes, State Grid a récemment lancé le troisième lot d'appels d'offres pour le transport et la transformation d'électricité, libérant 128 000 tonnes de commandes de conducteurs et de fils de terre en aluminium avec des délais de livraison allant d'août 2025 à mars 2026. Les accords-cadres du réseau de distribution provincial ont également continué à libérer des commandes, offrant des perspectives de demande stables pour le second semestre. Cependant, le marché actuel se trouve dans une phase de transition entre la conclusion des livraisons antérieures et l'attente de la mise en œuvre de nouvelles commandes à grande échelle, présentant une faiblesse divergente. Bien que certaines commandes de State Grid soient toujours en cours de livraison, la demande pour les lignes aériennes et les nouvelles commandes photovoltaïques a diminué dans certaines provinces, ne parvenant pas à stimuler fortement la production immédiate. Le premier lot de commandes UHV et le troisième lot de commandes de transport entreront en phase de livraison à partir d'août 2025, se terminant vers mars 2026, formant une continuité de commandes à moyen et long terme sur la base des arriérés existants. Côté autres commandes, malgré une vague d'installations photovoltaïques de janvier à avril avec 45,2 GW de nouvelles installations (en hausse de 122 % par rapport au mois précédent) stimulant la consommation de câbles en alliage d'aluminium, il convient de rester vigilant quant aux impacts potentiels sur les commandes après la période de la politique « 531 », car la dynamique d'installation pourrait s'affaiblir.

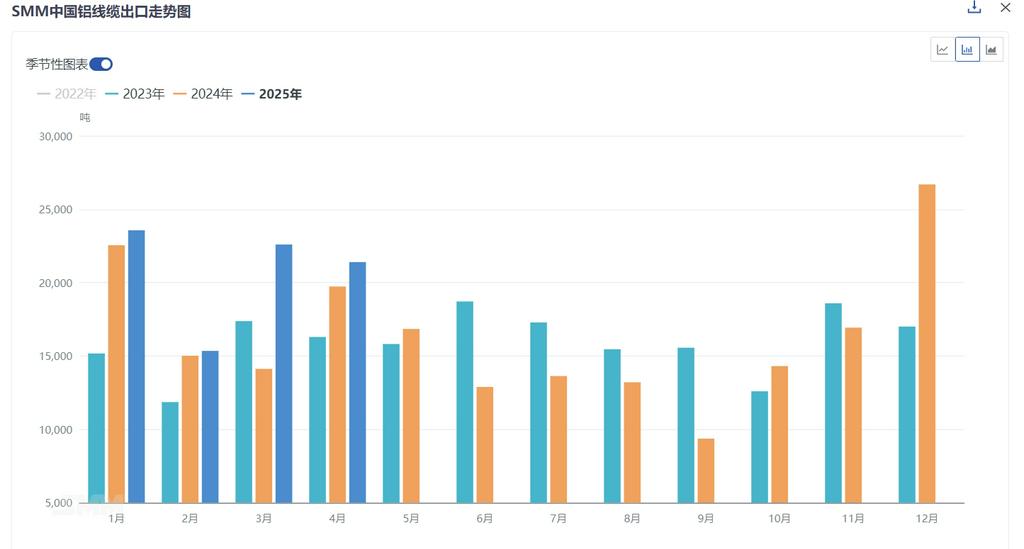

Côté exportations, les données douanières montrent que les exportations chinoises de fils et câbles en aluminium ont atteint 21 300 tonnes métriques (tm) en avril 2025, en baisse de 5,3 % en glissement mensuel mais en hausse de 8,43 % en glissement annuel. Les exportations cumulées de janvier à avril se sont élevées à 82 800 tm, soit une augmentation de 16,08 % par rapport aux 71 400 tm enregistrées pendant la même période en 2024. Par structure de produits, les câbles d'acier à âme d'aluminium représentaient 72,7 % (15 500 tm), tandis que les câbles d'aluminium ne représentaient que 27,3 % (5 800 tm). Les exportations sont restées élevées, reflétant la résilience continue de la demande de rénovation des réseaux électriques à l'étranger. Cependant, les commandes d'exportation liées aux infrastructures des énergies nouvelles et à d'autres secteurs ont montré une certaine faiblesse.

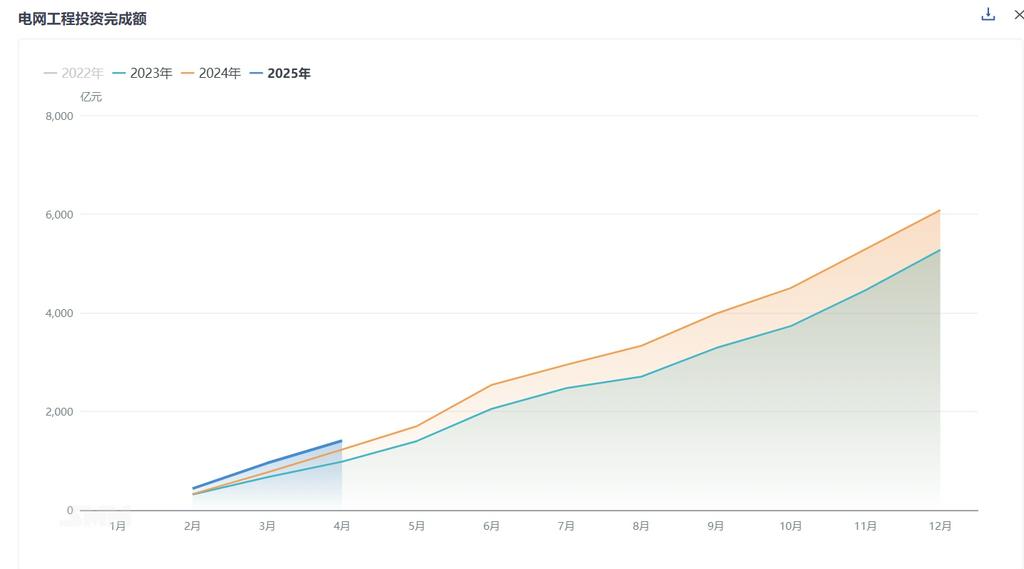

Selon les statistiques de l'Administration nationale de l'énergie, en avril, les investissements réalisés dans les projets de réseaux électriques ont atteint 46,3 milliards de yuans, en hausse de 47 % en glissement annuel et de 5 % en glissement mensuel. De janvier à avril, les investissements totaux réalisés dans les projets de réseaux électriques se sont élevés à 122,9 milliards de yuans, en hausse de 25 % en glissement annuel. SMM estime que le taux d'utilisation de la capacité de production de l'industrie des fils et câbles en aluminium devrait rester au plus bas à court terme. L'industrie traverse actuellement une phase d'ajustement à la suite de la fin de la précédente période de livraisons concentrées. Les grandes entreprises sont en mesure de maintenir leur production grâce à la résilience de leurs commandes, mais les petites et moyennes entreprises subissent une pression importante. L'attention du marché est axée sur le calendrier du prochain cycle de livraisons concentrées et sur la question de savoir si les commandes dans des segments tels que le photovoltaïque, l'énergie éolienne, les faisceaux de câblage automobile et les infrastructures vont se redresser. Avec la mise en œuvre et l'exécution progressives des commandes d'appels d'offres de State Grid au second semestre, le taux d'utilisation de la capacité de production de l'industrie devrait retrouver un soutien à la hausse, mais à court terme, il devrait présenter une tendance à se stabiliser.