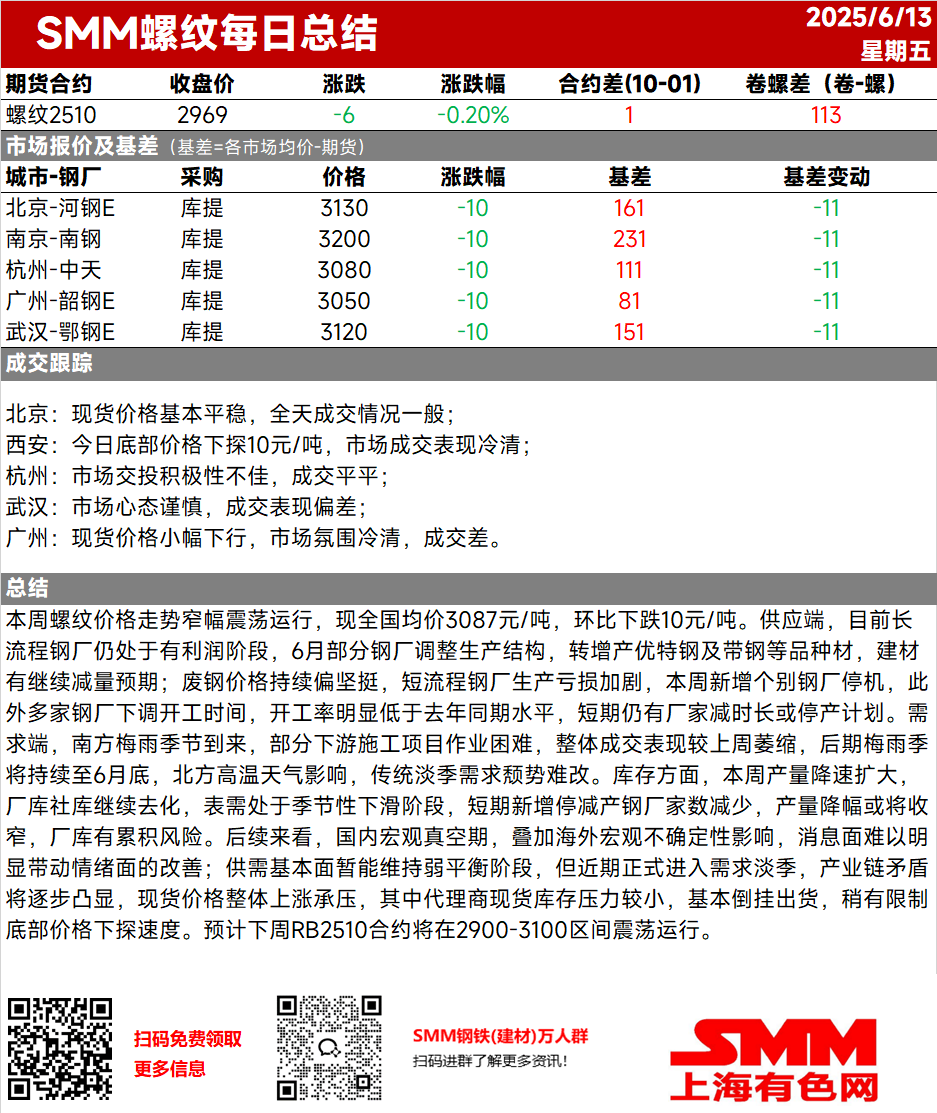

Cette semaine, les prix des barres d'armature ont fluctué dans une fourchette limitée, le prix moyen national actuel s'élevant à 3 087 yuans/tonne, en baisse de 10 yuans/tonne en glissement mensuel. Côté offre, les aciéries à haut fourneau sont toujours dans une phase rentable. En juin, certaines aciéries ont ajusté leurs structures de production, se tournant vers une augmentation de la production d'acier spécialisé et de haute qualité, ainsi que de bandes d'acier et d'autres variétés, avec des anticipations de nouvelles réductions de la production d'acier de construction. Les prix des déchets d'acier sont restés fermes, exacerbant les pertes de production des aciéries EAF. Cette semaine, certaines aciéries ont arrêté leurs activités et plusieurs autres ont réduit leurs heures d'exploitation, les taux d'exploitation étant nettement inférieurs à ceux de la même période l'année dernière. À court terme, certaines aciéries prévoient toujours de réduire leurs heures d'exploitation ou de suspendre leur production. Côté demande, l'arrivée de la saison des pluies de mûres dans le sud de la Chine a rendu difficile l'exploitation de certains projets de construction en aval, les volumes de transactions globaux ayant diminué par rapport à la semaine dernière. La saison des pluies de mûres devrait durer jusqu'à la fin juin et, combinée à l'impact des températures élevées dans le nord de la Chine, la baisse traditionnelle de la demande hors saison ne devrait pas changer. En termes de stocks, le taux de baisse de la production s'est élargi cette semaine, les stocks en usine et les stocks sociaux continuant de diminuer. La demande apparente est dans une phase de baisse saisonnière. À court terme, le nombre d'aciéries ayant arrêté ou réduit leur production a diminué et le taux de baisse de la production pourrait se rétrécir, avec des risques d'accumulation de stocks en usine. À l'avenir, la période de vide macroéconomique domestique, combinée à l'impact des incertitudes macroéconomiques à l'étranger, rend difficile pour les actualités de stimuler de manière significative l'amélioration du moral du marché. Les fondamentaux de l'offre et de la demande peuvent temporairement maintenir un équilibre fragile, mais avec l'entrée officielle dans la saison morte de la demande récemment, les contradictions dans la chaîne industrielle deviendront progressivement plus marquées. Dans l'ensemble, les prix au comptant sont sous pression à la hausse. Parmi eux, les agents font face à une pression d'inventaire relativement faible pour les marchandises au comptant et vendent essentiellement à perte, limitant légèrement la vitesse à laquelle les prix de fond baissent. On s'attend à ce que le contrat RB2510 fluctue dans une fourchette limitée de 2 900 à 3 100 la semaine prochaine.