》Consultez les cotations, les données et les analyses de marché des produits en aluminium SMM

》Abonnez-vous pour consulter les cours au comptant historiques des métaux SMM

Actualités SMM du 12 juin :

Extrusion d'aluminium photovoltaïque : cette semaine, les taux d'exploitation des entreprises d'échantillons de cadres photovoltaïques ont continué de diverger. Les réductions de production dans les usines de modules en aval sont devenues une certitude. Sous l'influence de cette situation, les taux d'exploitation de certaines entreprises d'extrusion de cadres photovoltaïques dans l'est de la Chine et le Hebei ont continué de diminuer. Cependant, selon SMM, certaines petites et moyennes entreprises d'extrusion de cadres photovoltaïques dans le sud-ouest de la Chine ont maintenu des taux d'exploitation élevés, principalement parce que leur capacité de production de lignes de pulvérisation était fondamentalement conforme à la demande d'achat des principales usines de modules, et leurs activités sont restées à pleine capacité.

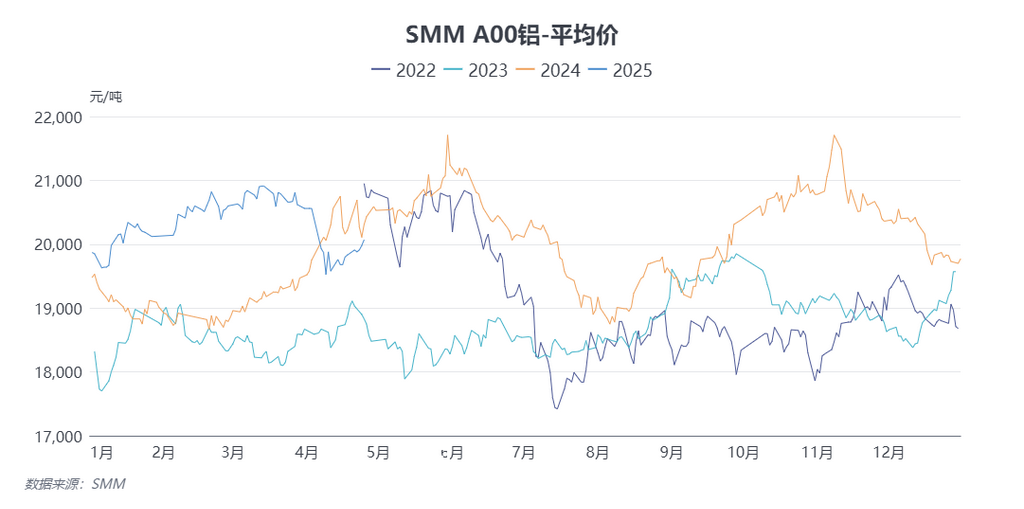

Prix des matières premières : pendant la période (du 9 juin 2025 au 12 juin 2025), le centre du prix moyen au comptant de l'aluminium au comptant a augmenté. Le prix moyen hebdomadaire SMM A00 était de 20 355 yuan/t, soit une hausse de 0,68 % par rapport à la moyenne hebdomadaire précédente. Sur le plan macroéconomique, l'IPC de base américain était inférieur aux prévisions, ce qui a renforcé les anticipations du marché concernant une réduction des taux d'intérêt par la Réserve fédérale américaine en septembre. La Chine et les États-Unis sont parvenus à un consensus de principe sur le cadre des mesures visant à mettre en œuvre et à consolider les résultats des pourparlers économiques et commerciaux de Genève. Cependant, les inquiétudes du marché concernant les perspectives économiques futures sont restées, avec un sentiment macroéconomique généralement neutre à prudent. La capacité d'exploitation nationale de l'aluminium électrolytique est restée stable. Il convient de noter qu'avec l'affaiblissement de la consommation de billettes d'aluminium, les frais de transformation ont continué de diminuer, et des anticipations d'une augmentation de la production de lingots de coulée à la fin du mois ont émergé. Cependant, à court terme, le marché national maintiendra toujours un niveau d'inventaire extrêmement bas. Du côté des coûts, le coût en temps réel de l'aluminium électrolytique a légèrement augmenté de 18 yuan/t en glissement hebdomadaire, atteignant 17 199 yuan/t, et les fonderies d'aluminium nationales ont maintenu un statut de haut profit. Côté demande, avec le début de la saison morte, les expéditions des entreprises d'aluminium ouvré en aval ont diminué, entraînant une accumulation des stocks de produits finis. Certaines entreprises d'aluminium ouvré ont déjà commencé à réduire leur production et leur charge. Selon les observations de SMM, la plupart des secteurs de consommation finale n'ont pas encore montré un affaiblissement hors saison. Cependant, il convient de faire preuve de prudence, car les prix élevés de l'aluminium pourraient encore freiner la consommation. Le niveau des stocks constitue actuellement la plus grande contradiction dans les fondamentaux de l'aluminium. Les stocks historiquement bas à l'intérieur et à l'étranger ont renforcé l'écart de prix entre les contrats à terme et ont alimenté les prix absolus. Le niveau bas des stocks est difficile à modifier à court terme. D'un point de vue saisonnier des années précédentes, les stocks de lingots d'aluminium ont eu tendance à se déstocker pendant la plupart des mois de juin. À l'étranger, il existe un risque de retransfert vers les entrepôts de livraison de la LME dans les 2 à 3 semaines suivant une baisse des positions ouvertes des gros détenteurs. Le niveau des stocks constitue actuellement la plus grande contradiction dans les fondamentaux de l'aluminium. Les stocks historiquement bas à l'intérieur et à l'étranger ont renforcé l'écart de prix entre les contrats à terme et ont alimenté les prix absolus. Le niveau bas des stocks est difficile à modifier à court terme. D'un point de vue saisonnier des années précédentes, les stocks de lingots d'aluminium ont eu tendance à se déstocker pendant la plupart des mois de juin. À l'étranger, il existe un risque de retransfert vers les entrepôts de livraison de la LME dans les 2 à 3 semaines suivant une baisse des positions ouvertes des gros détenteurs. Selon les statistiques de SMM, les faibles arrivages nationaux soutiennent toujours la tendance à la déstockage. Après la rapide franchissement du seuil de 500 000 tonnes, il y a encore de la marge pour une nouvelle baisse. Il est prévu que les prix de l'aluminium se maintiennent bien à court terme. La semaine prochaine, l'aluminium SHFE devrait se négocier dans la fourchette de 20 200 à 20 700 yuan/t. S'il peut se maintenir techniquement au-dessus de 20 500 yuan/t, il devrait tester le niveau de résistance à 21 000 yuan/t. L'aluminium LME devrait se négocier dans la fourchette de 2 470 à 2 570 dollars/t. Après avoir franchi le niveau de résistance clé de 2 450 dollars/t, l'aluminium LME devrait se maintenir bien.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium de SMM