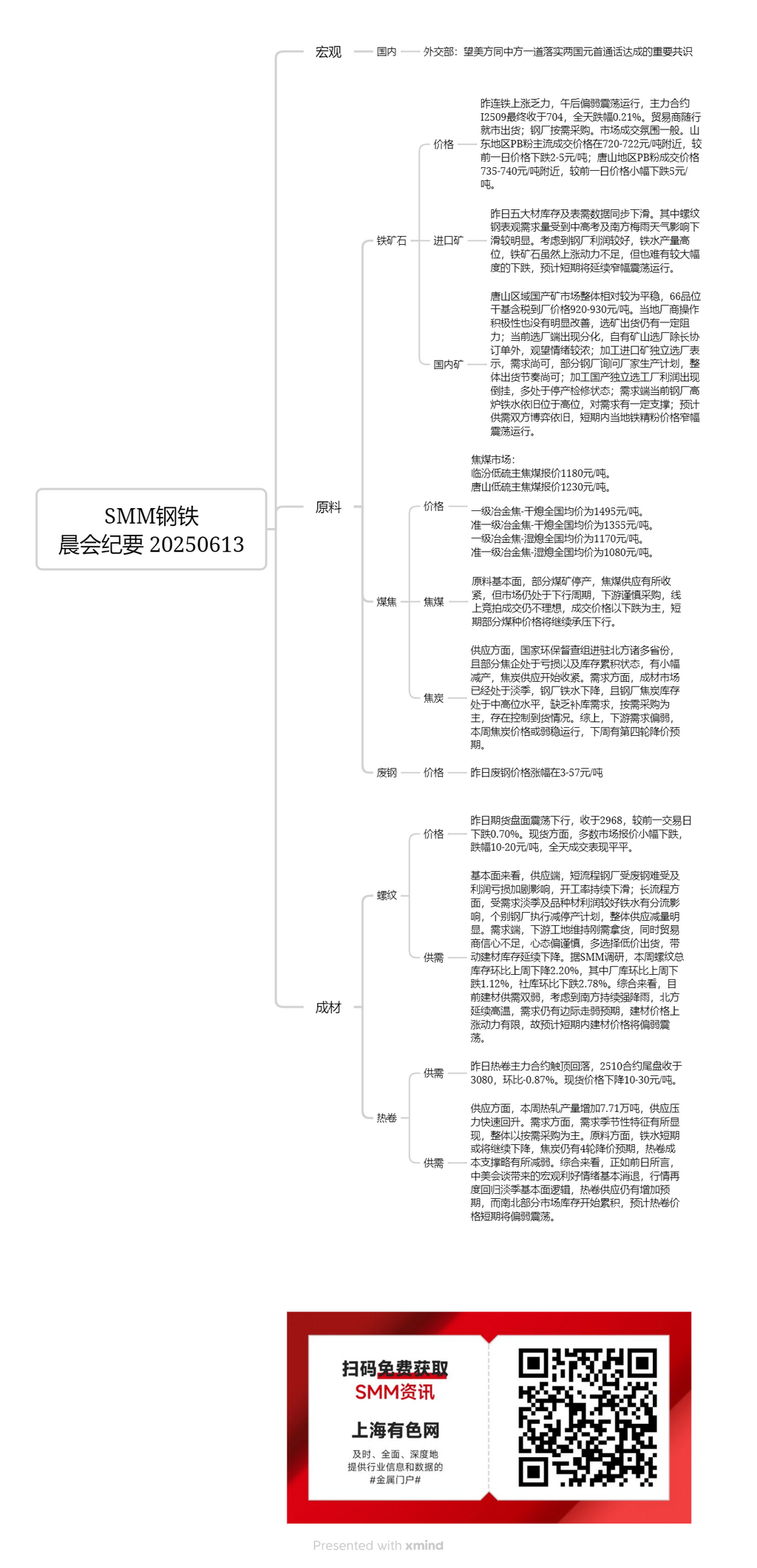

Minerai national :

Le marché du minerai national dans la région de Tangshan est resté globalement relativement stable, avec un prix de livraison à l'usine (taxes comprises) de 920 à 930 yuan/tonne pour le minerai sec de qualité 66 %. L'enthousiasme opérationnel des producteurs locaux ne s'est pas nettement amélioré, et il subsiste une certaine résistance dans le traitement et les expéditions du minerai. Actuellement, les usines d'enrichissement montrent des signes de divergence. Les usines d'enrichissement disposant de mines captives, à l'exception de celles ayant des accords à long terme, font preuve d'un fort sentiment d'attentisme. Les usines d'enrichissement indépendantes traitant du minerai importé ont signalé une demande modérée, certaines aciéries s'enquérant de leurs plans de production, et le rythme global des expéditions restant modéré. Cependant, les usines d'enrichissement indépendantes traitant du minerai national enregistrent des pertes et sont pour la plupart à l'arrêt pour maintenance. Côté demande, la production de fonte brute dans les hauts fourneaux des aciéries reste élevée, offrant un certain soutien à la demande. On s'attend à ce que la lutte de force entre vendeurs et acheteurs persiste et que les prix du concentré de minerai de fer dans la région fluctuent dans une fourchette limitée à court terme.

Minerai importé :

Hier, les contrats à terme sur le minerai de fer à la DCE ont peiné à progresser et ont stagné dans l'après-midi. Le contrat I2509 le plus actif a finalement clôturé à 704, en baisse de 0,21 % sur la journée. Les traders ont vendu en fonction des conditions du marché, tandis que les aciéries ont acheté en fonction de leurs besoins. L'atmosphère commerciale sur le marché était moyenne. Dans la région du Shandong, les prix de transaction dominants pour les fines PB étaient d'environ 720 à 722 yuan/tonne, en baisse de 2 à 5 yuan/tonne par rapport à la veille. Dans la région de Tangshan, les prix de transaction pour les fines PB étaient d'environ 735 à 740 yuan/tonne, en légère baisse de 5 yuan/tonne par rapport à la veille.

Hier, les stocks et les données de demande apparente pour les cinq principaux produits sidérurgiques ont diminué simultanément. Parmi eux, la demande apparente pour les barres d'armature a été fortement affectée par les examens d'entrée au lycée, les examens d'entrée à l'université et la saison des pluies de printemps dans le sud de la Chine, entraînant une baisse notable. Compte tenu des bénéfices favorables des aciéries et du niveau élevé de production de fonte brute, bien que le minerai de fer manque de dynamique à la hausse, il est également peu probable qu'il connaisse une baisse importante. On s'attend à ce que les prix du minerai de fer continuent de fluctuer dans une fourchette limitée à court terme.

Charbon à coke :

Le prix coté du charbon à coke à faible teneur en soufre à Linfen est de 1 180 yuan/t. Le prix coté du charbon à coke à faible teneur en soufre à Tangshan est de 1 230 yuan/t.

Sur le plan des fondamentaux des matières premières, certaines mines de charbon ont suspendu leur production, ce qui a entraîné un resserrement de l'offre de charbon à coke. Cependant, le marché est toujours dans un cycle baissier, les acheteurs en aval faisant preuve de prudence dans leurs achats. Les transactions aux enchères en ligne restent insatisfaisantes, les prix de transaction étant principalement à la baisse. À court terme, les prix de certains types de charbon continueront d'être sous pression.

Coke :

Le prix moyen national du coke métallurgique de première qualité (trempé à sec) est de 1 495 yuan/t. Le prix moyen national du coke métallurgique de haute qualité (trempé à sec) est de 1 355 yuan/t. Le prix moyen national du coke métallurgique de première qualité (trempé à l'eau) est de 1 170 yuan/t. Le prix moyen national du coke métallurgique de haute qualité (trempé à l'eau) est de 1 080 yuan/t.

En termes d'offre, des équipes nationales d'inspection de la protection de l'environnement ont été stationnées dans de nombreuses provinces du nord, et certaines cokeries enregistrent des pertes et une accumulation de stocks, ce qui entraîne de légères réductions de production et un resserrement de l'offre de coke. Du côté de la demande, le marché de l'acier fini est entré en basse saison, avec une baisse de la production de fonte dans les aciéries. De plus, les stocks de coke des aciéries sont à un niveau moyen à élevé, manquant de demande de réapprovisionnement. Les achats sont principalement effectués en fonction des besoins, avec un certain contrôle des arrivées. En résumé, la demande en aval reste faible. Cette semaine, les prix du coke devraient rester dans la morosité, avec une quatrième série de baisses de prix attendues la semaine prochaine.

Barres d'armature :

Hier, le marché à terme a fluctué à la baisse, clôturant à 2 968, soit une baisse de 0,70 % par rapport à la séance précédente. Sur le marché au comptant, la plupart des cotations ont légèrement baissé, avec des baisses de 10 à 20 yuan/t, et les performances commerciales globales ont été médiocres.

D'un point de vue fondamental, en termes d'offre, les aciéries EAF ont été affectées par des difficultés à obtenir des déchets d'acier et une aggravation des pertes de profit, ce qui a entraîné une baisse continue des taux d'exploitation. Pour les aciéries intégrées, sous l'influence de la baisse de la demande en saison morte et de la déviation de la fonte brute en raison de meilleurs profits réalisés sur certains produits sidérurgiques, certaines aciéries ont mis en œuvre des plans de réduction ou d'arrêt de la production, entraînant une réduction globale significative de l'offre. Côté demande, les chantiers de construction en aval continuent d'acheter en fonction des besoins immédiats. Dans le même temps, les négociants manquent de confiance et conservent un état d'esprit prudent, préférant vendre à des prix plus bas, ce qui entraîne une baisse continue des stocks de matériaux de construction. Selon l'enquête de SMM, le stock total de barres d'armature cette semaine a diminué de 2,20 % en glissement hebdomadaire, les stocks en usine ayant chuté de 1,12 % en glissement hebdomadaire et les stocks sociaux ayant diminué de 2,78 % en glissement hebdomadaire. Dans l'ensemble, l'offre et la demande actuelles de matériaux de construction sont faibles. Compte tenu des fortes précipitations persistantes dans le sud et des températures élevées prolongées dans le nord, on s'attend toujours à un affaiblissement marginal de la demande. L'élan à la hausse des prix des matériaux de construction est limité, on s'attend donc à ce que les prix des matériaux de construction restent dans le doldrums à court terme.

Tôle laminée à chaud

Hier, le contrat à terme le plus négocié sur la tôle laminée à chaud a atteint un pic avant de se replier, le contrat 2510 ayant clôturé à 3080, en baisse de 0,87 % en glissement hebdomadaire. Les prix au comptant ont chuté de 10 à 30 yuan/tonne. En termes d'offre, la production de tôle laminée à chaud a augmenté de 77 100 tonnes cette semaine et la pression sur l'offre a rebondi rapidement. Côté demande, les caractéristiques saisonnières de la demande sont apparues, les achats globaux étant principalement basés sur les besoins. En termes de matières premières, la fonte brute pourrait continuer à baisser à court terme et on s'attend toujours à quatre baisses de prix du coke. Le soutien des coûts pour la tôle laminée à chaud s'est légèrement affaibli. Dans l'ensemble, comme mentionné avant-hier, la conjoncture macroéconomique favorable apportée par les pourparlers sino-américains s'est largement dissipée et le marché est de nouveau revenu à la logique fondamentale de la saison morte. On s'attend toujours à une augmentation de l'offre de tôle laminée à chaud, tandis que les stocks ont commencé à s'accumuler sur certains marchés du nord et du sud. On s'attend à ce que les prix de la tôle laminée à chaud restent dans le doldrums à court terme.