Cette semaine, le stock total d'acier de construction a continué de diminuer, avec une baisse hebdomadaire de 2,20 % pour les stocks de barres d'armature et de 2,70 % pour les stocks de fil machine. Côté offre, les aciéries EAF ont vu leurs taux d'exploitation diminuer encore en raison des difficultés d'approvisionnement en ferraille et de l'aggravation des pertes. Selon une enquête de SMM, le taux d'exploitation de 50 aciéries EAF spécialisées dans les matériaux de construction à l'échelle nationale s'élevait à 34,64 %, soit une baisse de 3,78 % par rapport à la période précédente. Pour les aciéries BF, les bénéfices sont restés positifs, mais certaines aciéries ont progressivement mis en place des plans de réduction de la production suite aux annonces de réduction de la production d'acier brut et de la transition vers la basse saison. Selon l'enquête hebdomadaire de SMM sur les arrêts pour maintenance, l'impact des arrêts pour maintenance sur les matériaux de construction a atteint 1 137 800 tonnes cette semaine, soit une augmentation hebdomadaire de 24 000 tonnes, ce qui indique une réduction globale notable de l'offre. Côté demande, les températures élevées ont persisté dans le nord de la Chine, tandis que le sud de la Chine est entré dans la saison des pluies, ce qui a limité la progression des travaux de construction sur les sites en aval. Les achats à flux tendus ont été globalement maintenus, bien que le rythme des achats ait légèrement ralenti, reflétant une faiblesse de la demande. Dans ce contexte de faible équilibre entre l'offre et la demande, le stock d'acier de construction a continué de diminuer à un rythme relativement constant.

Cette semaine, le stock total de barres d'armature s'élevait à 5 260 300 tonnes, soit une baisse hebdomadaire de 118 300 tonnes (une baisse de 2,20 %, précédent : -1,82 %) et une baisse de 1 976 400 tonnes (27,31 %, précédent : -26,24 %) par rapport à la même période lunaire de l'année dernière.

Tableau 1 : Aperçu des stocks de barres d'armature

Source des données : SMM

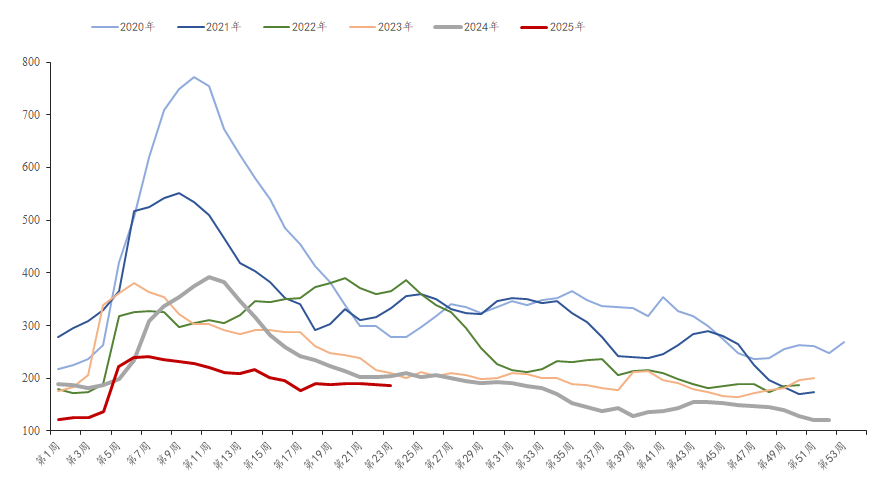

Cette semaine, le stock de barres d'armature en usine s'élevait à 1 860 200 tonnes, soit une baisse hebdomadaire de 21 100 tonnes (une baisse de 1,12 %, précédent : -0,89 %) et une baisse de 169 000 tonnes (8,33 % de baisse en glissement annuel, précédent : -10,64 %) par rapport à l'année dernière. Les réductions conjointes de l'offre des aciéries BF et EAF et les expéditions directes normales des aciéries ont conduit à une baisse continue des stocks, avec un rythme légèrement plus rapide.

Graphique 1 : Évolution du stock de barres d'armature en usine, 2020-2025

Source des données : SMM

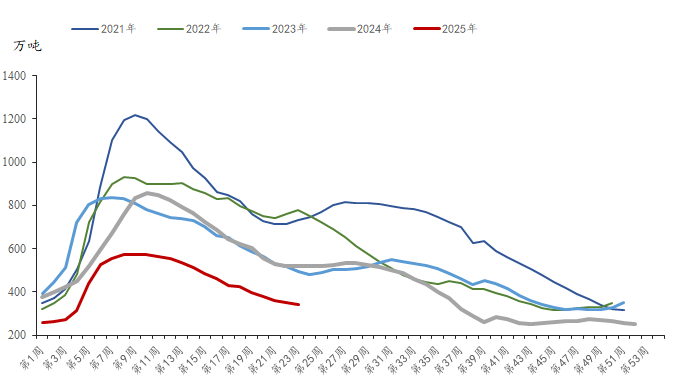

Cette semaine, le stock social de barres d'armature s'élevait à 3 400 100 tonnes, soit une baisse hebdomadaire de 97 200 tonnes (une baisse de 2,78 %, précédent : -2,31 %) et une baisse de 1 807 400 tonnes (34,71 % de baisse en glissement annuel, précédent : -32,58 %) par rapport à l'année dernière. Bien que les prix à terme aient légèrement augmenté, les traders sont restés prudents, optant principalement pour la vente à des prix plus bas. Dans le même temps, les sites des utilisateurs finaux ont maintenu des achats à flux tendus, entraînant une nouvelle baisse des stocks sociaux.

Graphique 2 : Tendance des stocks sociaux de barres d'armature, 2021-2025

Source des données : SMM

Dans l'ensemble, les matériaux de construction font face à une faiblesse de l'offre et de la demande. Compte tenu des fortes précipitations persistantes dans le sud de la Chine et des températures élevées continues dans le nord de la Chine, la demande devrait s'affaiblir légèrement. Dans le même temps, les incertitudes macroéconomiques persistent dans le contexte des pourparlers sino-américains, limitant ainsi la dynamique à la hausse des prix des matériaux de construction. En raison d'une résilience insuffisante de la demande finale, les baisses des stocks totaux devraient probablement se réduire la semaine prochaine, et une accumulation de stocks pourrait survenir si la demande reste faible.