SMM, 6 juin :

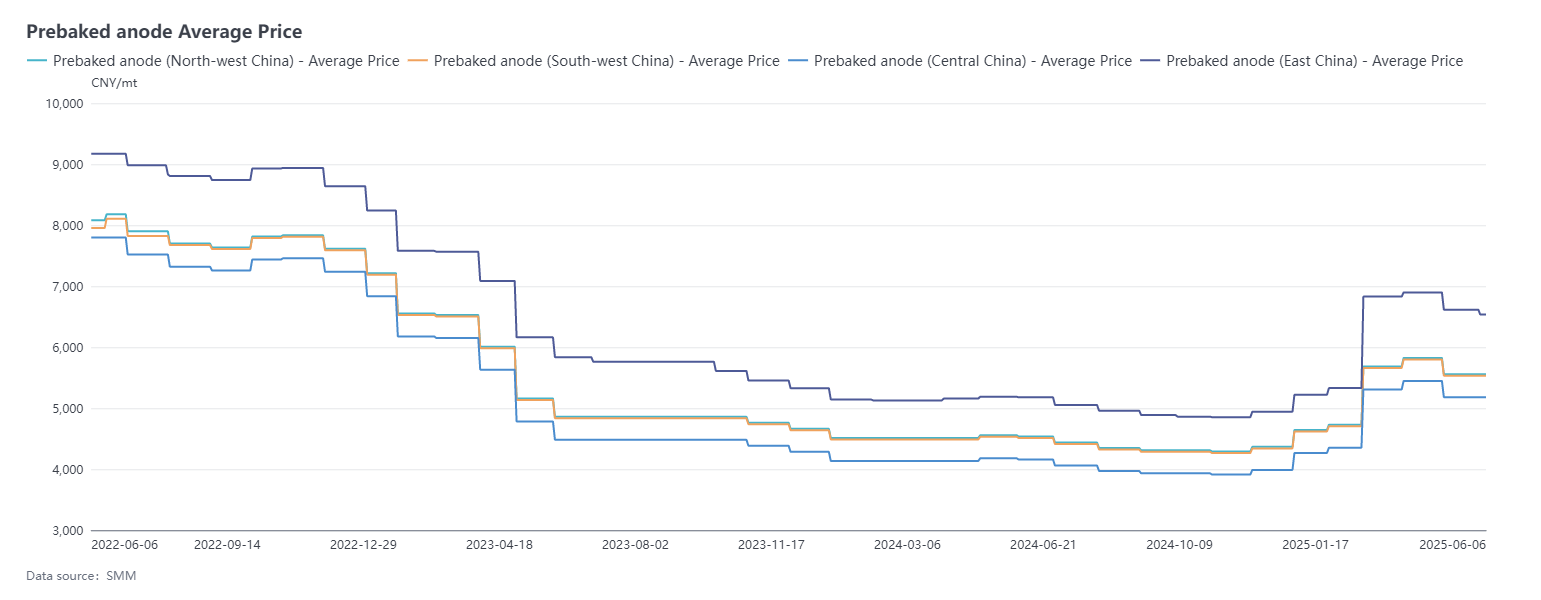

Entre le 9 mai et le 6 juin, les prix des anodes précuites SMM sont restés stables avec une tendance à la baisse. Le prix d'achat de référence d'une usine d'aluminium en Shandong en juin 2025 était de 4 939 yuan/tonne, inchangé par rapport au prix de référence du mois précédent. Selon SMM, les prix des commandes d'exportation des anodes précuites en juin ont principalement été ajustés à la baisse en raison de la baisse des coûts, les ajustements se concentrant autour de 15 à 30 dollars US/tonne. À ce jour, les prix des anodes SMM dans l'est de la Chine se sont établis à 4 939-8 133 yuan/tonne.

Côté matières premières : Pendant cette période, les performances du marché du coke de pétrole et du brai de goudron de houille ont divergé. Pour le coke de pétrole, le prix du coke de pétrole à faible teneur en soufre a continué de baisser en raison de la faiblesse de la demande en aval. Selon les statistiques de SMM, dans le nord-est de la Chine, le prix du coke de pétrole à faible teneur en soufre a continué de baisser pendant cette période en raison de la faiblesse de la demande en aval. À ce jour, son prix moyen était d'environ 3 433 yuan/tonne, en baisse de 13,26 % par rapport au 9 mai. Le prix du coke de pétrole provenant des raffineries locales a également continué de baisser en raison de la faiblesse de l'enthousiasme des acheteurs en aval. Entrant en juin, avec la fin des vacances de la Fête des Bateaux-Dragons, certaines entreprises ont légèrement reconstitué leurs stocks et la légère amélioration de la demande a conduit les prix du coke de pétrole à cesser de baisser et à rebondir légèrement. Au 6 juin, le prix moyen du coke de pétrole provenant des raffineries locales SMM était tombé à 2 293 yuan/tonne, en baisse d'environ 5,72 % par rapport au 9 mai. Sur le marché du brai de goudron de houille, le centre de prix du goudron de houille à haute température a évolué à la hausse pendant cette période, et le prix du brai de goudron de houille a montré une tendance à la hausse fluctuante sous l'effet du soutien des coûts. Selon les données de SMM, au 6 juin, le prix moyen du brai de goudron de houille était de 3 997 yuan/tonne, en hausse de 5,55 % par rapport au 9 mai. Dans l'ensemble, bien que les tendances du marché du coke de pétrole et du brai de goudron de houille aient divergé, le soutien des coûts pour les anodes précuites a montré une tendance à la baisse.

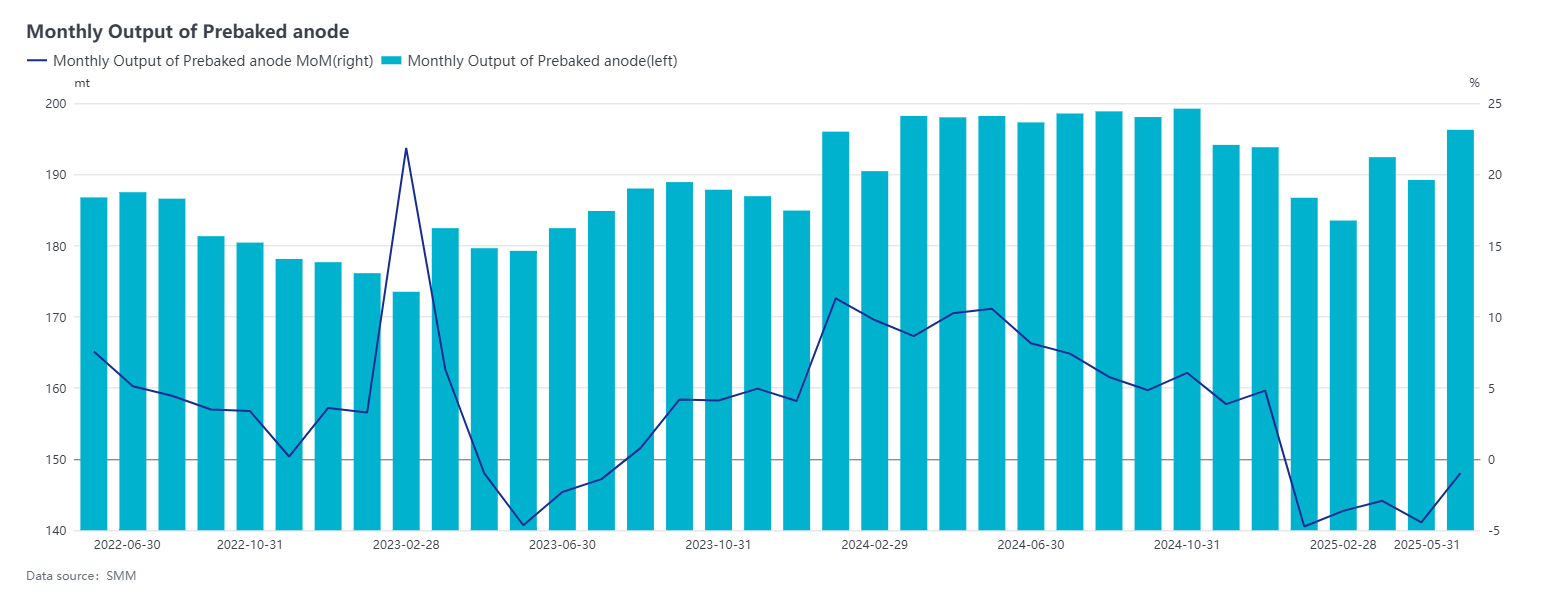

Du point de vue de l'offre, les entreprises d'anodes précuites produisent toute l'année en fonction des commandes. En mai 2025, les entreprises nationales d'anodes précuites ont fonctionné de manière stable, certaines entreprises ayant augmenté leur production en raison de la fin de la maintenance ; des entreprises individuelles ont amélioré leur production grâce à des mises à niveau technologiques ; et la mise en service de nouveaux projets dans le sud-ouest de la Chine a entraîné une augmentation des commandes de blocs verts d'anodes précuites dans la région. Ce mois-ci, le transfert de capacités d'électrolyse de l'aluminium de Shandong vers le Yunnan a provoqué des fluctuations de la demande en anodes précuites en raison de ce transfert de capacités. De plus, avec un jour de production supplémentaire en mai par rapport au mois précédent, les données de SMM ont montré que le taux d'exploitation du secteur en mai était de 78,26 %, soit une hausse de 2,81 points de pourcentage en glissement mensuel. L'offre d'anodes précuites est restée stable avec une augmentation, et le taux d'exploitation du secteur est resté élevé.

Du point de vue de la demande, l'industrie de l'aluminium en Chine en mai 2025 a présenté une tendance parallèle de croissance des capacités et d'ajustement structurel. À la fin de mai, la capacité d'exploitation des alumineries nationales était d'environ 43,91 millions de tonnes métalliques, le taux d'exploitation du secteur restant stable en glissement mensuel et augmentant de 1,0 point de pourcentage en glissement annuel pour atteindre 96,1 %. Il n'y a pas eu de nouvelles additions de capacités, de remplacements de capacités ou de réductions de production pendant le mois, et l'industrie de l'aluminium a fonctionné globalement de manière stable. La deuxième tranche de projets délocalisés de Shandong vers le Yunnan devrait être mise en œuvre au troisième trimestre, et SMM continuera de surveiller les évolutions des capacités d'aluminium. Entrant dans le mois de juin, la capacité d'exploitation des alumineries nationales est restée à des niveaux élevés. Compte tenu de l'avancement des nouveaux projets ou des projets de remplacement restants pour le reste de l'année, aucune mise en service de capacités n'est attendue à court terme. Sur les marchés étrangers, bien que les exportations d'anodes précuites aient diminué en avril 2025, les performances ont été variables sur les marchés segmentés. Les commandes d'exportation vers la Malaisie, l'Indonésie et Bahreïn ont fortement diminué, principalement en raison de l'épuisement des stocks existants des alumineries, ce qui a entraîné une réduction de la demande de nouvelles commandes. Cependant, les commandes d'anodes précuites exportées vers l'Allemagne ont montré une tendance à la hausse, étroitement liée à la reprise de l'industrie de l'aluminium européenne. À mesure que le marché européen se redresse, la demande accrue a entraîné des importations correspondantes d'anodes précuites. Selon l'enquête de SMM, les commandes d'exportation ont globalement bien performé en 2025, l'une des principales raisons étant l'ajout continu de nouvelles capacités et la reprise de la production par certaines entreprises sur les marchés étrangers de l'aluminium. Cette tendance a stimulé la demande d'anodes précuites. Dans l'ensemble, le marché des anodes précuites en 2025 a démontré une forte résilience à la croissance, soutenue par la double demande des marchés intérieur et étranger.

Bref commentaire : Une entreprise d'aluminium située dans le Shandong a ajusté le prix d'appel d'offres de référence pour les anodes précuites en juin 2025, qui est resté inchangé en glissement mensuel. Dans le même temps, une importante société nationale de vente d'anodes précuites a abaissé son prix de vente, avec une baisse de 142 yuan/t en glissement mensuel. Malgré des performances variables sur le marché des matières premières, les coûts globaux ont diminué. Selon les données de SMM, au 6 juin, le coût global des anodes précuites en Chine est tombé à 4 670 yuan/t, soit une baisse importante de 6,32 % par rapport au 9 mai. La réduction de la pression sur les coûts a soutenu la rentabilité du secteur. Sur la base d'un cycle de production d'un mois, la rentabilité du secteur des anodes précuites s'est considérablement améliorée, la rentabilité théorique ayant augmenté d'environ 350 yuan/t en glissement mensuel. La plupart des entreprises d'anodes précuites sont désormais dans un état de rentabilité marginale. En juin, les arrêts d'entretien et les reprises de production des raffineries nationales coexistent, les fluctuations globales de l'offre restant relativement faibles. Cependant, avec l'arrivée continue de coke de pétrole étranger et la faiblesse de la demande intérieure, les stocks portuaires de coke de pétrole ont continué de rebondir, entraînant une offre relativement abondante sur le marché du coke de pétrole. Du côté de la demande, le taux d'utilisation des capacités du secteur des anodes précuites est élevé, mais l'enthousiasme des entreprises pour les achats est faible, ces dernières préférant une stratégie de réapprovisionnement à bas prix. Dans le même temps, les commandes sur les marchés des matériaux d'anodes et des électrodes de graphite sont faibles, et les stocks précédents des usines de verre et de ciment ont été en grande partie épuisés, ce qui entraîne un affaiblissement de la demande. Par conséquent, la demande reste généralement atone. SMM s'attend à ce que les prix du coke de pétrole poursuivent leur tendance à la baisse en juin, exerçant ainsi un impact soutenu sur le côté des coûts des anodes précuites. Compte tenu des facteurs susmentionnés, SMM s'attend à ce que les prix des anodes précuites restent dans le marasme le mois prochain.