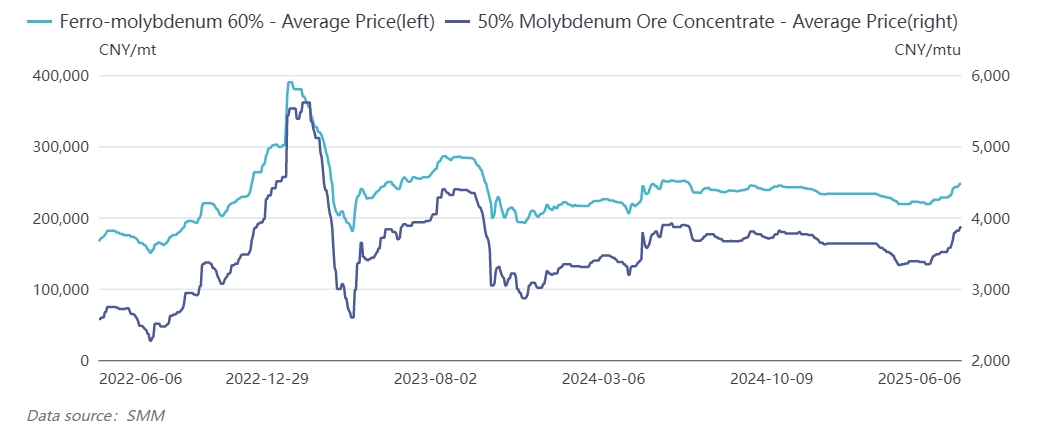

Entré dans le mois de juin, la tendance du marché du molybdène continue de susciter une grande attention. Au début du mois, les prix d'enchère des mines traditionnelles ont été successivement fixés, les prix du minerai continuant de monter en flèche. Le 4 juin, une mine du Jiangxi a mis en adjudication et vendu du concentré de molybdène de qualité 45 % à 50 % à un prix de transaction de 3 865 yuan/tonne-degré. De plus, le 6 juin, une mine du Henan a vendu hors ligne du concentré de molybdène de qualité 50 % et plus à 3 870 yuan/tonne-degré. Au 6 juin, la cotation du concentré de molybdène de SMM s'établissait à 3 860-3 890 yuan/tonne-degré, avec un prix moyen de 3 875 yuan/tonne-degré, en hausse d'environ 7 % par rapport au début de l'année et atteignant un nouveau sommet depuis février 2023. Le prix du fer de molybdène (Mo60) en aval a clôturé à 245 000-250 000 yuan/tonne métrique, avec un prix moyen de 247 500 yuan/tonne, en hausse d'environ 6 % par rapport au début de l'année. Les prix élevés en amont se sont transmis à l'aval, et les prix des métaux du molybdène et des produits chimiques du molybdène ont également montré une tendance à la hausse récemment.

SMM estime que plusieurs facteurs positifs ont résonné, entraînant la forte hausse des prix de cette vague de la chaîne industrielle du molybdène.

1. Coexistence de la rareté des ressources minières et des limitations de la capacité de production

La croissance globale du concentré de molybdène a ralenti en 2024, la principale augmentation provenant des mines de faible teneur, tandis que la croissance des mines de teneur standard a globalement ralenti. Dans le même temps, la production de concentré de molybdène des principales mines a diminué à des degrés divers par rapport à la période précédente. La production de certaines grandes mines a fortement diminué en 2024, entraînant une nouvelle augmentation de la demande de minerai en circulation sur le marché. Selon les données de SMM, la production nationale de concentré de molybdène en 2024 était d'environ 223 000 tonnes physiques, soit une baisse de 0,9 % en glissement annuel. En 2025, l'expansion de la production de concentré de molybdène reste limitée, et la baisse de la teneur est devenue un problème commun dans l'industrie. Selon les données de SMM, de janvier à mai 2025, la production nationale de concentré de molybdène était d'environ 87 700 tonnes physiques, soit une augmentation de près de 7 % en glissement annuel. Parmi elles, la production de concentré de molybdène en mai a légèrement diminué en glissement mensuel. La limitation de la capacité de production et la baisse de la teneur des entreprises minières de molybdène au niveau des matières premières ont entraîné un « écart important » dans l'approvisionnement en matières premières, ce qui a fortement soutenu les prix du molybdène.

2. Double moteur de la demande des secteurs traditionnels et émergents

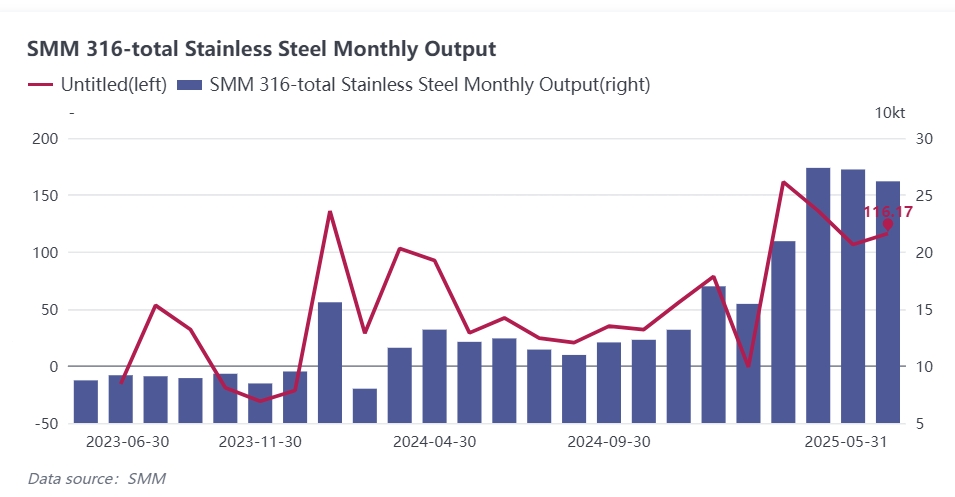

Le molybdène présente des avantages tels qu'une résistance élevée, un point de fusion élevé, une résistance à la corrosion et à l'usure, et est largement utilisé dans les secteurs de l'acier, du pétrole, de la chimie, de l'électrotechnique et de l'électronique, de la médecine et de l'agriculture. Environ 80 % de la consommation directe de molybdène est utilisée dans l'industrie de l'acier sous forme de concentré de molybdène torréfié ou de ferromolybdène et d'autres charges de molybdène, tandis que le reste est utilisé dans les produits chimiques et métalliques du molybdène. Ces dernières années, grâce à l'accélération des investissements mondiaux dans l'énergie, la construction nucléaire, la pétrochimie et les infrastructures, la demande a augmenté dans des domaines tels que les pipelines, les réservoirs de stockage, les réacteurs, les installations de dessalement de l'eau de mer, la construction navale, l'énergie nucléaire et les nouvelles énergies, entraînant une augmentation annuelle de la production nationale d'acier inoxydable contenant du molybdène à un taux de croissance significatif. Les données de SMM montrent qu'entre janvier et mai 2025, la production nationale d'acier inoxydable 316/316L était d'environ 1 172 000 tonnes, soit une augmentation de 96 % par rapport à l'année précédente. La demande croissante pour l'acier inoxydable contenant du molybdène a fortement stimulé la demande pour des produits tels que le ferromolybdène. Selon les calculs de SMM, le volume moyen mensuel d'achats d'acier de ferromolybdène entre janvier et mai a atteint 13 000 tonnes. En juin, plusieurs aciéries du Jiangsu et du Hebei ont annoncé des volumes d'achats, et le prix des transactions de ferromolybdène a également suivi une tendance à la hausse.

3. Promotion par les facteurs liés aux politiques industrielles

En février 2025, le ministère du Commerce a mis en œuvre des contrôles à l'exportation sur les métaux stratégiques tels que le tungstène et le molybdène ; au début de juin, plusieurs ministères ont conjointement déployé des mesures pour empêcher la sortie illégale des minéraux stratégiques, les provinces riches en ressources telles que le Guizhou prenant la tête des réponses. Ces politiques visent à préserver la sécurité nationale et ces mesures ont intensifié les attentes d'une pénurie mondiale d'approvisionnement en molybdène. Les politiques de contrôle des exportations ont limité les sorties de produits liés au molybdène, rendant l'offre du marché intérieur relativement concentrée, renforçant le contrôle du marché intérieur sur les prix du molybdène et faisant grimper les prix mondiaux de l'industrie du molybdène.

Commentaire succinct de SMM : Le marché du molybdène a affiché une tendance à la hausse rapide, porté par plusieurs facteurs positifs tels que la dynamique globale de l'offre et de la demande et les facteurs politiques. À court terme, sous l'influence combinée de l'approvisionnement en matières premières tendu, des anticipations haussières accrues et de la réapprovisionnement juste-à-temps en aval, le marché reste dans une phase de pénurie, soutenant le fonctionnement à un niveau élevé du marché du molybdène. Cependant, à moyen et long termes, les prix de produits tels que le ferromolybdène ont continué d'augmenter depuis avril, ce qui a entraîné de faibles marges bénéficiaires pour les aciéries en aval. Certaines aciéries d'acier inoxydable ont déjà réduit leur production en mai et, à mesure que la production d'acier entre progressivement dans la saison morte traditionnelle, l'accumulation des pressions en aval pourrait réduire l'espace de croissance du marché. À l'avenir, il reste nécessaire de prêter attention aux changements dans l'exploitation des mines et à la demande en aval.