SMM, 6 juin :

Marché des métaux :

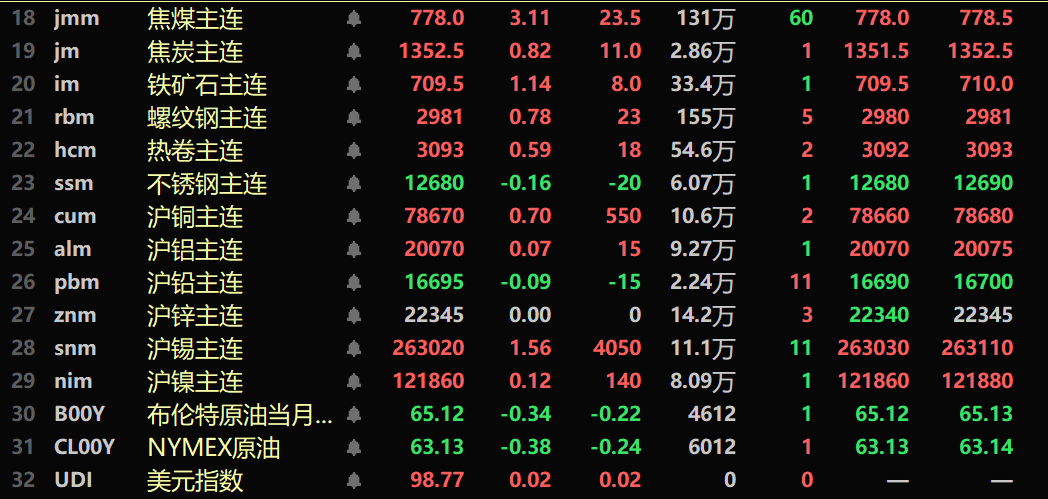

À la clôture de la mi-journée, les métaux de base nationaux ont généralement progressé. Le cuivre SHFE a augmenté de 0,7 %, le zinc SHFE est resté stable à 22 345 yuan/t, l'aluminium SHFE a légèrement progressé, le plomb SHFE a légèrement baissé, l'étain SHFE a progressé de 1,56 % et le nickel SHFE a progressé de 0,12 %.

De plus, l'alumine a baissé de 1,47 %, le carbonate de lithium a progressé de 1,09 %, le silicium métal a progressé de 2,45 % et le silicium polycristallin a progressé de 0,66 %.

La série des métaux ferreux a pour la plupart progressé, le minerai de fer ayant progressé de 1,14 %, le fer à béton de 0,78 % et les tôles d'acier laminées à chaud de 0,59 %. L'acier inoxydable a baissé de 0,16 %. En ce qui concerne le charbon à coke et le coke, le charbon à coke a progressé de 3,11 % et le coke de 0,82 %.

Sur le marché des métaux à l'étranger, à 11 h 42, les métaux LME ont affiché des performances mitigées, le zinc LME ayant progressé de 0,3 %, le cuivre LME ayant légèrement baissé, l'aluminium LME ayant légèrement progressé, le plomb LME ayant progressé de 0,3 %, l'étain LME ayant baissé de 0,19 % et le nickel LME ayant baissé de 0,28 %.

Sur le marché des métaux précieux, à 11 h 42, l'or COMEX a progressé de 0,45 % et l'argent COMEX de 1,01 %. Sur le marché national, l'or SHFE a baissé de 0,11 % et l'argent SHFE a progressé de 3,88 %, atteignant un nouveau plus haut depuis son introduction en bourse à 8 834 yuan/kg pendant la session.

À la clôture de la mi-journée, le contrat le plus négocié de l'indice européen des frets containerisés a baissé de 1,93 %, clôturant à 2 114,5.

Au 6 juin à 11 h 42, mouvements du marché des contrats à terme de mi-journée pour certains contrats :

》Prix au comptant des métaux SMM du 6 juin

Prix au comptant et fondamentaux

Aluminium : En termes de stocks, selon les données de stocks de lingots d'aluminium nationaux de SMM, les stocks de lingots d'aluminium électrolytique nationaux dans trois régions s'élevaient à 371 000 tonnes le 6 juin, soit une réduction de 10 000 tonnes par rapport à la veille. À court terme, la baisse des arrivages de marchandises est propice au maintien des primes, mais l'acceptation des primes élevées par les clients en aval a diminué. Couplé à l'affaiblissement de la demande en période creuse et à un contexte de faiblesse de l'offre et de la demande, les détenteurs vendent activement, et les primes et les escomptes devraient principalement se replier. 》Cliquez pour plus de détails

Minerai de fer : Cette semaine, les prix du minerai de fer importé ont d'abord baissé, puis remonté. Pendant les vacances de la Fête des Bateaux-Dragons, la Maison Blanche américaine a annoncé une augmentation des droits de douane sur l'acier, l'aluminium et leurs dérivés importés, les faisant passer de 25 % à 50 %. Cette nouvelle a exacerbé les inquiétudes du marché quant à l'incertitude des exportations d'acier, entraînant la propagation du pessimisme sur le marché. Cependant, des signaux positifs ont été émis lors de l'appel téléphonique entre les chefs d'État de la Chine et des États-Unis jeudi soir... 》Cliquez pour plus de détails

Situation macroéconomique

Sur le plan national :

[L'indice de stockage de la Chine pour le mois de mai était de 50,5 %, en territoire d'expansion depuis sept mois consécutifs] La Fédération chinoise de la logistique et des achats a publié aujourd'hui (le 6) l'indice de stockage de la Chine pour le mois de mai. Les variations des données indiquent que les activités commerciales de stockage sont actives, que la demande continue de croître et que le secteur du stockage maintient une tendance opérationnelle stable et en amélioration. En mai, l'indice de stockage de la Chine s'est établi à 50,5 %, en retrait de 0,2 point de pourcentage en glissement mensuel, en territoire d'expansion depuis sept mois consécutifs.

[Enquête de l'indice C50 Wind Vane de Cailian Press : les nouveaux financements sociaux en mai pourraient augmenter en glissement annuel, le taux de croissance annuel de M2 devrait continuer de rebondir] Les derniers résultats de l'« indice C50 Wind Vane » de Cailian Press montrent que la prévision médiane des institutions du marché pour les nouveaux prêts en RMB en mai est de 600 milliards de RMB, soit une baisse de 350 milliards de RMB en glissement annuel. De plus, la prévision médiane pour les nouveaux financements sociaux en mai est de 2 320 milliards de RMB, soit une augmentation de 260 milliards de RMB en glissement annuel. Dans le même temps, le marché s'attend à ce que, avec une liquidité améliorée et un effet de base faible, le taux de croissance annuel de M2 en mai puisse continuer de rebondir. En termes de prix, l'IPC en mai pourrait rester relativement stable, tandis que la baisse de l'IPP continue de s'élargir. D'un point de vue annuel, la prévision médiane des institutions du marché pour le taux de croissance annuel de l'IPC en mai est de -0,2 % et pour le taux de croissance annuel de l'IPP en mai est de -3,3 %. (Cailian Press)

[Les opérations de marché ouvert de la Banque populaire de Chine ont entraîné un retrait net de 156,1 milliards de RMB aujourd'hui] La Banque populaire de Chine a effectué aujourd'hui des opérations de pensions inversées à 7 jours d'un montant de 135 milliards de RMB. Avec 291,1 milliards de RMB de pensions inversées à 7 jours arrivant à échéance aujourd'hui, un retrait net de 156,1 milliards de RMB a été réalisé aujourd'hui. Cette semaine, la Banque populaire de Chine (PBOC) a effectué des opérations de pension inversée d'un montant de 930,9 milliards de RMB. Avec 1 602,6 milliards de RMB d'opérations de pension inversée arrivant à échéance cette semaine, un retrait net de 671,7 milliards de RMB a été réalisé cette semaine. De plus, la PBOC a effectué aujourd'hui des opérations de pension inversée définitives d'un montant de 1 000 milliards de RMB.

Dollar américain :

À 11 h 42, l'indice du dollar américain a progressé de 0,02 % à 98,77. Le secteur des services américain s'est contracté pour la première fois en près d'un an en mai, et les demandes initiales d'allocations chômage ont de nouveau augmenté la semaine dernière, ce qui indique que le marché du travail se refroidit. Suite à une série de données cette semaine soulignant la faiblesse du marché du travail américain, le marché attend maintenant la publication des données sur les emplois non agricoles américains à 20 h 30, heure de Pékin. Les économistes interrogés prédisent que les États-Unis créeront 130 000 emplois non agricoles en mai, contre 177 000 en avril, le taux de chômage devant rester stable à 4,2 %. Deux responsables de la politique monétaire de la Réserve fédérale américaine (Fed) ont déclaré jeudi qu'ils considéraient la hausse actuelle de l'inflation comme un risque plus urgent que le ralentissement du marché du travail, un point de vue qui laisse entendre qu'ils sont favorables au maintien de la politique monétaire inchangée pendant une période plus longue.

Autres devises :

Après que la Banque centrale européenne (BCE) a abaissé ses taux d'intérêt de 25 points de base, le taux de change euro-dollar est devenu volatil, atteignant à un moment donné un plus haut en 1,5 mois. Les participants au marché ont interprété les commentaires de Christine Lagarde, présidente de la BCE, comme légèrement hawkish, laissant entendre que le cycle de baisse des taux d'intérêt pourrait toucher à sa fin. Le rendement des obligations d'État à 2 ans de l'Allemagne est devenu positif, et l'écart de rendement entre les obligations d'État à 2 ans allemandes et américaines s'est rétréci au plus bas niveau depuis le 2 mai. L'écart entre les taux d'intérêt finals de la Fed américaine et de la BCE s'est également rétréci au plus bas niveau depuis le 7 mai, les anticipations du marché indiquant une convergence des orientations politiques des deux banques centrales. (Huitong Finance)

Données :

[PMI mondial de la fabrication inférieur à 50 % pendant trois mois consécutifs, économie mondiale stagnant à des niveaux bas]La Fédération chinoise de la logistique et des achats a publié aujourd'hui (le 6) l'indice PMI mondial de la fabrication pour le mois de mai. L'indice PMI mondial de la fabrication pour le mois de mai était de 49,2 %, en hausse de 0,1 point de pourcentage en glissement mensuel, restant inférieur à 50 % pendant trois mois consécutifs. Par région, l'indice PMI manufacturier des Amériques s'est établi à 48,4 % en mai, inchangé par rapport au mois précédent et inférieur à 49 % pendant trois mois consécutifs, ce qui indique que le secteur manufacturier des Amériques continue de fonctionner en territoire de contraction. Les données des principaux pays ont montré que l'indice PMI manufacturier des États-Unis s'est établi à 48,5 % en mai, en baisse de 0,2 point de pourcentage en glissement mensuel, en baisse pendant quatre mois consécutifs. L'évolution des données suggère que le secteur manufacturier américain continue de s'affaiblir sous l'influence des hausses tarifaires imposées par les États-Unis.

Aujourd'hui, des données telles que la production industrielle corrigée des variations saisonnières en glissement mensuel en Allemagne en avril, la production industrielle corrigée des jours ouvrables en glissement annuel en Allemagne en avril, les exportations corrigées des variations saisonnières en glissement mensuel en Allemagne en avril, la balance commerciale française en avril, la valeur finale du PIB corrigé des variations saisonnières en glissement trimestriel de la zone euro au premier trimestre, la valeur finale du PIB corrigé des variations saisonnières en glissement annuel de la zone euro au premier trimestre, les ventes au détail de la zone euro en glissement mensuel en avril, les ventes au détail de la zone euro en glissement annuel en avril, les indicateurs avancés en glissement mensuel au Canada en mai, la variation des emplois non agricoles corrigée des variations saisonnières aux États-Unis en mai, la rémunération horaire moyenne en glissement annuel aux États-Unis en mai, la variation des emplois non agricoles du secteur privé aux États-Unis en mai, le taux d'activité aux États-Unis en mai, la variation des emplois manufacturiers corrigée des variations saisonnières aux États-Unis en mai, le taux de chômage aux États-Unis en mai, la variation de l'emploi au Canada en mai et le taux de chômage au Canada en mai seront publiés. En outre, il est à noter que Adriana Kugler, gouverneure de la Réserve fédérale, prendra la parole au Club économique de New York, et Patrick Harker, président de la Fed de Philadelphie et membre votant du FOMC en 2026, s'exprimera sur les perspectives économiques.

Pétrole brut :

À 11 h 42, les contrats à terme sur le pétrole brut ont légèrement baissé, le pétrole brut américain en baisse de 0,38 % et le pétrole brut Brent en baisse de 0,34 %. Les prix du pétrole devraient enregistrer leur première hausse hebdomadaire en trois semaines, à la suite d'un appel téléphonique entre les dirigeants chinois et américains et de leur accord pour tenir un nouveau cycle de pourparlers, ce qui a renforcé les espoirs du marché pour une croissance et une demande plus fortes dans les deux plus grandes économies mondiales. En outre, les réductions de production au Canada dues aux feux de forêt en cours ont également soutenu les prix du pétrole.

L'Arabie saoudite, premier exportateur mondial de pétrole, a réduit ses prix du pétrole brut pour les acheteurs asiatiques en juillet au niveau le plus bas en près de deux mois. Cette réduction de l'Arabie saoudite a été moins importante que prévue après que l'OPEP a accepté d'augmenter sa production quotidienne de 411 000 barils en juillet. L'Arabie saoudite a préconisé une augmentation plus importante de la production dans le cadre d'une stratégie plus large visant à regagner des parts de marché et à discipliner les pays membres de l'OPEP qui dépassent leurs quotas de production. (Webstock Inc.)

Aperçu du marché au comptant :

Les revues de mi-journée des prix au comptant des autres métaux seront mises à jour ultérieurement. Veuillez actualiser la page pour les consulter.