》Consultez les cotations, les données et les analyses de marché des produits en aluminium SMM

》Abonnez-vous pour consulter les cours au comptant historiques des métaux SMM

Actualités SMM du 5 juin :

Extrusion d'aluminium photovoltaïque : cette semaine, les taux d'exploitation des entreprises échantillonnées dans le secteur des cadres photovoltaïques ont continué de diverger. Les taux d'exploitation de certaines grandes entreprises de l'est de la Chine ont légèrement diminué en glissement hebdomadaire, principalement en raison de la faiblesse de la demande d'achat des fabricants de modules en aval et des attentes relativement pessimistes des entreprises concernant la production programmée des modules en juin. Cependant, selon SMM, certaines nouvelles capacités de production en Anhui augmentent régulièrement et devraient atteindre leur pleine capacité au second semestre. Dans le même temps, selon les enquêtes de SMM, certaines petites et moyennes entreprises en Anhui et dans le Henan ont signalé que leurs lignes de production photovoltaïques quittent progressivement le marché, ne conservant que les commandes de certains clients de longue date. Leurs taux d'exploitation pour les cadres photovoltaïques restent à un niveau bas de 30 %.

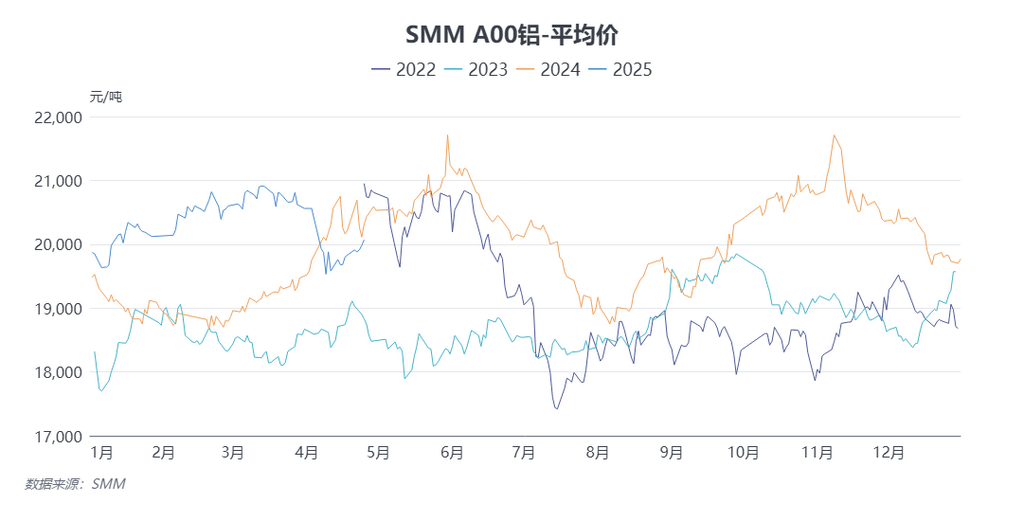

Prix des matières premières : pendant la période (du 3 juin 2025 au 5 juin 2025), le centre du prix moyen au comptant de l'aluminium primaire a baissé. Le prix moyen hebdomadaire SMM A00 était de 20 216,67 yuan/tonne, en baisse de 0,46 % par rapport à la moyenne de la semaine précédente. Sur le plan macroéconomique, l'augmentation des droits de douane à l'importation américains sur l'acier et l'aluminium est entrée en vigueur, réduisant la liquidité du commerce mondial de l'aluminium, affectant en particulier les pays fortement dépendants des exportations vers les États-Unis et exacerbant les pressions d'excédent régional de l'offre à court terme. Le Beige Book de la Réserve fédérale américaine a révélé la situation actuelle de ralentissement de l'activité économique et de pressions inflationnistes excessives aux États-Unis. L'incertitude politique a intensifié simultanément le sentiment d'aversion au risque du marché, et le choix des entreprises de répercuter les coûts en raison de l'environnement économique pourrait réprimer la demande finale. Le rebond de l'indice PMI manufacturier chinois et l'amélioration des indicateurs d'exportation en mai ont fourni un soutien à la demande, indiquant que la résilience de l'économie nationale reste intacte. Sur le plan des fondamentaux, la capacité d'exploitation de l'aluminium primaire domestique est restée stable, avec des attentes d'une légère diminution des volumes de lingots de coulée ultérieurs. Les stocks de lingots d'aluminium domestiques ont temporairement maintenu une tendance à la déstockage. Sur le plan des coûts, l'impact de l'incident de la mine de Guinée sur les prix de l'alumine s'est atténué, et le coût réel de l'aluminium primaire a légèrement diminué en glissement mensuel. Sur le plan de la demande, les entreprises sont confrontées à des pressions doubles dues à la faiblesse saisonnière du marché intérieur et aux incertitudes commerciales. À court terme, les taux d'utilisation des capacités des entreprises de transformation de l'aluminium seront sous pression et l'atmosphère de basse saison s'intensifiera. Les nouvelles commandes dans des secteurs tels que les matériaux de construction, le photovoltaïque et l'automobile montrent des signes de faiblesse. Dans l'ensemble, les faibles stocks actuels soutiennent les prix de l'aluminium. Cependant, l'environnement macroéconomique globalement baissier de la semaine a exercé une pression à la baisse sur les prix de l'aluminium à des niveaux élevés, et la pression de basse saison sur le plan de la demande limite la marge de hausse. Les lingots d'aluminium au comptant dans les principales zones de consommation seront confrontés à une situation de faiblesse de l'offre et de la demande. À court terme, les prix de l'aluminium devraient fluctuer dans une fourchette limitée. SMM prévoit que le contrat SHFE aluminium 2507 le plus négocié se négociera entre 19 500 et 20 300 yuan/t la semaine prochaine, et que l'aluminium LME se négociera entre 2 400 et 2 520 dollars/t.

》Cliquez pour consulter la base de données de la chaîne industrielle de l'aluminium de SMM