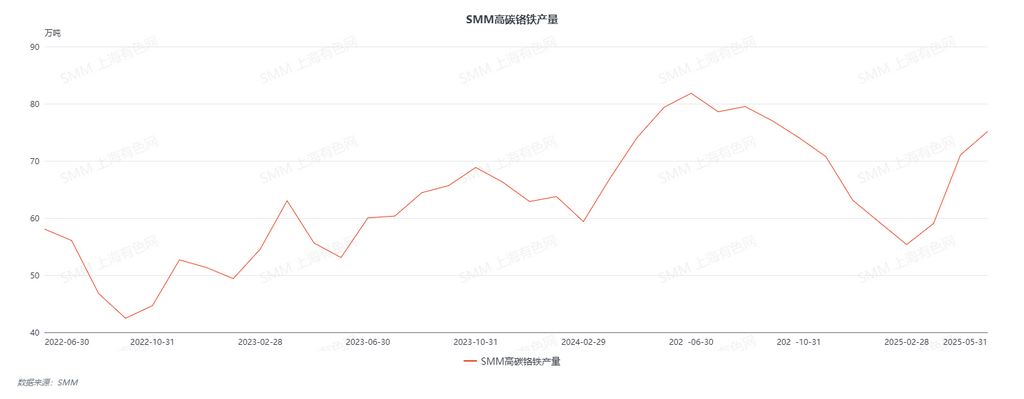

Selon les données de SMM, la production de ferrochrome à haute teneur en carbone en mai 2025 a encore augmenté, enregistrant une hausse de 5,76 % en glissement mensuel mais une baisse de 5,38 % en glissement annuel. Parmi eux, la Mongolie intérieure représentait 78,26 % de la production, avec une augmentation de 1,27 % en glissement mensuel ; le Sud de la Chine, comprenant le Sichuan, le Guizhou et le Guangxi, représentait 17,14 % de la production, avec une augmentation de 24,69 % en glissement mensuel.

En mai, les prix d'appel d'offres pour les achats de ferrochrome à haute teneur en carbone par les principales aciéries inoxydables ont encore augmenté de 500 yuan/tonne (teneur en métal de 50 %), le prix d'appel d'offres du groupe Tsingshan atteignant 8 095 yuan/tonne (teneur en métal de 50 %). Sous l'influence de cette situation, les pertes des producteurs de ferrochrome se sont quelque peu atténuées et leur enthousiasme pour la production a augmenté. De plus, en avril, les prix de détail du ferrochrome ont fluctué à des niveaux élevés, et les bénéfices des producteurs de ferrochrome ont été rétablis dans une certaine mesure, renforçant la confiance du marché et entraînant davantage de reprises de production. Du point de vue de l'offre et de la demande, bien que la production d'acier inoxydable en aval ait légèrement diminué en mai, elle est restée à un niveau relativement élevé dans l'ensemble. Couplé à un déstockage important du ferrochrome, matière première des aciéries, la demande de ferrochrome a incité les producteurs à reprendre et à augmenter leur production. Du côté des coûts, les prix au comptant du minerai de chrome ont progressivement diminué au cours du mois et, avec deux baisses des prix du coke, le coût de fusion du ferrochrome a progressivement diminué. Dans le même temps, dans le cadre du plan de reprise de la production, les contrats à terme de minerai de chrome à bas prix achetés précédemment sont arrivés successivement dans les ports, et les producteurs ont pour la plupart terminé leur stockage de matières premières afin de contrôler leurs coûts de production.

En ce qui concerne juin 2025, la production de ferrochrome à haute teneur en carbone devrait continuer à augmenter légèrement. Affectés par des restrictions d'électricité, certains producteurs de ferrochrome du nord de la Mongolie intérieure ont arrêté leur production pour des travaux de maintenance en mai, entraînant une production anormale de ferrochrome. Il est prévu que la production reprenne sa normale en juin, entraînant une certaine augmentation de la production de ferrochrome. De plus, des régions telles que le Sichuan et le Chongqing sont officiellement entrées dans la saison des pluies, et certains producteurs de ferrochrome ont des plans de reprise de production en raison de l'avantage des prix de l'électricité plus bas, les taux d'exploitation devant atteindre un niveau relativement élevé. Entre-temps, la décision des entreprises sud-africaines de chrome de suspendre la fusion du ferrochrome aura un impact important sur les importations chinoises de ferrochrome, et la réduction du volume de ferrochrome importé aura un certain effet de suppression sur l'excédent d'offre de ferrochrome. Cependant, les prix d'appel d'offres de juin pour le ferrochrome à haute teneur en carbone des principales aciéries inoxydables sont restés stables et, associés à l'impact des plans de réduction de la production d'acier inoxydable en aval, les prix de détail du ferrochrome ont continué de baisser. Le déséquilibre entre l'offre et la demande sur le marché de l'acier inoxydable en aval est évident, ce qui conduit à une prudence dans les achats de ferrochrome. Les transactions sur le marché du chrome ont été lentes ces derniers temps, les producteurs étant pour la plupart pessimistes quant aux perspectives du marché et manquant d'enthousiasme, ce qui limite l'augmentation de la production de ferrochrome.